- Karīna Viskuba, turuanalüütik

- AS Latvenergo müügiosakond

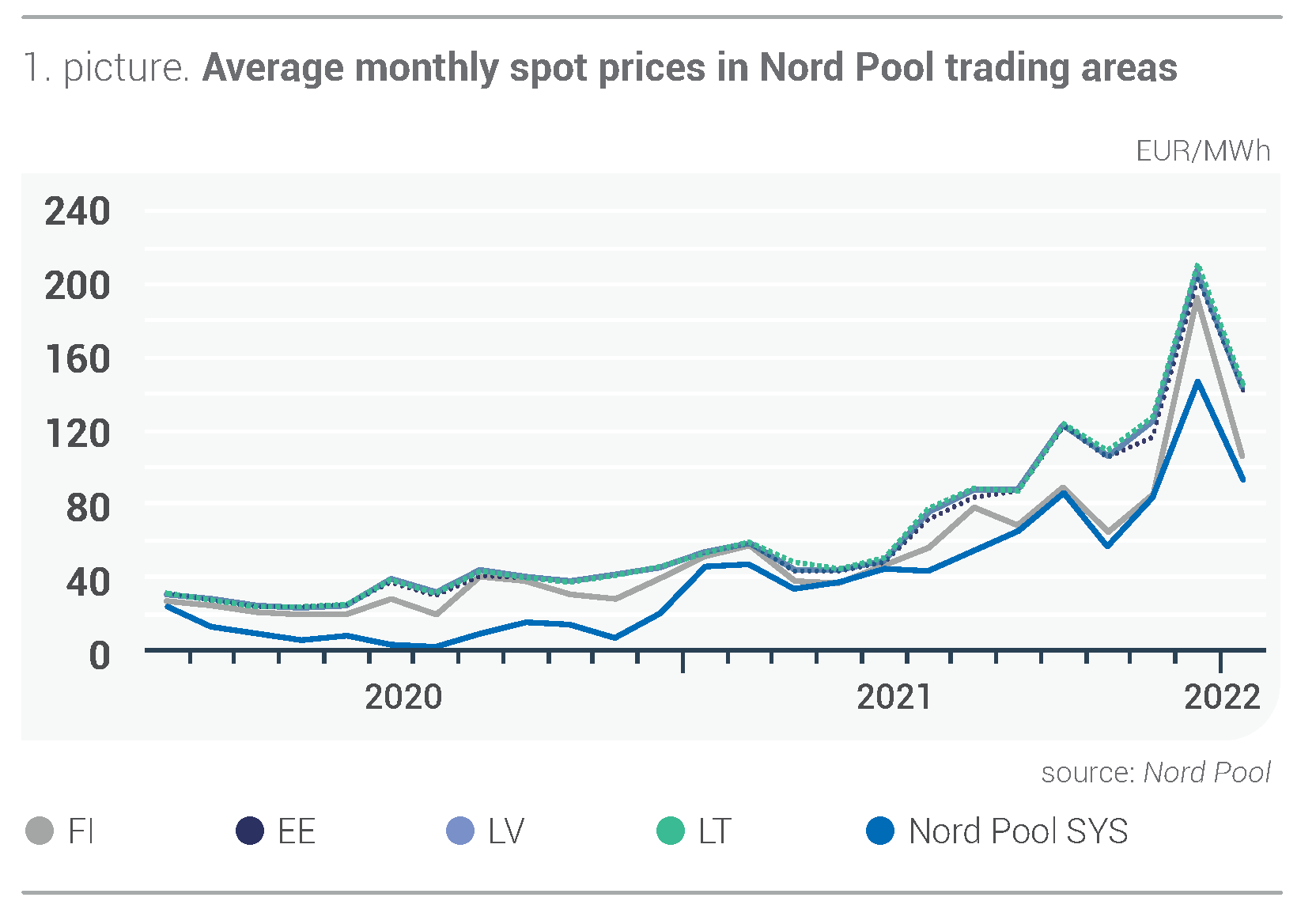

Elektrihind langes Nord Pooli kõikides müügipiirkondades

- 1. Põhjamaade hüdrobilansi tase paranes;

- 2. Baltimaade toodang kattis 60% kogu elektritarbimise ulatusest;

- 3. Daugava juurdevool ületas mitmeaastase keskmise taseme;

- 4. Maagaasi hind langes.

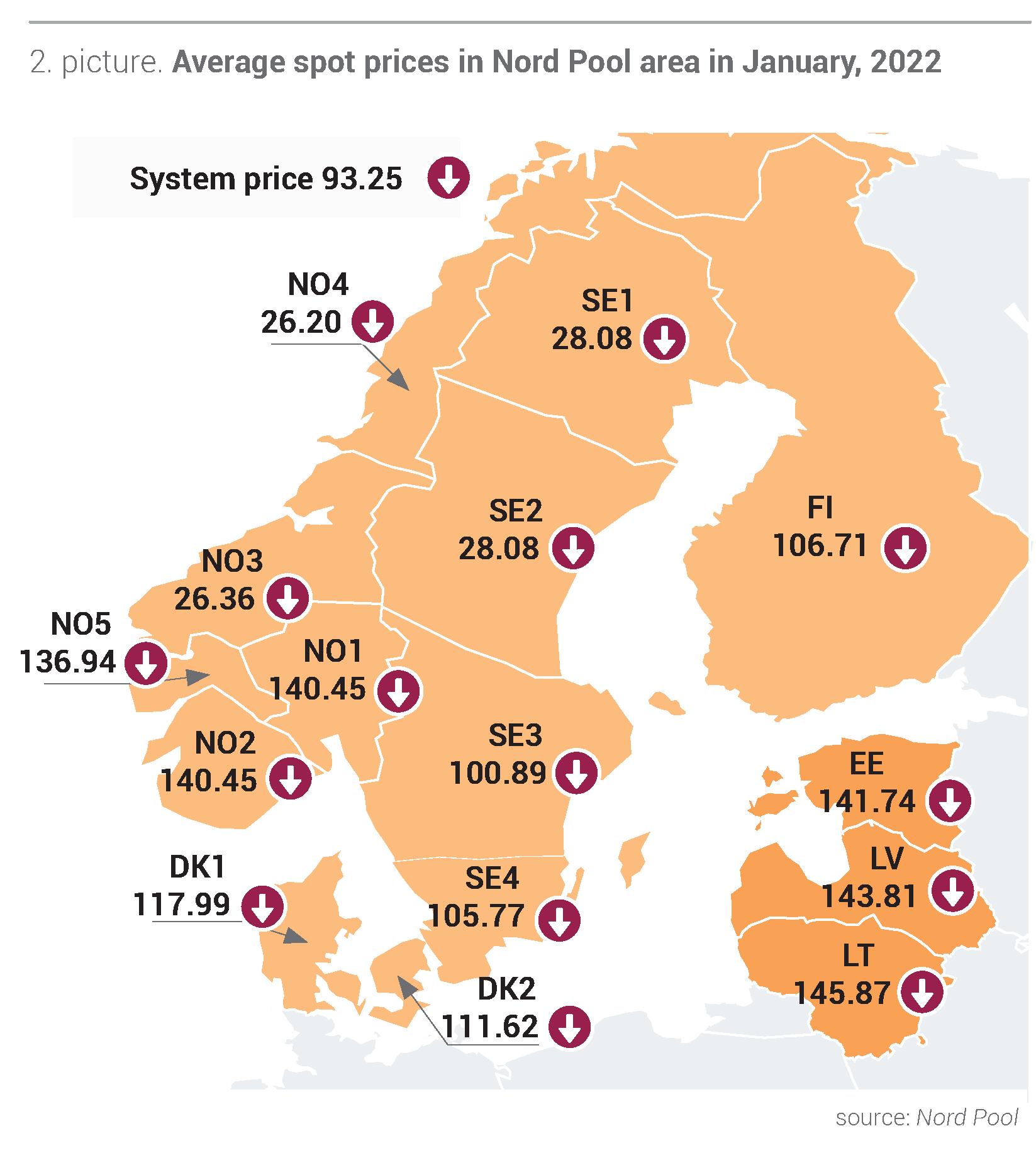

Jaanuaris langes Nord Pooli süsteemi hind 37% tasemele 93,25 EUR/MWh, samuti langesid elektrihinnad Baltimaade kõikides müügipiirkondades. Eelmisel kuul oli Baltimaades suurim hind Leedus − 145,87 EUR/MWh, mis oli 31% väiksem kui detsembris. Ka Läti keskmine kuuhind langes 31% tasemeni 143,81 EUR/MWh. Eestis oli elektri hind 30% väiksem kui detsembris, st 141,74 EUR/MWh. Baltimaades kõikus tunnihind detsembris vahemikus 8,89 eurot/MWh kuni 349,97 eurot/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Jaanuaris olid ilmastikutingimused üks peamisi tegureid, mis elektrihinda mõjutas. Mõõdukamate õhutemperatuuride tõttu vähenes elektrinõudlus Nord Pooli piirkonnas 2021. aasta jaanuariga võrreldes 7% ja samuti oli see 4% väiksem kui detsembris. Samal ajal toodeti elektrit 2% vähem kui detsembris ja 3% vähem kui 2021. aasta jaanuaris. Eelmisel kuul oli süsteemi Nord Pool hinnalangus tingitud peamiselt tuuleparkide arendamise 39 protsendilisest kasvust, mis saavutas Põhjamaades jaanuari teises pooles rekordilise ööpäevase kogutootluse– 491,1 GWh. Elektrihinna langust mõjutas ka maagaasi 27% suurune hinnalangus võrreldes detsembriga. Eelmisel kuul püsis Põhjamaade veehoidlate täituvuse tase detsembriga võrreldes muutumatuna, kuid jäi 11% alla normi. Jaanuaris mõjutas Balti riikide elektrihindu ka Soomest tulevate energiavoogude 42% suurune kasv, Rootsi SE4 müügipiirkonnast tulev 29% võrra suurem voog, Venemaalt tulev voog langes aga 58% võrreldes detsembriga.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades jaanuaris (allikas: Nord Pool)

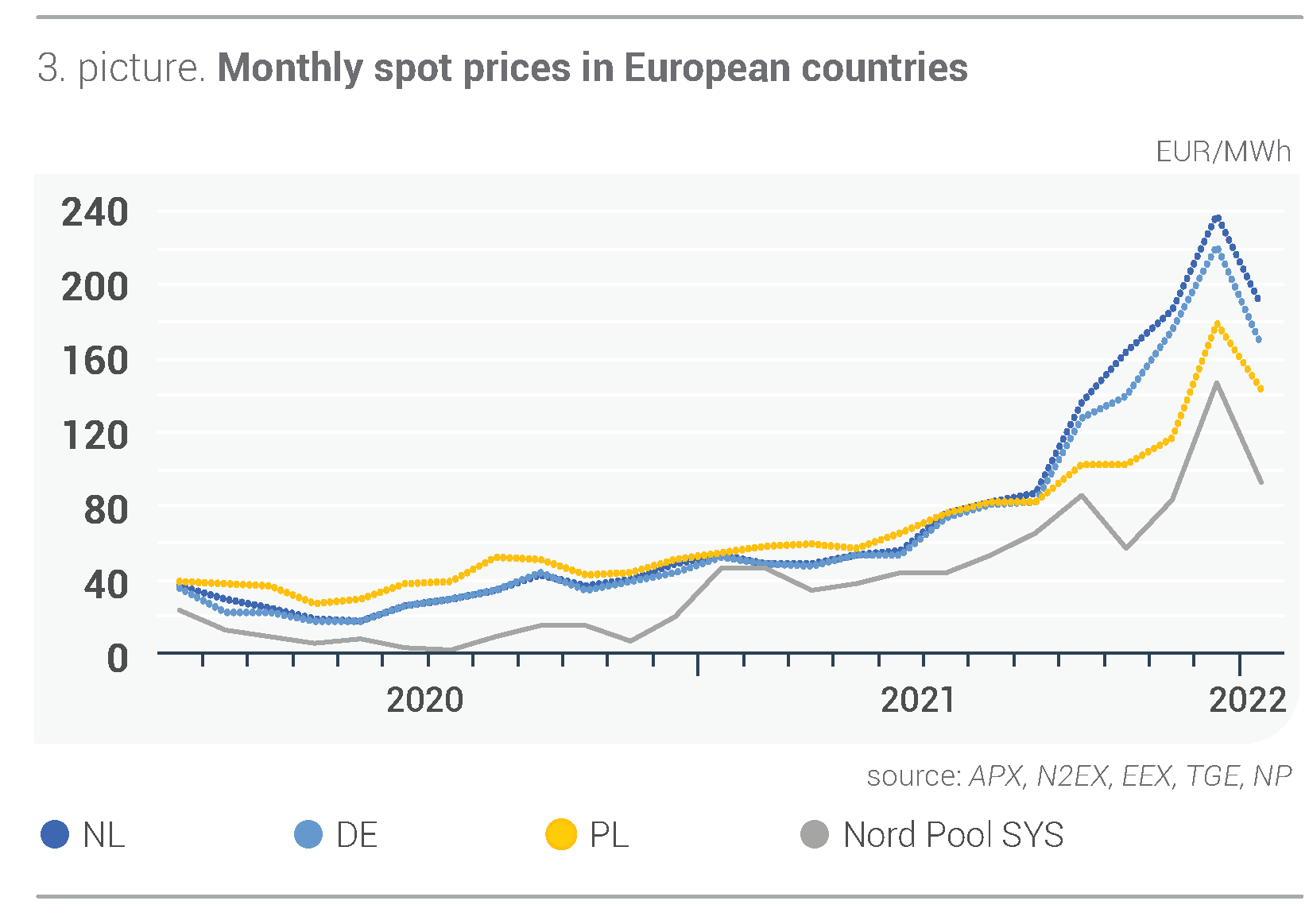

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

Põhjamaade hüdrobilansi tase paranes

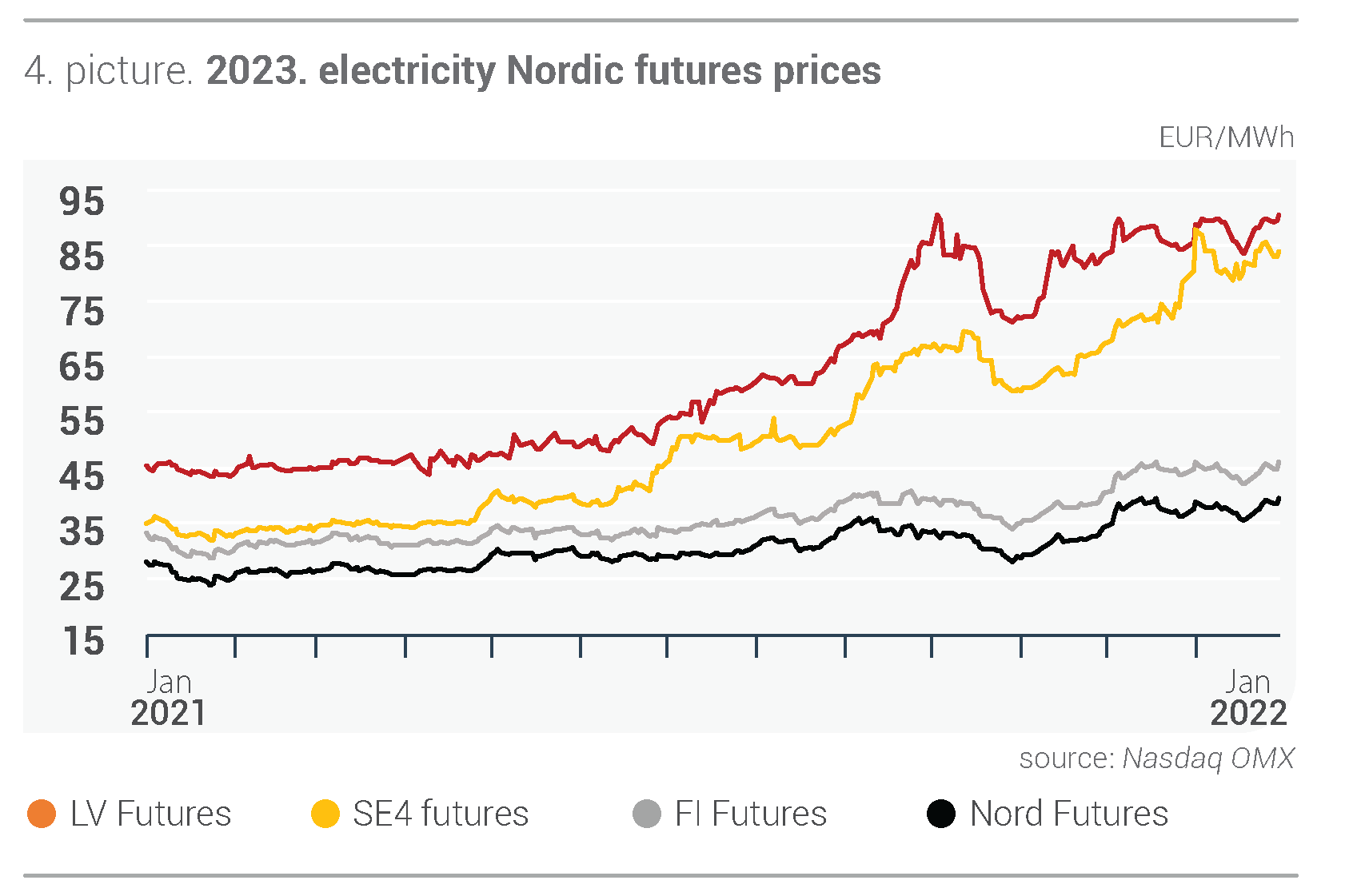

Jaanuaris langesid nii süsteemi kui ka Läti lähiaja futuurlepingute hinnad. 2023. aasta lepingud aga näitasid kerget tõusutrendi. Selle põhjuseks oli peamiselt Põhjamaade hüdrobilansi paranenud tase jaanuaris, mis oli kuu alguses 16,4 TWh, jõudes jaanuari lõpus 9,5 TWh alla normtaseme. Kuigi jaanuaris muude energiatoodete hinnad kasvasid, langes maagaasi hind 27% võrra.

Süsteemi järgmise kuu lepingu (Nordic Futures) hind langes jaanuaris 20% tasemeni 93,11 EUR/MWh, lõpetades kuu tasemel 88,50 EUR/MWh. Eelmisel kuul süsteemi 2023. aasta II kvartali keskmine lepinguhind vähenes 19% võrra ja saavutas taseme 47,94 EUR/MWh. Samal ajal oli 2023. aasta süsteemileping 37,64 EUR/MWh, mis suurenes vaid 1% ja saavutas jaanuari lõpus lõpptaseme 37,95 EUR/MWh.

Läti järgmise kuu lepinguhind oli jaanuaris 179,37 EUR/MWh, mis vähenes 5%, lõpetades kuu madalamal tasemel − 176,25 EUR/MWh. Samal ajal kasvas Läti 2023. aasta futuurleping 2% võrra tasemeni 87,93 EUR/MWh, saavutades kuu lõpul 89,15 EUR/MWh.

Joonis 4. 2023. aasta elektrienergia futuurlepingute hinnad (allikas: Nasdaq OMX)

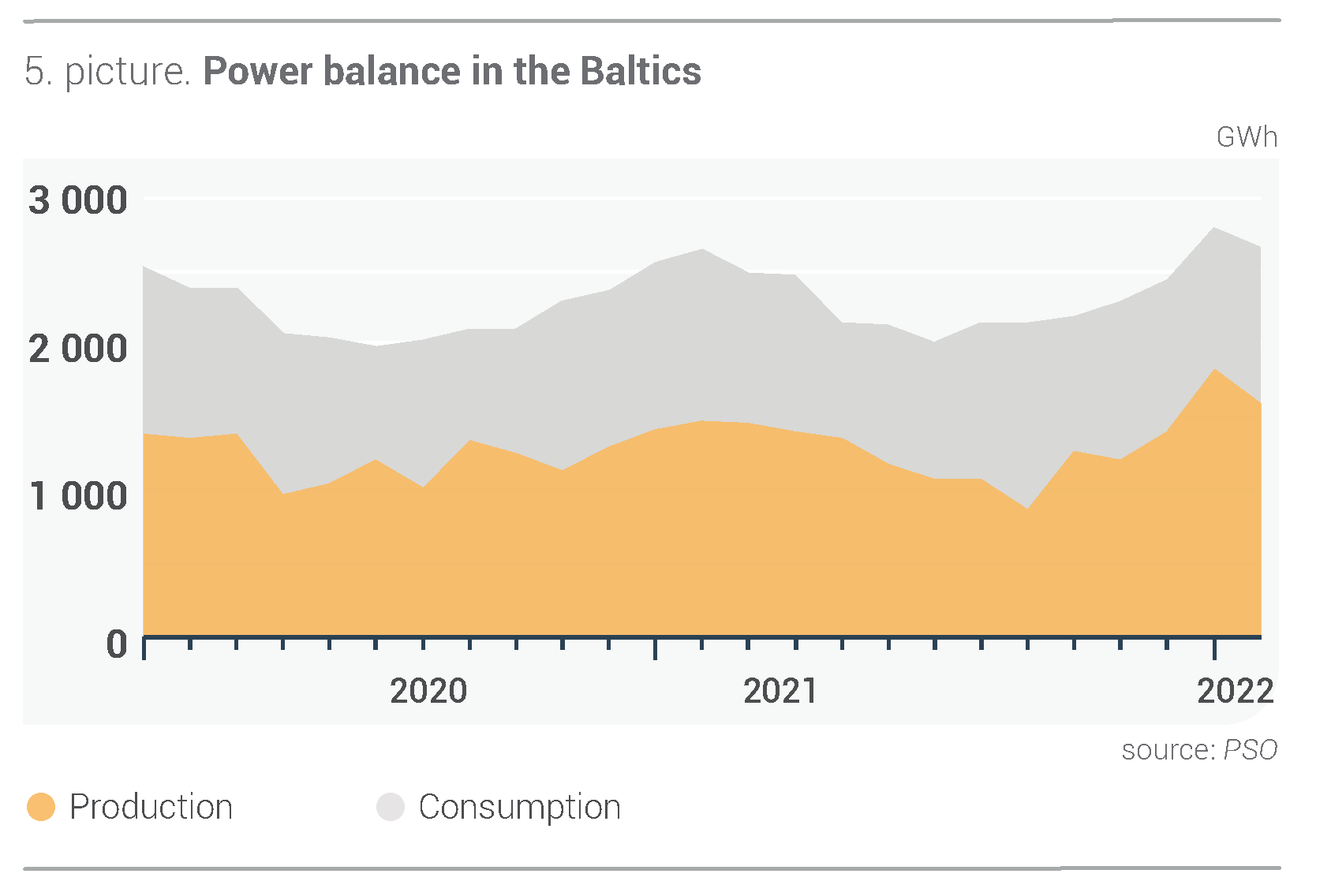

Baltimaade toodang kattis 60% kogu elektritarbimise ulatusest

Eelmisel kuul oli Baltimaades tarbitud elektrienergia kogumaht 2665 GWh. See oli vaid 1% suurem kui 2021. aasta jaanuari maht ja 5% madalam kui detsembris. Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse (LVĢMC) andmetel oli jaanuari keskmine õhutemperatuur -0,9 °C, mis on 2,1 °C üle kuunormi. Jaanuaris oli Läti elektritarbimine vaid 1% suurem kui aasta varem samal perioodil ning kokku tarbiti 672 GWh. Leedus tarbiti eelmisel kuul elektrit 1187 GWh, mis on 2021. aasta jaanuariga võrreldes 4% rohkem. Erinevalt teistest Balti riikidest vähenes Eesti elektritarbimine jaanuaris aastataguse perioodiga võrreldes 4% ehk 807 GWh-ni.

2021. aasta jaanuariga võrreldes kasvas Baltimaade elektritootmise maht eelmisel kuul 8%, kuid see oli siiski 13% väiksem kui detsembris toodeti. Kokku toodeti elektrit 1586 GWh. Möödunud kuul vähenes Läti elektritootmine detsembriga võrreldes 22% ja toodeti 517 GWh. Jaanuaris toodeti Eestis elektrit 644 GWh, mis on 16% vähem kui detsembri maht. Samal ajal kasvas Leedu elektritootmine detsembriga võrreldes 9% ja kokku toodeti 425 GWh.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Baltimaade kogutoodangu suhe elektrienergia kogutarbimisse saavutas jaanuaris 60%. Eelmisel kuul vähenes kogutootmise ja kuu tarbimise suhe Lätis 77%-ni. Eestis langes see näitaja 80%-ni, Leedus aga omakorda kasvas ja saavutas 36%.

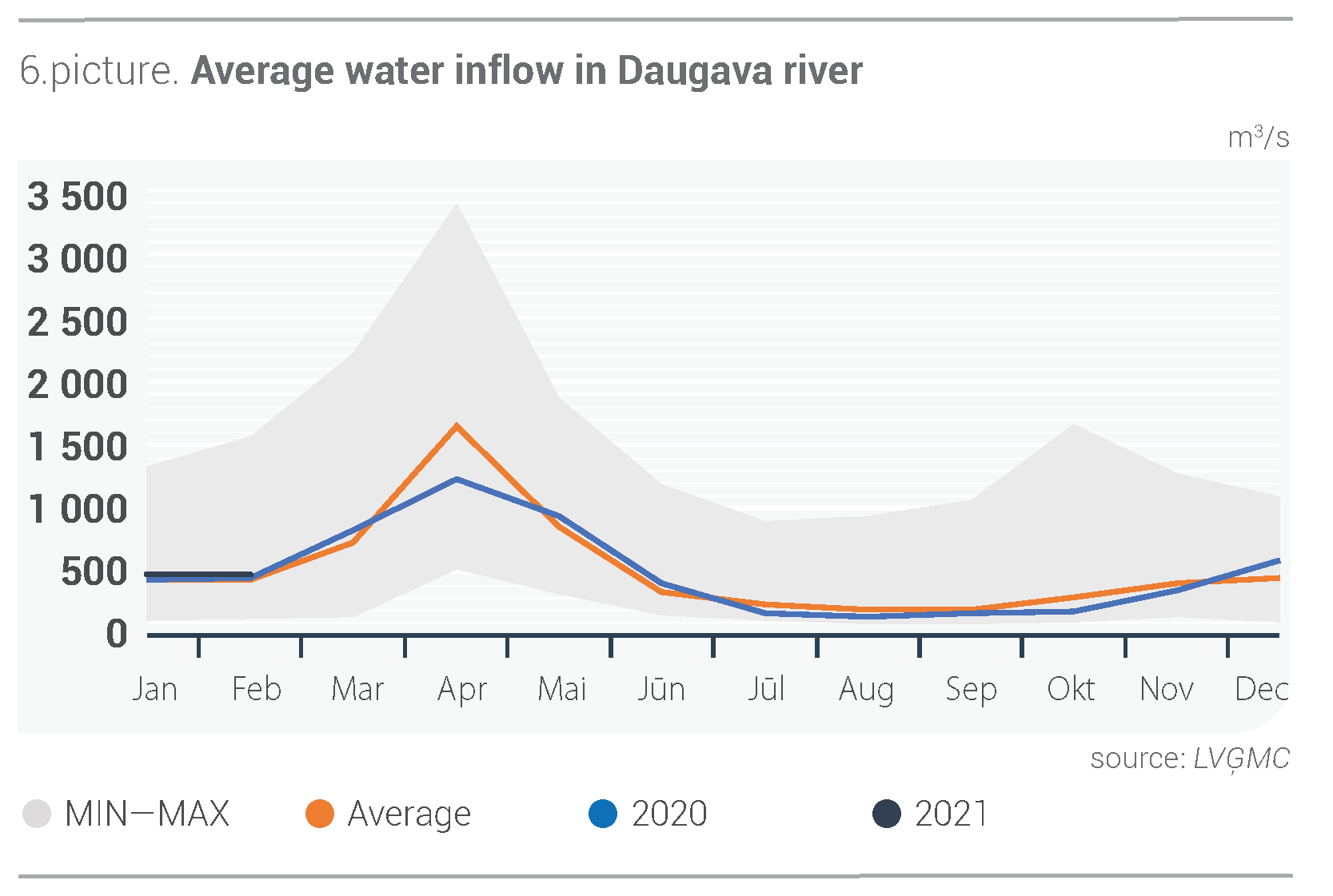

Daugava juurdevool ületas mitmeaastase keskmise taseme

LVĢMC andmetel oli Lätis jaanuaris sademete koguhulk 72,7 mm, mis on 44% üle kuu normi (50,5 mm). See võimaldas ka Daugava juurdevoolul ületada mitmeaastase keskmise taseme 12% võrra, ulatudes keskmiselt tasemeni 487 m3/s. Detsembri andmetele tagasi vaadates on näha, et jaanuaris juurdevool vähenes 18%.

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

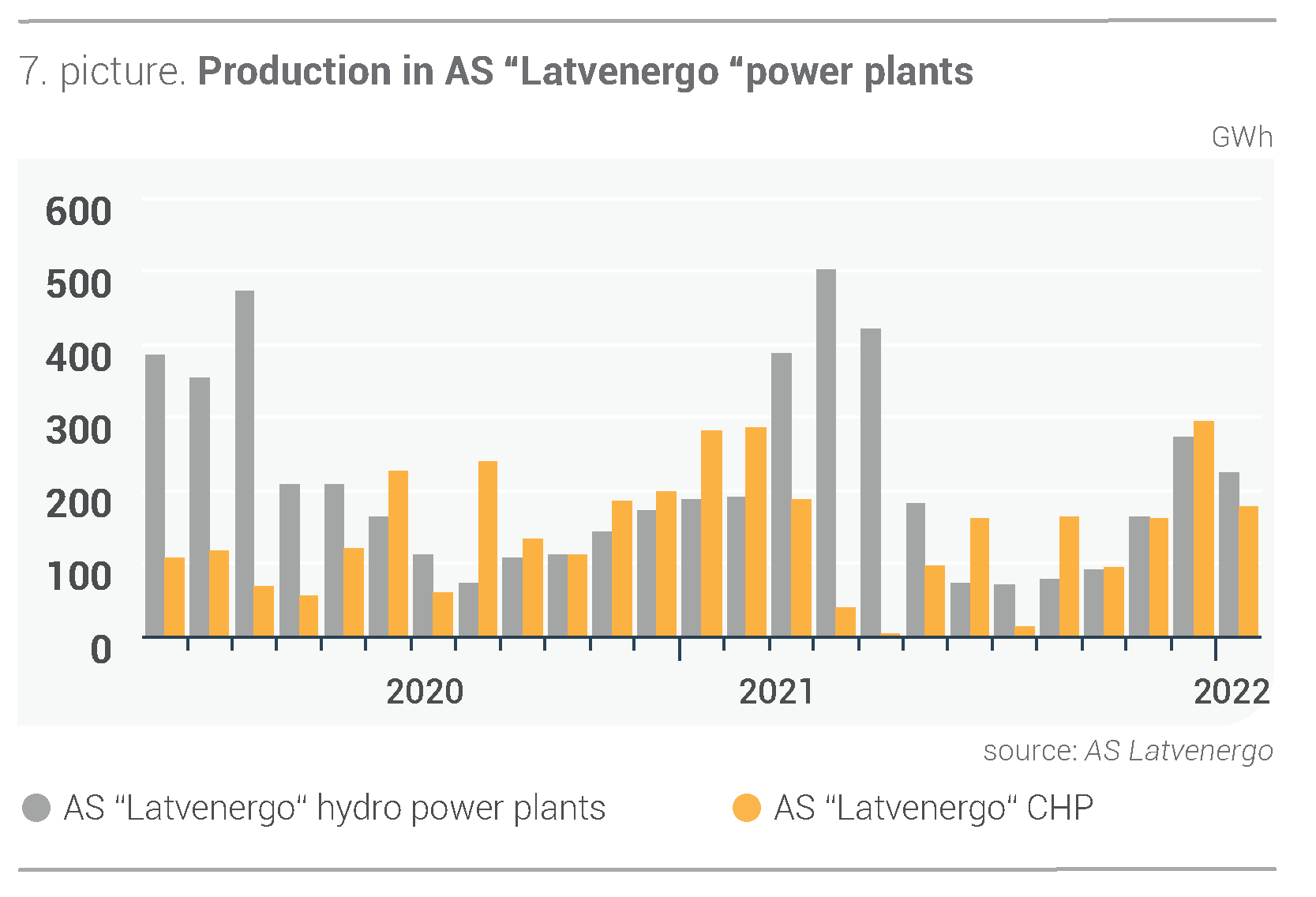

Jaanuari juurdevoolu vähenemine kajastus ka AS Latvenergo hüdroelektrijaamade toomislanguses, mis moodustas detsembriga võrreldes 18%; kokku toodeti 224 GWh. AS Latvenergo soojuselektrijaamad tootsid kokku 177 GWh elektrit, mis on eelmise kuuga võrreldes 40% vähem. Soojuselektrijaamade toormislanguse põhjustas peamiselt turunõudlus.

Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang (allikas: AS Latvenergo)

Maagaas võtab teiste energiatoodete hindadega võrreldes vastupidise suuna

Eelmisel kuul tõusis Brent Crude Futuresi toornafta tulevaste lepingute hind 14% tasemele 85,22 USD/bbl. Kuu lõpus lähenes lepinguhind seitsme aasta kõrgeimale tasemele − 91,21 USD/bbl.

Toornafta hinnatõus oli jaanuaris peamiselt tingitud geopoliitilistest aspektidest. Kuu esimesel poolel üleskerkinud mure naftatoodangu pärast oli tingitud Kasahstani meeleavaldustest ja Liibüa toornafta tootmise vähenemisest. Lisaks olid USA naftavarud madalaimad alates 2018. aasta oktoobrist. Jaanuari teisel poolel halvendas pakkumise olukorda Araabia Ühendemiraate tabanud Jeemeni grupeeringu rünnak. Sama oluliselt mõjutas pakkumist ka Venemaa ja Ukraina vahelise konflikti eskaleerumine. Naftanõudlus ei andnud aga järele ka COVID-19 omikroni tüve laiema leviku tingimustes.

Söe futuurleping (API2 Coal Futures Front month) tõusis 17% tasemeni 152,47 USD/t, saavutades jaanuari teises pooles kolme kuu kõrgeima taseme – 193,25 EUR/MWh.

Hinnatõusu üks põhjus oli jaanuaris püsinud suur nõudlus kivisöe järele. Seda süvendasid maailma suurima küttesöe eksportija Indoneesia ekspordipiirangud, sest jaanuaris muretseti seitsmes kohalikus elektrijaamas söepuuduse pärast. COVID-19 levik Austraalias ja sellega seotud piirangud pärssisid söe kaevandamist ja selle tarneid. Külma ilma tõttu olid Venemaa raudteeveod häiritud, mis põhjustas kivisöe tarnete hilinemist.

Eelmisel kuul langes järgmise kuu maagaasi lepingu (Dutch TTF) hind 27% tasemele 84,50 EUR/MWh, lõpetades kuu kõrgemal hinnatasemel − 92,06 EUR/MWh.

Maagaasi hinda mõjutasid peamiselt mõõdukamad õhutemperatuurid ja ka tuuleparkide suurem tootlus jaanuaris. Veeldatud maagaasi hinda mõjutas jaanuaris sama oluliselt ka 14% võrra kasvanud maagaasi import Euroopasse. Detsembriga võrreldes saavutas see rekordkõrge taseme 15,9 bcm. Samal ajal oli Euroopa maagaasihoidlate täituvus jaanuari lõpus langenud 38%-ni koguvõimsusest, mis on 15% madalam kui viie aasta keskmine näitaja. Lisaks tõi Venemaa-Ukraina konflikti eskaleerumine kuu lõpus maagaasi turul kaasa pingelisema olukorra.

Ka jaanuaris jätkas Euroopa saastekvootide (EUA Futures) 22. detsembri lepinguhind tõusu, kasvades kuu ajaga 6% tasemeni 84,59 EUR/t. Jaanuari lõpus oli EUA hinna ülempiir 89,76 EUR/t.

2021. aasta detsembri heitkogustega kauplemise turu madal likviidsus püsis sellisena ka jaanuari alguses, soodustades saastekvootide hinnatõusu. Jaanuari teisel poolel hoidis seda jätkuvalt üleval pakkumise nappus koos aktiivse ostmise huviga.