Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Läti tootmine ületab jätkuvalt tarbimist

• Baltimaade keskmised elektrihinnad märtsis langesid

• Elektrifutuurid on mõõdukal tõusuteel

• Läti on juba kolmandat järjestikust kuud oma elektrivajaduse täielikult rahuldanud

• Daugava juurdevool püsib 97% juures üle mitmeaastase keskmise taseme

• Hinnatõus söeturul

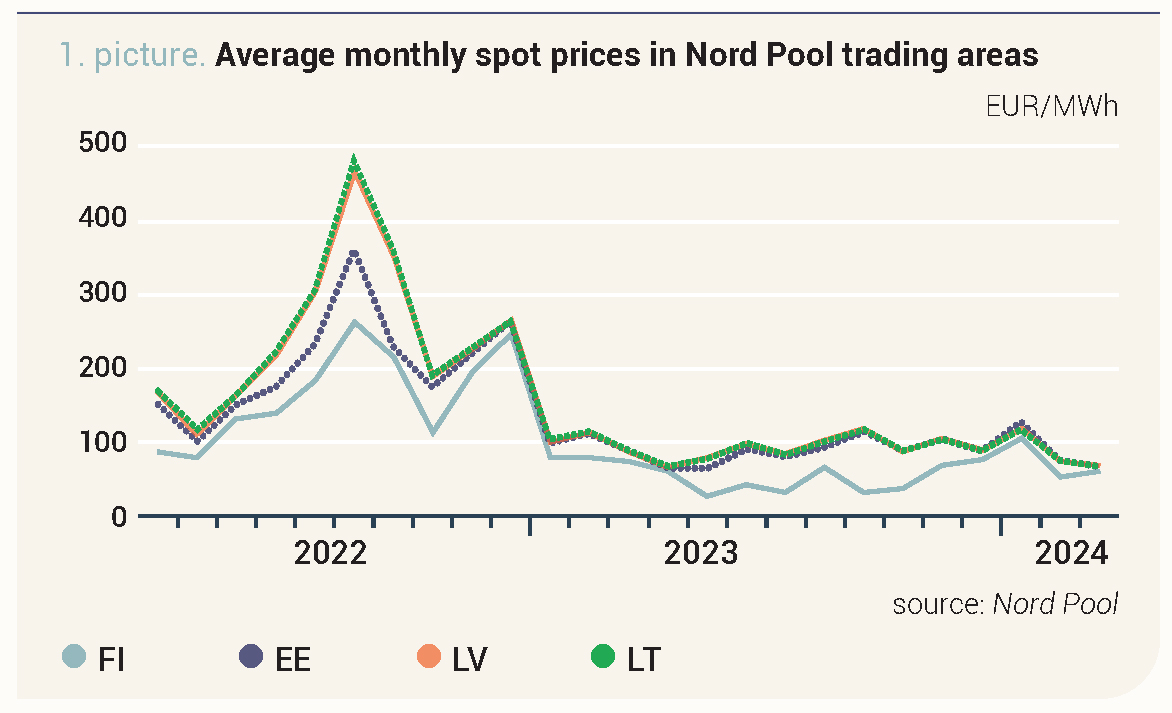

Möödunud kuul toimus Nord Poolis hinnamuutusi nii üles- kui ka allapoole. Märtsis tõusis Nord Pooli süsteemihind 11% ehk kuni 56,39 euroni/MWh. Samal ajal jätkasid elektrihinnad Balti riikides langustrendi. Lätis ja Leedus langes elektrihind veebruariga võrreldes 9% ja oli mõlemas 68,21 eurot/MWh. Eestis oli elektrihind märtsis 68,26 eurot/MWh, mis on 10% madalam kui veebruaris. Märtsis kõikus Baltimaades tunnihind vahemikus 0,56 eurot/MWh kuni 483,03 eurot/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Nord Pooli süsteemihinna tõusu märtsis põhjustas Põhjamaade tuuleenergia tootluse

24%-line vähenemine võrreldes veebruariga. Seda võimendas ka Põhjamaade tuumaelektrijaamade 14% võrra väiksem kättesaadavus nende iga-aastase hooldusperioodi

ajal. Ühtlasi jäi hüdroreservuaaride täituvus märtsis 8% alla normi. Samal ajal aitasid tavalisest soojemad ilmaolud kaasa elektritarbimise vähenemisele 5% võrreldes veebruariga ja

3% võrreldes eelmise aasta sama perioodiga.

Ka Balti piirkonnas vähenes märtsis elektritarbimine võrreldes eelmise kuuga 3%, mis on ühtlasi 4% väiksem kui 2023. aasta märtsis. Tuuleenergia toodang jätkas eelmise kuu (veebruari) langustrendi, olles märtsis 5% väiksem kui veebruaris. Samal ajal kasvas hüdroelektrijaamade toodetud elektrienergia hulk 69% ja Balti päikeseelektrijaamade toodang peaaegu viis korda. Samal ajal vähenesid märtsis energiavood Baltimaadesse võrreldes veebruariga 24%. Seda mõjutasid nii 12% võrra suurem Baltimaade tootmise ja tarbimise suhe kui veebruaris, mis märtsis oli 83%, kui ka piiriüleste ühenduste piirangud. Soome-Eesti vahelise ühenduse EstLink 2 remonditööd kestavad kuni käesoleva aasta 31. augustini, mis piirab oluliselt elektri impordi- ja ekspordivõimalusi Põhjamaade ja Balti riikide vahel. Lisaks sellele piiras märtsi lõpus Leedu ja Poola vahelisi energiavooge LitPoli plaanipärane sulgemine.

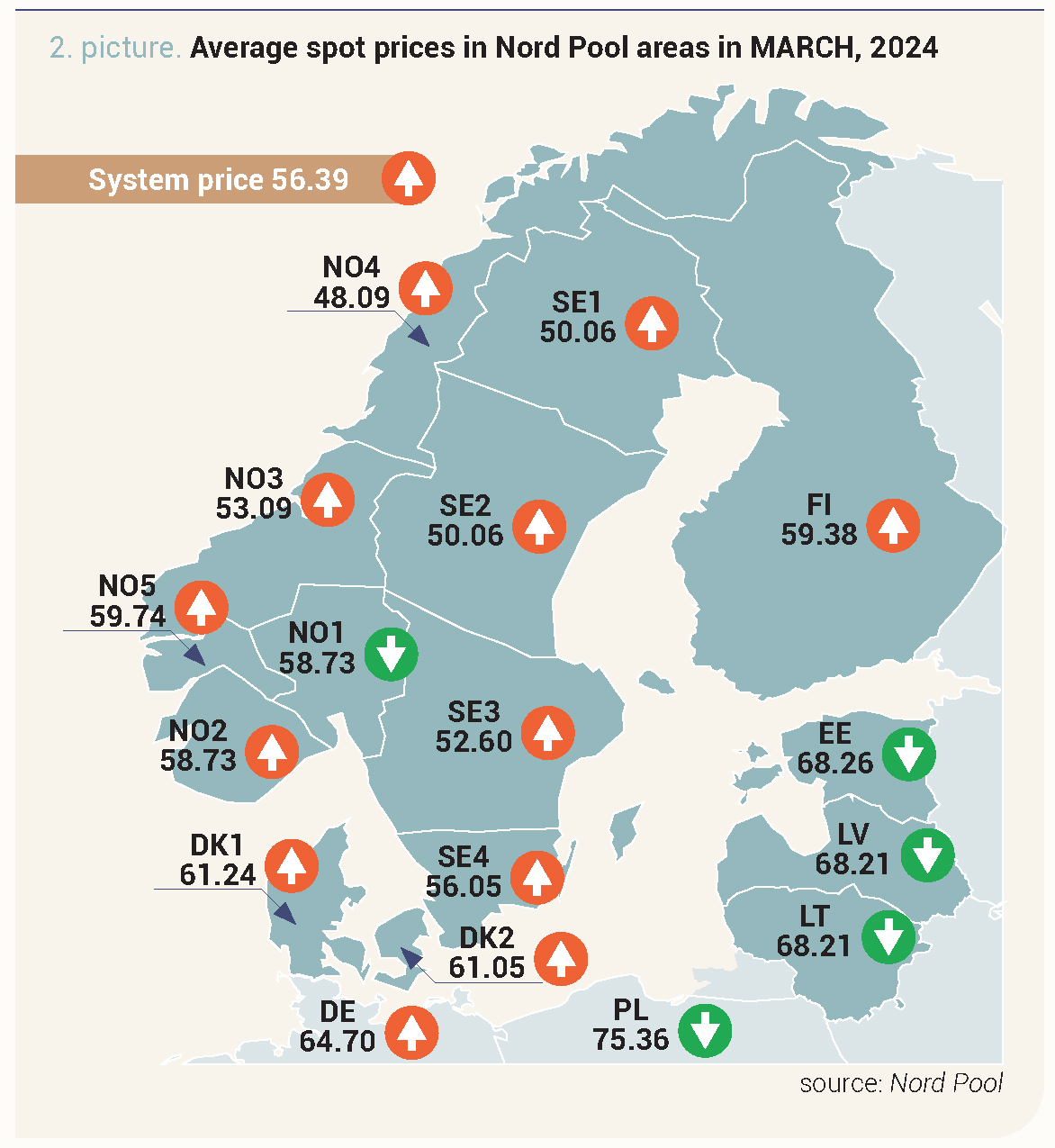

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades märtsis (allikas: Nord Pool)

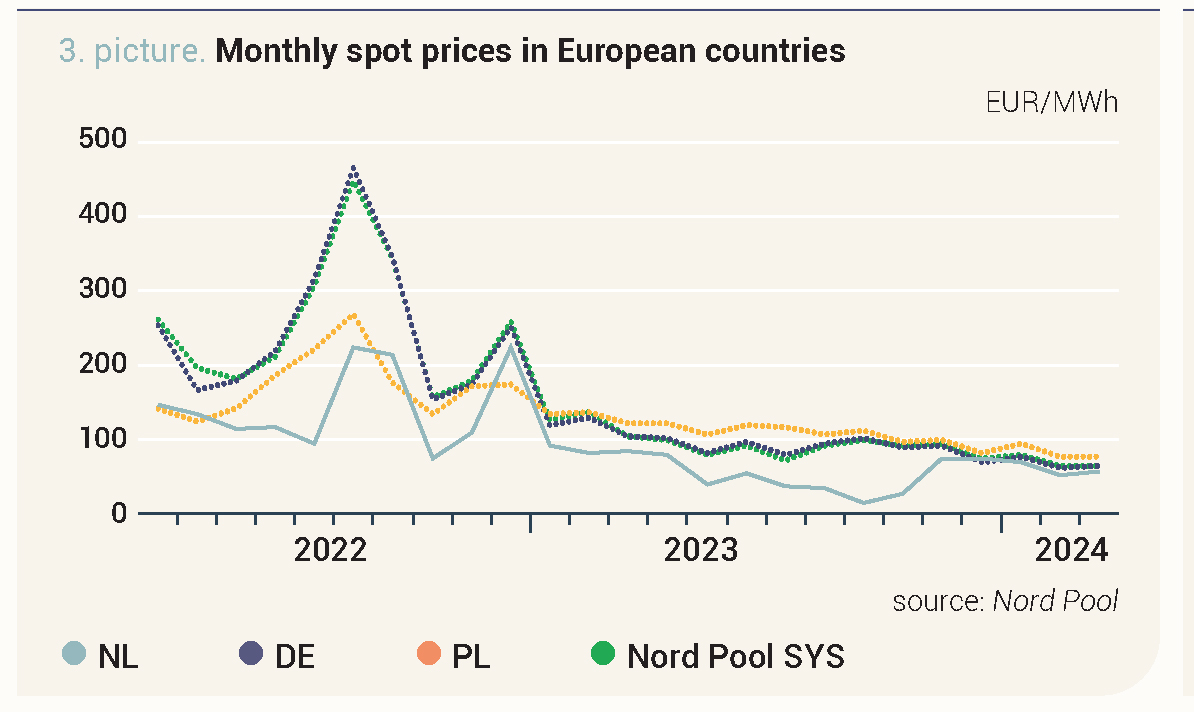

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

Elektrifutuurid on mõõdukal tõusuteel

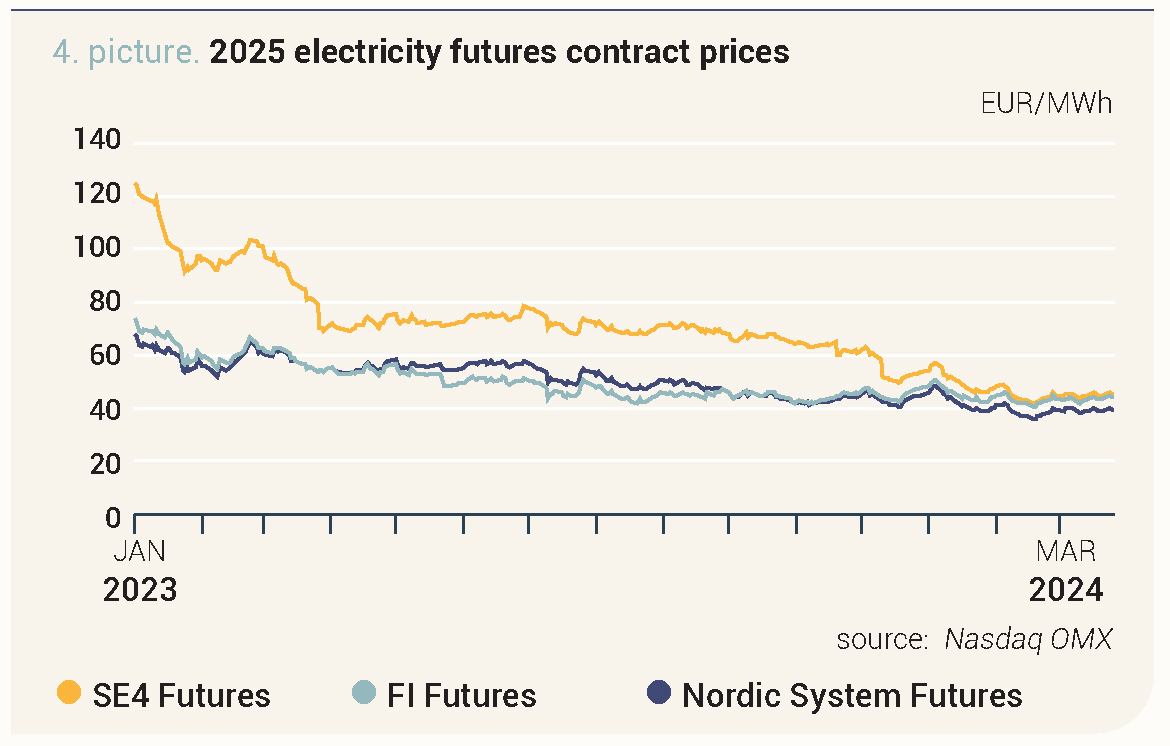

Märtsis näitasid elektrifutuurid mõõdukat tõusu. Seda mõjutas Põhjamaade hüdrobilansi halvenemine 3,9 TWh võrra võrreldes veebruariga, olles märtsis keskmiselt 4,2 TWh alla normi. Energiatoodete turgudel olid hinnad kõikuvad, kuid üldiselt tõusutrendis.

Järgmise kuu süsteemilepingu (Nordic Futures) hind tõusis juunis 5% võrra keskmiselt 48,19 euroni/MWh eest, lõpetades kuu 46,06 euro/MWh juures. Sarnane muudatus oli ka järgmise kvartali süsteemilepingul, mille hind 36,89 eurot/MWh tõusis veebruariga võrreldes peaaegu 5%. Märtsi lõpus oli lepinguhind 34,80 eurot/MWh. Järgmise aasta süsteemilepingu keskmine hind muutus tagasihoidlikumalt, kerkides vaid 2% võrra 39,29 euroni/MWh, sulgedes märtsi lepinguhinnaga 39,50 eurot/MWh.

Joonis 4. Elektri 2025. aasta futuurlepingute börsihinnad (allikas: Nasdaq OMX)

Läti on juba kolmandat järjestikust kuud oma elektrivajaduse täielikult rahuldanud

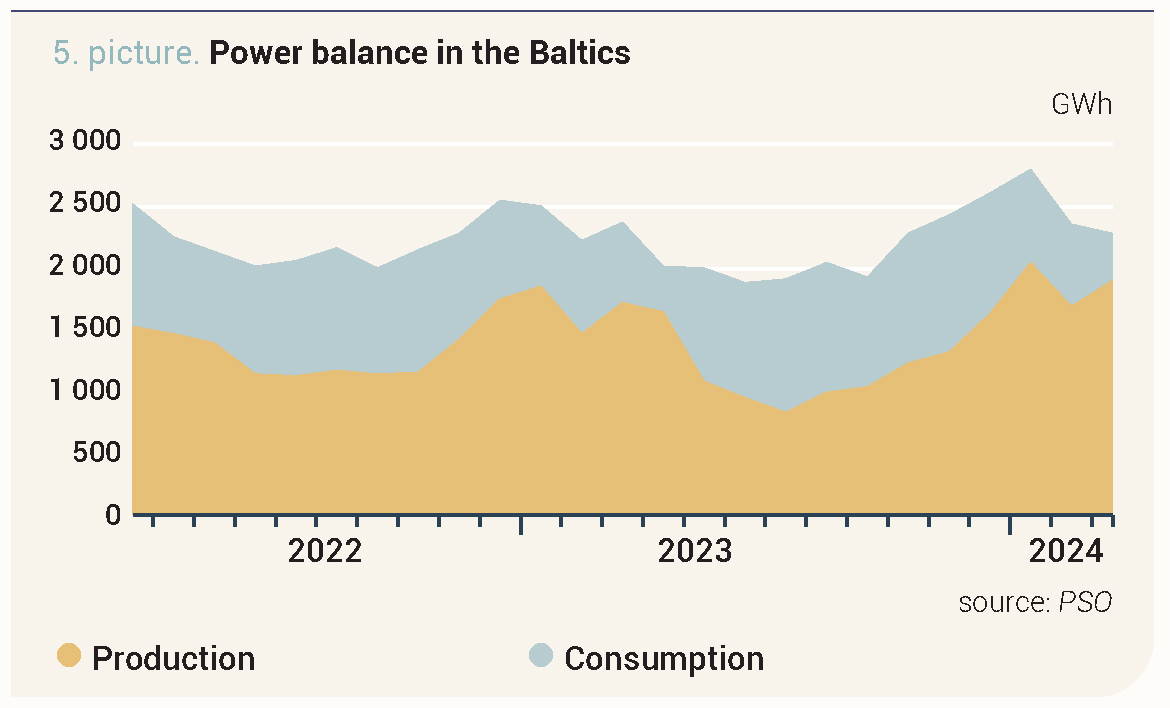

Baltimaade elektritarbimine oli märtsis 3% väiksem kui veebruaris ja vähenes võrreldes eelmise aasta märtsi andmetega 4%, olles 2283 GW. Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse (LVGMC) andmetel oli märtsis Läti keskmine õhutemperatuur +3,4 °C, mis on 3,2 °C üle kuu normi. ning mõõdeti 53 ööpäevase maksimaalse õhutemperatuuri rekordit. See aitas kaasa elektrinõudluse 6%-lisele vähenemisele võrreldes nii veebruari kui ka eelmise aasta sama perioodiga. Kokku tarbiti eelmisel kuul 551 GWh elektrienergiat. Sarnane suundumus oli ka Eestis, kus tarbiti 718 GWh, mis on 4% vähem kui veebruaris ja 5% vähem kui eelmisel aastal. Leedus oli muutus väiksem, elektritarbimine oli 1015 GWh, mis on 1% vähem kui eelmisel kuul ja 2023. aasta märtsis.

Samal ajal oli elektritootmine Balti riikides tõusutrendis. Märtsis toodeti Balti riikides kokku 1897 GWh elektrienergiat, mis on 12% rohkem kui veebruaris ja 10% rohkem kui 2023. aasta märtsis. Lätis kasvas elektritootmine veebruariga võrreldes 21%, jõudes 905 GWh-ni. Eestis toodeti elektrit 379 GWh, mida on eelmise kuuga võrreldes 1% rohkem. Leedus kasvas elektri tootmine 8% ehk 613 GWh-ni.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Möödunud kuul oli Baltimaade elektri tarbimise ja tootmise suhe 83%. Ka märtsis hoidis see näitaja Lätis juhtpositsiooni 164%-ga, olles Eestis 53% ja Leedus 60%.

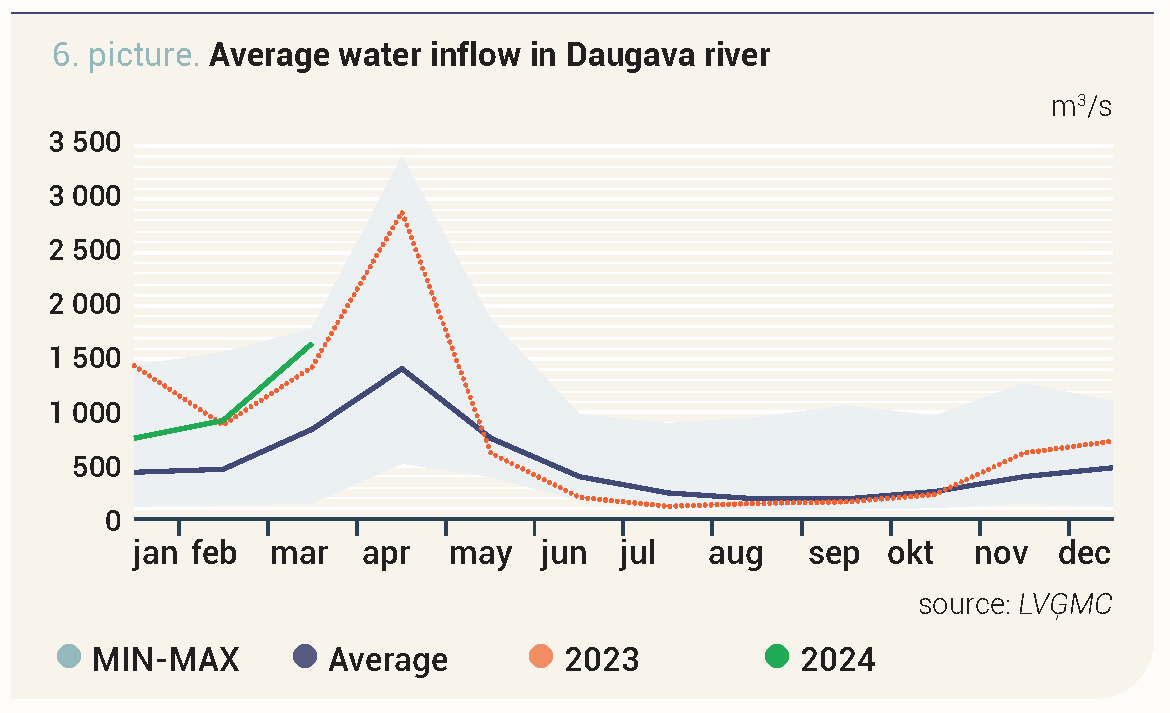

Daugava juurdevool püsib 97% juures üle mitmeaastase keskmise taseme

Märtsis, kui lumi ja jää jõudsalt sulasid, tõusis Daugava keskmine juurdevool võrreldes veebruariga 79% võrra, kuni 1653 kuupmeetrini sekundis. Juba teist kuud järjest ületas juurdevool 97% võrra paljuaastast keskmist ning oli viies suurim märtsikuine juurdevool alates aastast 1988.

Joonis 6. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

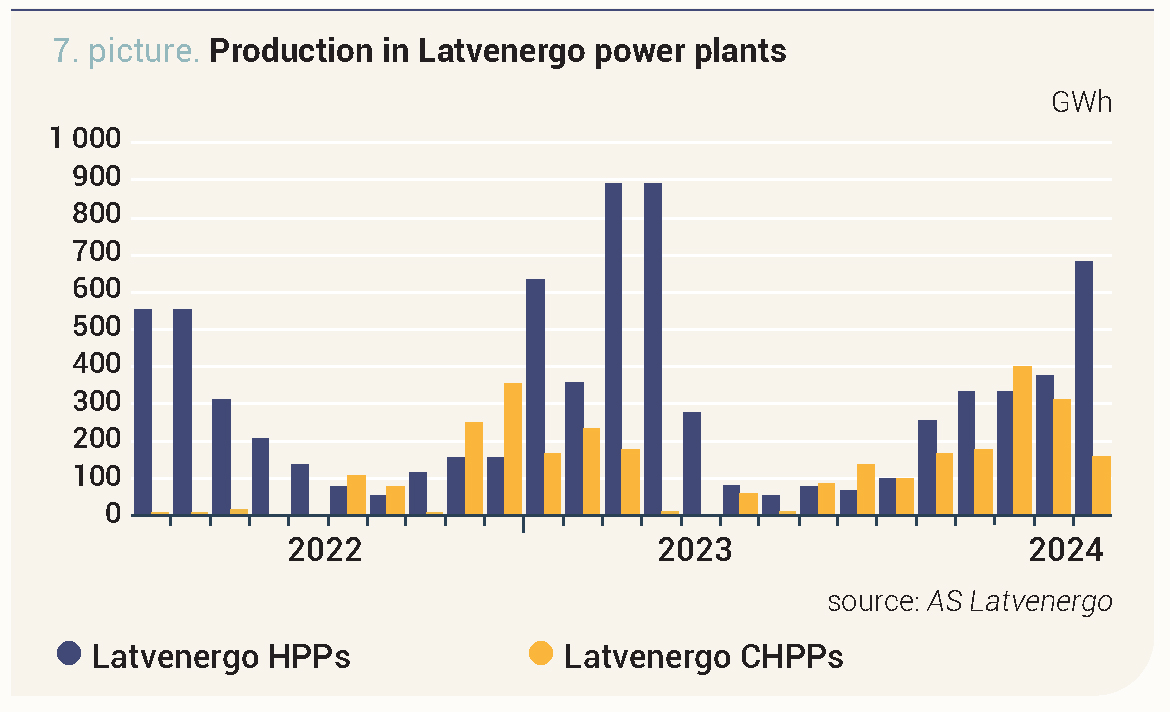

Daugava juurdevoolu suurenemine stimuleeris Latvenergo hüdroelektrijaamade tootlust eelmise kuuga võrreldes 82%, tootes märtsis 682 GWh. Samas toodeti AS Latvenergo hüdroelektrijaamades 158 GWh elektrit, mida on 49% vähem kui veebruaris.

Joonis 7. Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

Hinnatõus söeturul

Märtsis jätkus toornafta futuurlepingu (Brent Crude) eelnenud kuudele omane kasvutrend ning selle hind tõusis peaaegu 5%, olles keskmiselt 84,67 USA dollarit barreli eest. Märtsi lõpus sulgus leping hinnaga 87,48 USA dollarit barreli eest, mis on kõrgeim hind alates eelmise aasta oktoobrist.

Märtsis olid tähelepanu keskpunktis geopoliitilised riskid, mis tekitasid muresid naftatarnete pärast. Need on seotud Venemaa-Ukraina sõja ja Lähis-Ida konfliktiga. Vaatamata suurenenud diplomaatilisele tegevusele, on olukord Lähis-Idas endiselt pingeline. Ühtlasi oli Reutersi hinnangul märtsi lõpus Ukraina droonilöökide tõttu suletud umbes 14% Venemaa rafineerimistehaste koguvõimsusest. Toornafta hinnatõusu soodustas ka OPEC+ otsus mitte muuta oma naftatootmispoliitikat ja nõue riikidel rangemalt järgida tootmise vähendamise tingimusi. USA kaubandusliku toornafta varud märtsis vähenesid, olles kuu lõpus 2% allpool viie aasta keskmist. Samal ajal jättis USA Föderaalreserv oma baasintressimäära muutmata, pidurdades sellega majanduskasvu.

Märtsis kasvas järgmise kuu lepinguhind (Dutch TTF), kõikudes 2% võrreldes veebruariga, ja oli keskmiselt 26,73 eurot/MWh, kuu lõpus 27,69 eurot/MWh.

Möödunud kuul olid ilmaolud Euroopas soodsad, mis vähendas nõudlust maagaasi järele. Euroopa maagaasihoidlate täituvus oli märtsi lõpus 58%, mis on 2 protsendipunkti võrra kõrgem kui eelmisel aastal samal perioodil ja see on kõrgeim tase sel aastaajal alates andmete registreerimise algusest 2011. aastal. Kuigi märtsis täheldati Norra gaasiväljadel ja rafineerimistehastes mõningaid plaaniväliseid seisakuid, on Norra tarnete üldine tase endiselt piisavalt kõrge. Samas hoidsid lepinguhinda üleval suurenenud ostuhuvi Aasiast ja geopoliitilised riskid. Ühtlasi vähenesid veeldatud maagaasi (LNG) tarned Euroopasse ja Türki märtsis võrreldes veebruariga umbes 11%, lõpetades kuu 2,5 aasta madalaimal tasemel.

Järgmise kuu kivisöelepingu (API2) hind tõusis järsemalt, keskmine hind oli 111,02 USD/t, mis on veebruariga võrreldes 20% kõrgem. Märtsi lõpetas leping kõrgema hinnaga 119,55 USD/t.

Söelepingu hinnatõusu eelmisel kuul tingis mure ülemaailmse söepakkumise pärast. USA sanktsioonid Venemaa söeettevõtete suhtes on suurendanud Aasia vastumeelsust Venemaa söe kasutamise suhtes, mis on suurendanud konkurentsi alternatiivsete tarnete pärast, näiteks Colombiast, USAst või Lõuna-Aafrikast. USAs Baltimore’is varises märtsis pärast kokkupõrget kaubalaevaga kokku sild. See juhtum soodustas eksporditõrkeid USA suuruselt teisest söesadamast, mille eksport moodustab umbes 4% maailma meresöetarnetest. Samal ajal piirasid kiiremat lepinguhindade kasvu soojemad ilmaolud Euroopas, millel oli oma mõju väiksemale söenõudlusele, hoides söevarud mugaval tasemel.

24. detsembri Euroopa saastekvootide (EUA Futures) keskmine lepinguhind tõusis 3% võrra keskmiselt 59,62 euroni/t, lõpetades kuu tasemel 61,80 eurot/t.

Märtsi saastekvootide hinnakõikumised olid tingitud maagaasituru volatiilsest meeleolust ja ka spekulatiivsetest tehingutest. Kuu teisel poolel mõjutasid hinnaliikumisi väiksemad oksjonimahud ja turuosaliste madalam aktiivsus ülestõusmispühade tõttu.