Karīna Viskuba, müügianalüütik

Müügiosakond, AS Latvenergo

Külmad ilmad on hinda tõstnud

• Baltimaades võib täheldada elektrihinna tõusu

• Kõikuv hüdrobilanss määrab tulevastele elektrilepingutele mõõduka hinnalanguse

• Läti on riigile vajaliku elektrienergia täielikult taganud

• Kasvab elektri tootmine Latvenergo soojuselektrijaamades

• Kõikumised energiatoodete turgudel

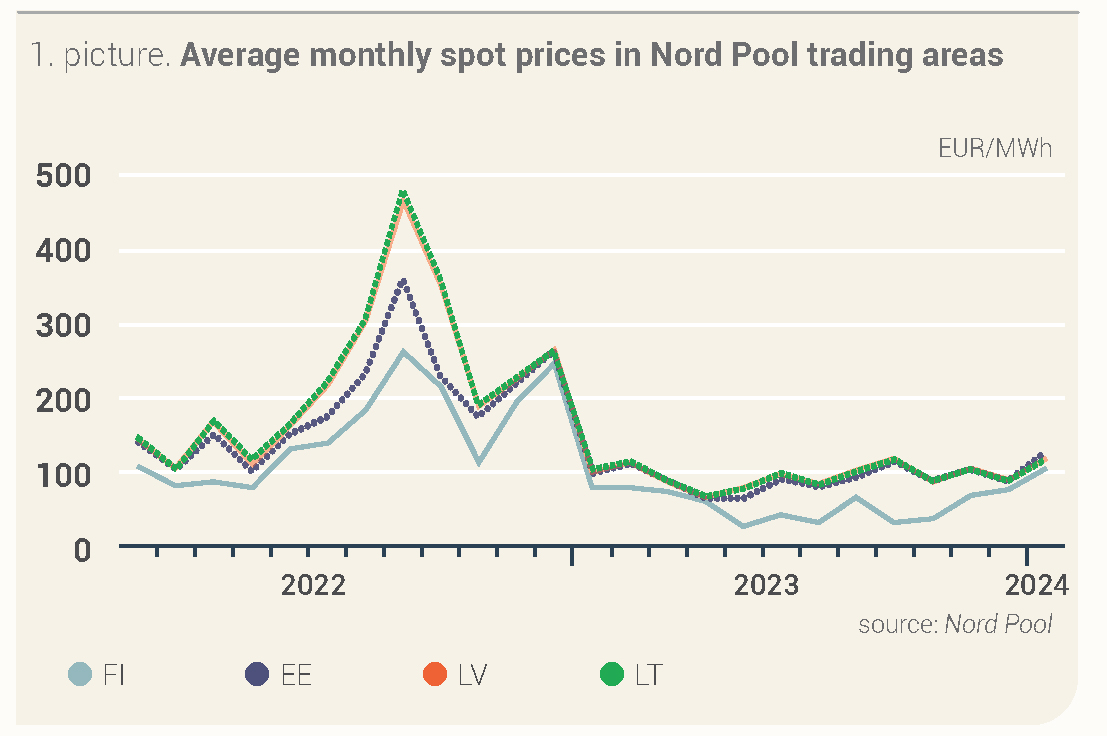

Jaanuaris täheldati Nord Pooli börsil nii hinnatõusu kui ka -langust. Eelmisel kuul toimus Nord Pooli süsteemis mõõdukas hinnalangus: hind langes 7%, keskmiselt 67,64 EUR/MWh. Samal

ajal elektrihinnad Balti riikides tõusid. Piirkonna suurimat hinnatõusu täheldati Eestis: 42% võrra, 126,48 EUR/MWh-ni. Elektri hind Lätis oli jaanuaris 117,16 EUR/MWh, Leedus aga 117,41 EUR/MWh, olles detsembriga võrreldes tõusnud ühtlaselt 32%. Tunnihinnad Baltimaades kõikusid jaanuaris vahemikus -2,02 EUR/MWh kuni 1896,00 EUR/MWh.

Joonis 1. Elektri hulgihinnad Nord Pooli kauplemispiirkondades (allikas: Nord Pool)

Jaanuaris oli Nord Pooli süsteemi mõõduka hinnalanguse taga peamiselt Põhjamaade tuuleenergia arenduse 38% kasv võrreldes detsembriga. Lisaks oli Põhjamaade hüdroelektrijaamades toodetud elektrienergia kogus ligikaudu 30% suurem kui kuu aega varem. Hüdroreservuaaride täitumine Põhjamaades jätkas eelmiste kuude langustrendi, kuigi jaanuaris

oli see vaid 2% alla normi. Sarnaselt eelmise kuuga aga piiras Nord Pool süsteemi hinnalangust

külm ilm, mis kuu alguses oli Skandinaavias kohati temperatuuriga kuni -40 °C. See suurendas elektritarbimist Põhjamaades eelmise kuuga võrreldes 7%, mis oli ka 16% suurem kui 2023. aasta jaanuaris. Lisaks vähenes Põhjamaade tuumajaamade tootlikkus detsembri andmetega

võrreldes 4%.

Samal ajal hakkasid elektrihinnad Baltimaades kerkima. Seda põhjustas piirkonna õhutemperatuur, mis oli alla normi ning tõi kaasa elektritarbimise kasvu 8% võrreldes detsembriga ja 12% võrreldes eelmise aasta jaanuariga. Lisaks suurenesid energiavood Baltimaadesse Rootsi SE4 turupiirkonnast vaid 1%, sellal kui Soome vood vähenesid detsembri andmetega võrreldes 28%. Kuu teisel poolel jäi tehniliste probleemide tõttu planeerimata Soome ja Eesti vaheline ühendus EstLink 2. See plaanitakse uuesti avada selle aasta veebruari lõpus. Kuigi jaanuaris oli elektrienergia tootmine taastuvressurssidest Baltimaades suurem kui detsembris, sest tuulejaamade toodang kasvas 36%, ei suudetud ületada eelnimetatud tegurite mõju ega tagada Baltimaades hinnalangust.

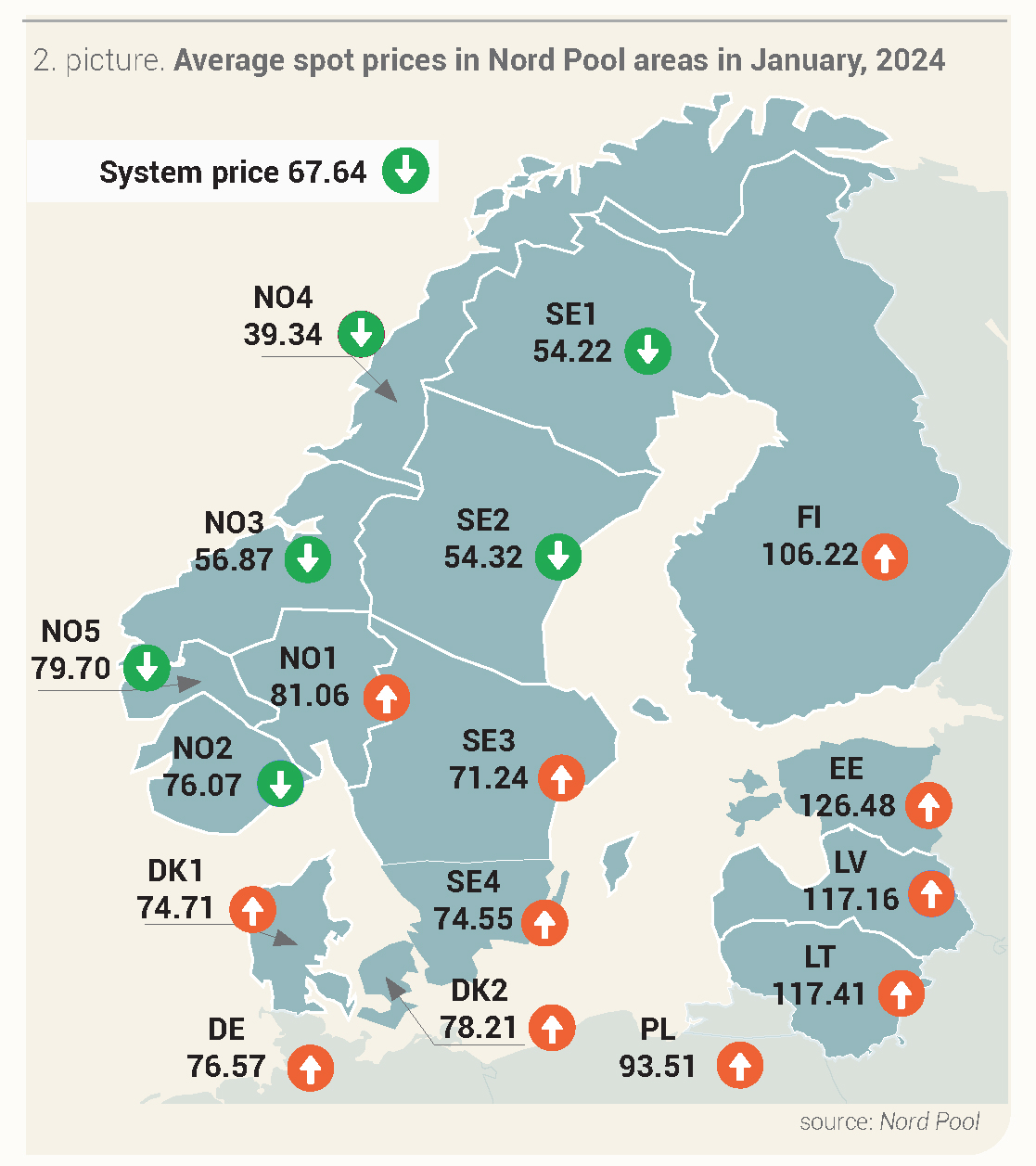

Joonis 2. Elektri hulgihinnad jaanuaris Nord Pooli kauplemispiirkondades (allikas: Nord Pool)

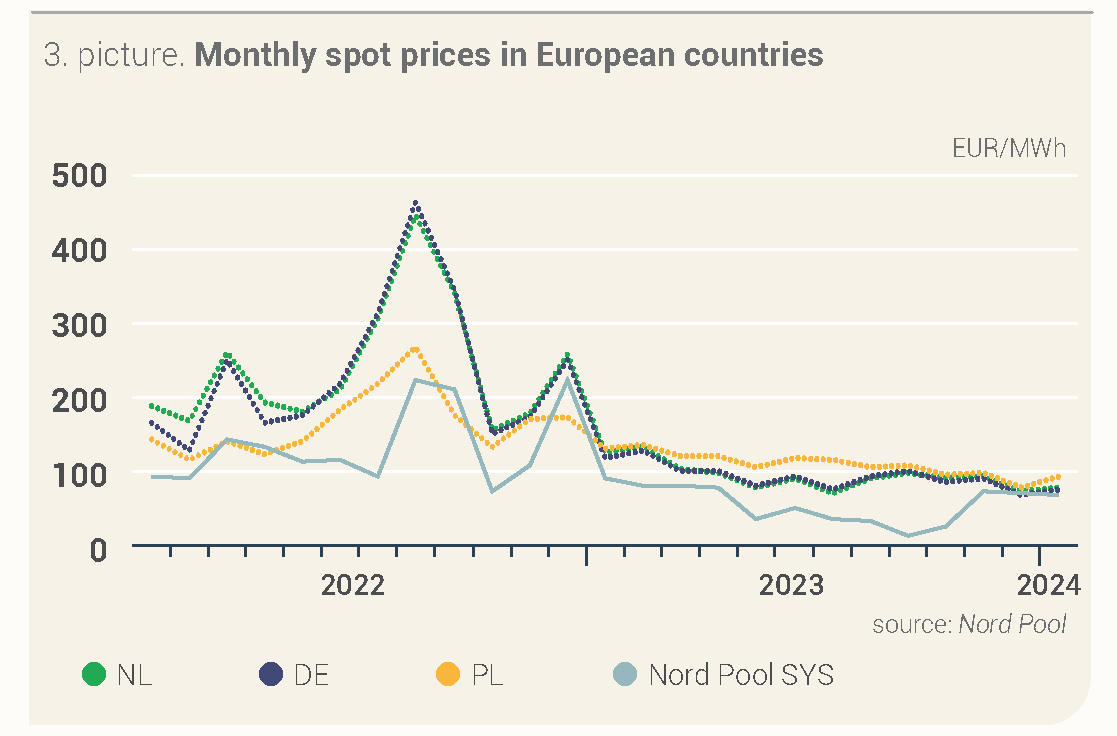

Joonis 3. Elektri hulgihinnad Euroopa riikides (allikas: Nord Pool)

Kõikuv hüdrobilanss määrab tulevastele elektrilepingutele mõõduka hinnalanguse

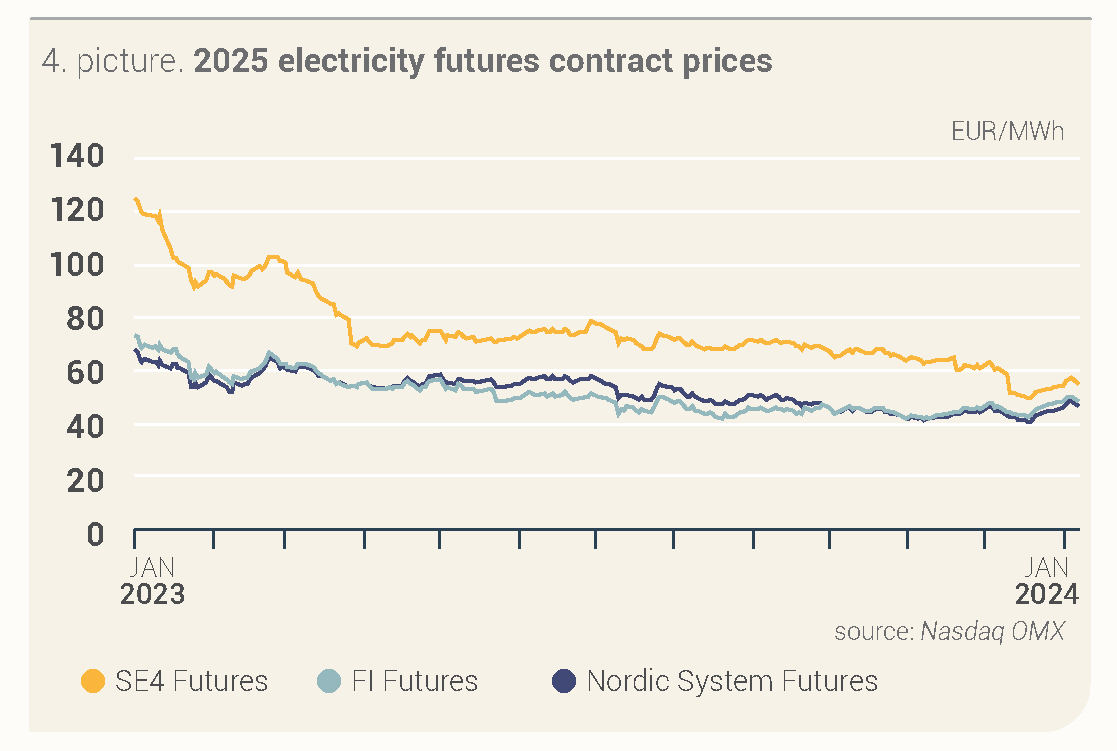

Elektrienergia futuurilepingute hindu mõjustasid jaanuaris peamiselt hüdrobilansid ja energiatoodete turu trendid. Kuu alguses langes hüdrobilanss kuue kuu madalaima tasemeni,

8,2 TWh alla normi, langedes jaanuari keskel 9,9 TWh-ni alla normi. Kuu teisel poolel see aga tõusis, jõudes jaanuari lõpus 1,5 TWh-ni üle normi. Lisaks näitasid jaanuaris langustrendi energiatoodete, v.a nafta, turuhinnad.

Süsteemi järgmise kuu elektrilepingu (Nordic Futures) hind langes jaanuaris 16% ehk 68,82 EUR/MWh-le, lõpetades kuu hinnaga 58,20 EUR/MWh. Süsteemi järgmise kvartali lepinguhind

oli 41,55 EUR/MWh, mis on detsembriga võrreldes 4% madalam, ja langes kuu lõpuks 39,90 EUR/MWh-ni. Samasugune muudatus toimus ka järgmise aasta süsteemilepingus, kus hind langes 5%, 40,64 EUR/MWh-ni. Kuu lõpus sõlmiti leping hinnaga 39,90 EUR/MWh.

Joonis 4. 2025. aasta elektrienergia futuurlepingute hinnad börsil (allikas: Nasdaq OMX)

Läti tagas täielikult riigile vajaliku elektrienergia

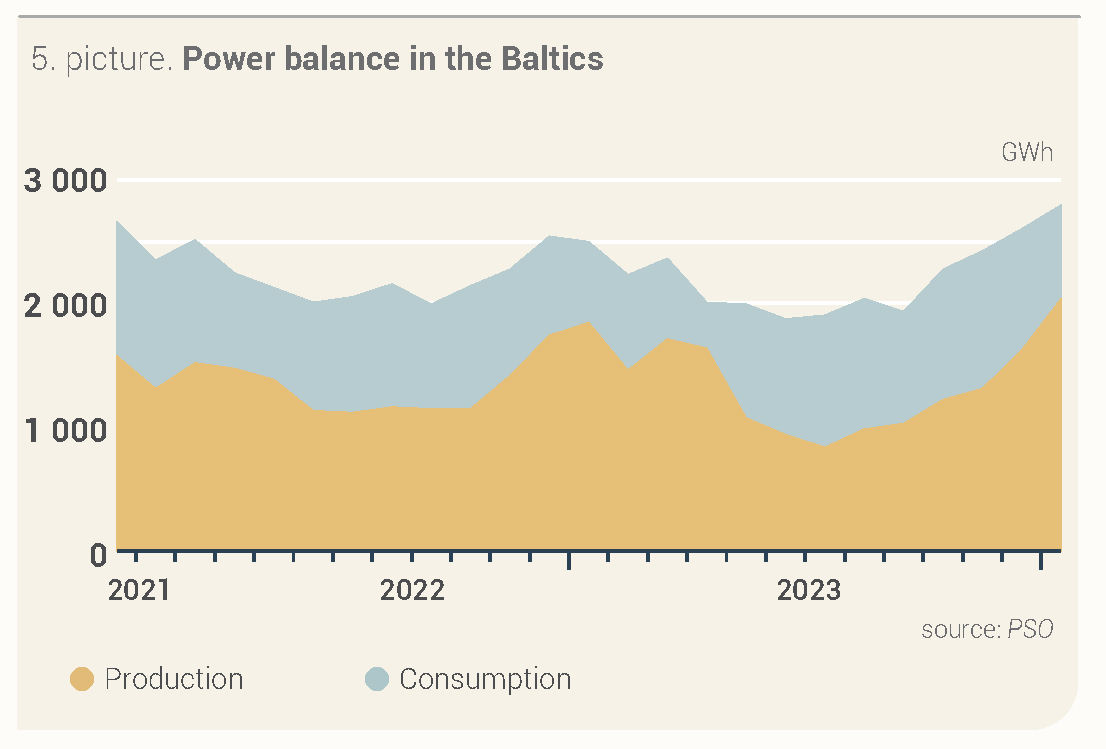

Külmad ilmad põhjustasid elektritarbimise kasvu Baltimaades. Eelmisel kuul oli see 2800 GW

ehk 8% rohkem kui detsembris ja 12% suurem kui aasta varem samal perioodil. Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel, oli jaanuari keskmine õhutemperatuur Lätis -5,2 °C ehk 2,2 °C alla kuu normi. See aitas kaasa elektrienergia tarbimise kasvule – 673 GWh – Lätis 11% võrra võrreldes 2023. aasta jaanuariga. Möödunud kuul kasvas elektrinõudlus Eestis ja Leedus eelmise aasta jaanuariga võrreldes 12%: Eestis tarbiti 907 GWh, Leedus 1220 GWh.

Kasvutrendi täheldati ka Baltimaade elektritootmises. Jaanuaris oli see Baltimaades 25% suurem kui detsembris ning 2023. aasta jaanuariga võrreldes 10% suurem, ulatudes 2044 GWh-ni.

Kõige suurem tootmismahu kasv Balti regioonis detsembriga võrreldes oli Lätis – kasv 41%, 811 GWh-ni. Eestis toodeti 532 GWh ehk 18% rohkem kui eelnenud kuul. Leedus kasvas elektritootmise maht 16% ja toodeti 700 GWh.

Joonis 5. Elektrienergia bilanss Baltimaades (allikas: põhivõrguettevõtja)

Eelmisel kuul ulatus Baltikumi elektritarbimise ja -tootmise suhe 73%-ni. Lätis säilitab see suhe jätkuvalt liidripositsiooni – 121%, Eestis oli see 59%, Leedus aga 57%.

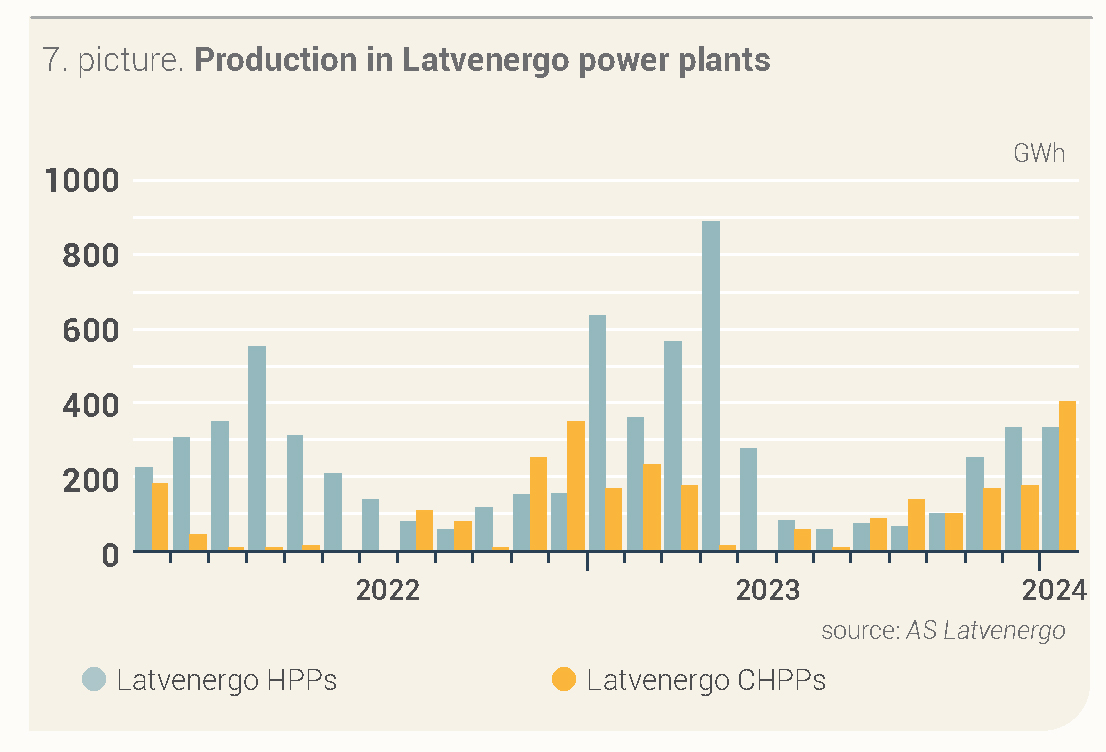

Kasvab elektri tootmine Latvenergo soojuselektrijaamades

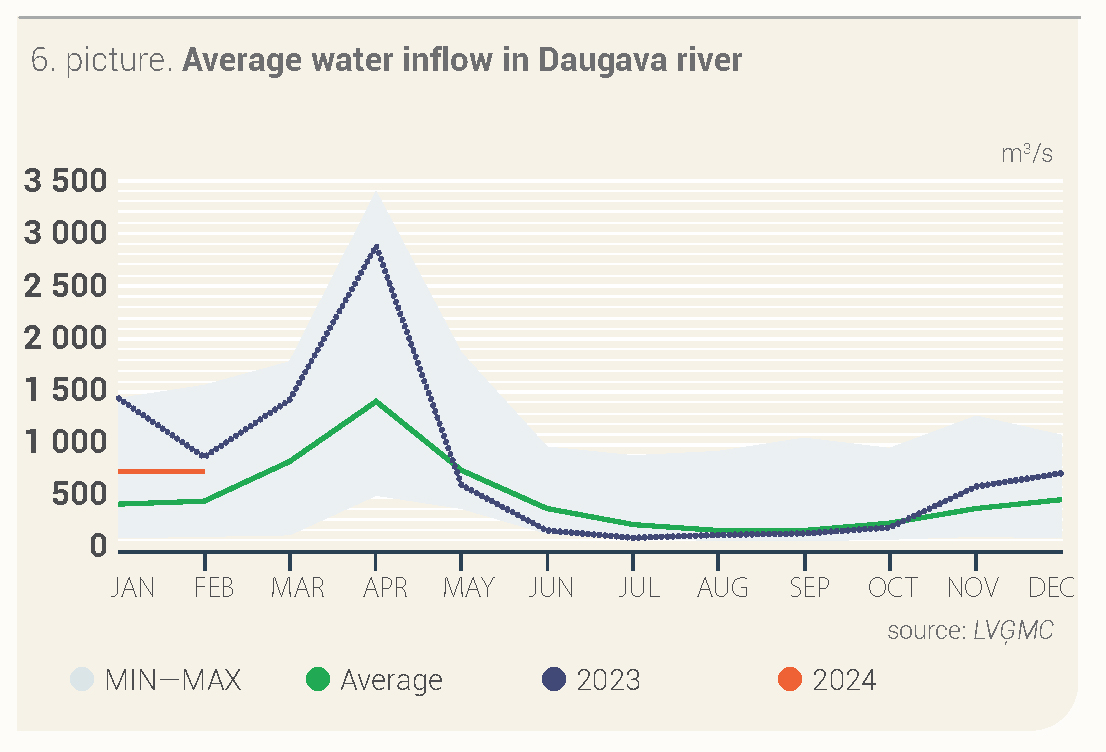

Daugava vee juurdevool jätkas eelmistel kuudel suurenemist, kuid selle kiirus langes. Jaanuaris kasvas Daugava keskmine vool detsembriga võrreldes vaid 3% ja oli 753 m3/s. Samas püsis vool mitme aasta keskmisest kõrgem, ületades seda 70%.

Joonis 6. Vee juurdevool Daugavasse keskmiselt kuus m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

Möödunud kuul jäi elektri tootmine Latvenergo hüdroelektrijaamades muutumatuks – 333 GWh. Samal ajal olid Latvenergo soojuselektrijaamade tootmismahud kaks korda suuremad kui detsembris ning eelmisel kuul toodeti elektrit 401 GWh.

Joonis 7. Daugava HEJ ja Latvenergo SEJ toodetud elektrienergia kogus

Kõikumised energiatoodete turgudel

Toornafta futuurilepingu (Brent Crude) hind oli eelmisel kuul kõikuv. Kuupõhiselt aga täheldati väikest tõusu – 2% võrreldes detsembriga, keskmiseks hinnaks kujunes 78,94 USD/bbl. Jaanuari lõpus sõlmiti leping hinnaga 82,87 USD/bbl.

Pinget naftaturul hoidis jätkuvalt ülal Lähis-Ida konflikti eskaleerumine, ohustades selle piirkonna naftavedu, mis moodustab kolmandiku meritsi toimuvast maailma naftaveost. Lisaks sellele, nagu selgub Reutersi uuringust, oli OPEC-i alliansi naftatoodangu langus jaanuaris suurim igakuisest langusest alates juulist. Mitu liikmesriiki kärpis naftatootmist vabatahtlikult, kuid kõige suurem toodangu langus oli Liibüas, kus rahutuste tõttu suleti riigi üks suuremaid naftamaardlaid. Samas piirab naftahinna tõusu jätkuvalt maailmamajanduse arengu aeglustumine, mis põhjustab ka naftanõudluse kasvu aeglustumist.

Jaanuaris oli järgmise kuu maagaasilepingu (Dutch TTF) keskmine hind 30,00 EUR/MWh, mis on 19% madalam kui detsembris. Kuu lõpus sõlmiti leping hinnaga 29,39 EUR/MWh.

Temperatuur olid Euroopas kuu alguses normist madalam, mis tõi kaasa suurema kütmisvajaduse ja seega ka nõudmise gaasi järele. Kuid jaanuari teises pooles, kui temperatuur tõusis üle normi piiri, hakkas ka nõudlus vähenema, tuues kaasa hinnalanguse. Maagaasihoidlate täituvus oli jaanuari lõpus 70%, mis on 2 protsendipunkti madalam kui mullu jaanuari lõpus, kuid 14 protsendipunkti kõrgem viie aasta keskmisest. Kui maagaasi tarnimisele tagasi vaadata, siis see püsis üldiselt piisavalt kõrgel tasemel. Kuid pingeline geopoliitiline olukord Lähis-Ida tekitab ärevust ka maagaasiturul. Katar, kelle veeldatud maagaasi (LNG) varud moodustasid 2023. aastal umbes 12% Euroopa ja Türgi veeldatud maagaasiimpordist, ei ole alates jaanuari keskpaigast suunanud ühtegi LNG lasti Punase mere kaudu Euroopasse. Valitakse turvalisemad, kuid pikemad marsruudid, mistõttu LNG tarned Euroopasse viibivad.

Järgmise kuu söelepingu (API2) keskmine hind – 100,74 USD/t – langes detsembriga võrreldes 6%, lõpetades jaanuaris hinnaga 96,15 USD/t.

Söelepingu hind järgis hinnamuutust maagaasiturul. Jaanuari esimesel poolel oli nõudlus kütuse järele suur, kuid õhutemperatuuri tõustes see langes. Lisaks jäid söe tarned Euroopasse stabiilseks nagu eelmisel kuul ning varude tase püsib kõrge.

Euroopa saastekvootide (EUA Futures) 24. detsembri lepingu hind langes jaanuaris 7%, keskmiselt 67,43 EUR/t, lõpetades kuu madalaimal hinnatasemel 64,16 EUR/t.

Eelmisel kuul peegeldas saastekvootide hind energiatoodete turu meeleolusid. Esmasoksjonite peatamine 15. jaanuarini vähendas kvootide pakkumist, kuid oksjonite jätkudes olukord pakkumise poolel paranes. Samal ajal püsib üldine nõudlus suhteliselt madal, olles mõjutatud madalamast aktiivsusest ja seega ka nõudlusest kvootide järele tööstussektoris.