Elektrihind tõusis kõigis Nord Pooli müügipiirkondades

Rodika Prohorova, turuanalüütik

AS Latvenergo müügiosakond

- Põhjamaades on elektrihinnad keskmiselt kahekordistunud

- Lühiajalise elektrienergia futuurlepingute hinnad tõusid

- Järsk elektritootmise kasv Eestis ja Lätis

- Daugava juurdevool oli alla normaalse taseme

- Toormeturgude hindu on mõjutanud erinevad tegurid

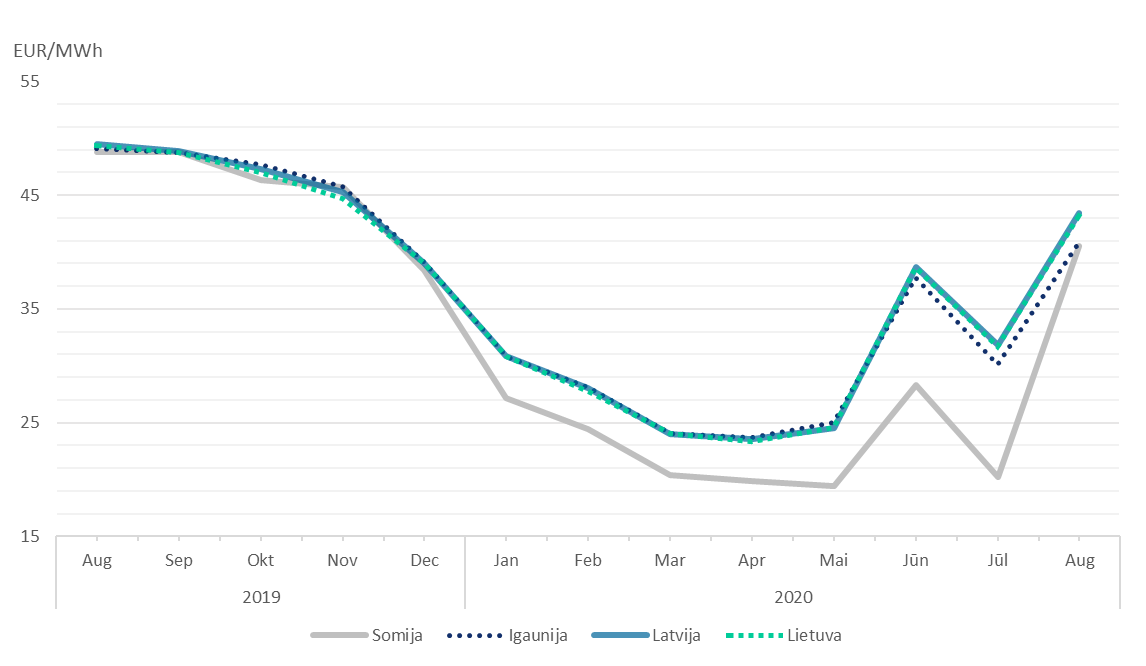

Augustis langes keskmine igakuine elektrihind kõigis Nord Pooli müügipiirkondades. Põhjamaade müügipiirkondades tõusid hinnad keskmiselt kaks korda rohkem võrreldes juulikuu hindadega. Lisaks olid Nord Pooli müügipiirkondades keskmised kuuhinnad (võrreldes aasta esimeste kuudega) kõrgemad piirkondades, kus ei ole olulist hüdroenergia osakaalu. Süsteemi keskmine päevane hind oli kuu alguses 1,62 eurot/MWh, tõusis järk-järgult ning küündis kuu lõpus 25,34 euroni/MWh, mis oli kõrgeim päevane keskmine hind alates tänavu 13. jaanuarist. Kuid suuremat süsteemihinna tõusu piirasid suhteliselt madalad elektrihinnad Norra müügipiirkondades. Baltimaades oli elektrihinna tõus võrreldes Põhjamaade müügipiirkondadega suhteliselt väike. Eelmisel kuul oli Eesti keskmine elektrihind Baltimaade madalaim: see tõusis 36% kuni 40,90 euroni/MWh. Leedu ja Läti müügipiirkondades oli elektrihinna tõus keskmiselt 37% – Leedus oli kuu keskmine hind 43,32 eurot/MWh, Lätis aga 43,41 eurot/MWh. Augustis kõikus Baltimaades tunnihind vahemikus 3,89 eurot/MWh kuni 147,54 eurot/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

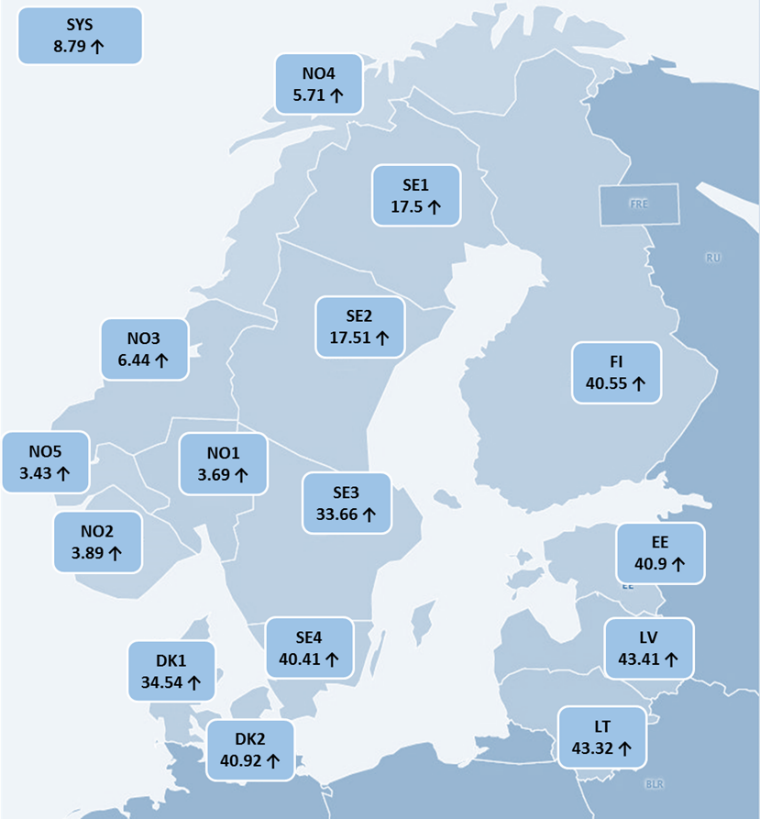

Nord Pooli elektrihindade tõusu mõjutasid peamiselt hüdroloogiline olukord ning tootmise kättesaadavus müügipiirkondades. Põhjamaades oli õhutemperatuur üle kuunormi, millele järgnes märkimisväärne lumevarude langus Norras ja Rootsis. Lisaks oli sademeid alla normaalse taseme, mis omakorda põhjustas sissevoolu vähenemise. Hüdroelektrijaamade suure toodangu tulemusel langes hüdroreservuaaride täituvus, mis jäi siiski normist pisut kõrgemale, sest tase oli ka juulis normist kõrgem. Hüdroelektrijaamade suuremat toodangut mõjutas ka tuumaelektrijaamade madalam vaba võimsus, mis oli aastahoolduse tõttu umbes 50% paigaldatud võimsusest. Samal ajal oli tuuletoodang kogu Nord Pooli piirkonnas 2 706 GWh ehk 33% vähem kui juulis ja 8% väiksem kui 2019. aasta augusti tootmismaht. Peale selle olid müügipiirkondade vaheliste elektrihindade erinevuste põhjuseks lisaks tootmise jaotusele ka Rootsi ja Norra müügipiirkondade võrkude vahelise võimsuspiirangud. Baltimaade elektrihindu mõjutasid seevastu madalamad võimsusvood Soomest ja Rootsist, mida põhjustasid SE4-piirkonna võrkude vahelised võimsuspiirangud. Valgevenes ja Kaliningradi oblastis täheldati suuremat saadaval ühendusvõimsust ja suuremaid energiavoogusid, kuid need olid siiski madalamad kui 2019. aasta augustis.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades augustis (allikas: Nord Pool)

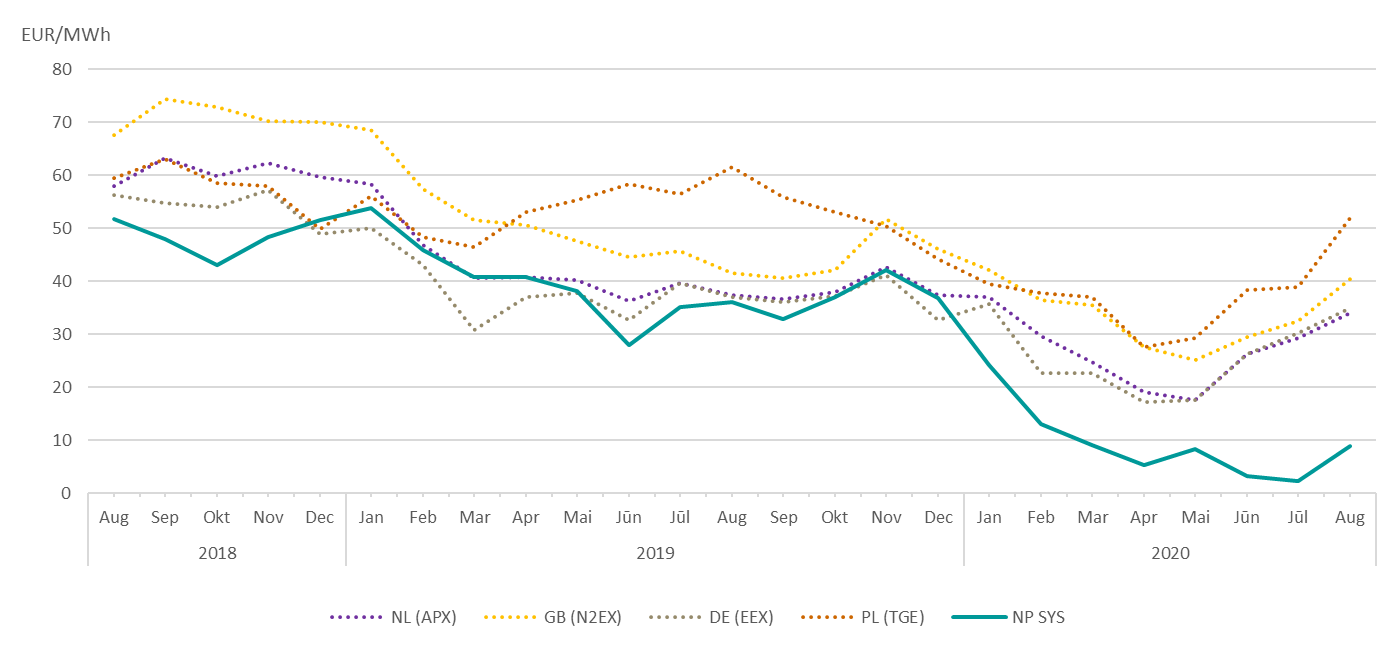

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: APX, N2EX, EEX, TGE, NP)

Lühiajalise elektrienergia futuurlepingute hinnad tõusid

Augustis olid elektrienergia futuurlepingute kõikumised tingitud peamiselt ilmaennustustest ja kõrgematest elektrihindadest. Kuu alguses oli hüdroloogiline bilanss Põhjamaades 19,5 TWh üle normi, kuid see langes kuivemate ilmastikutingimuste tõttu kuu lõpuks 12,5 TWh-ni. Samal ajal mõjutasid hinnakõikumised toormete ja saastekvootide turgudel ka Põhjamaade futuuride turgu.

Augustis tõusid süsteemi futuurlepingute (Nordic Futures) hinnad septembri lepingu jaoks 20% 13,19 euroni/MWh ning lepingu sõlmimise hind 22,75 euroni/MWh. Süsteemi 2020. aasta IV kvartali keskmine lepingu hind kasvas 11% ehk 20,53 euroni/MWh ning lepingu sõlmimise hind tõusis kuu lõpus järsult 27,40 euroni/MWh. 2021. aasta süsteemi keskmine futuuri hind kasvas mais 3% 22,13 euroni/MWh, lepingu sõlmimise hind oli kuu lõpus 26,25 eurot/MWh.

Läti elektrienergia futuuri keskmine hind augusti lepingu jaoks tõusis 3% 39,56 euroni/MWh ning lepingu sõlmimise hind 47,75 euroni/MWh. 2021. aasta Läti futuuri hind tõusis juunis 3% 38,95 eurole/MWh.

Joonis 4. 2021. aasta elektri futuuride hinnad (allikas: Nasdaq OMX)

Järsk elektritootmise kasv Eestis ja Lätis

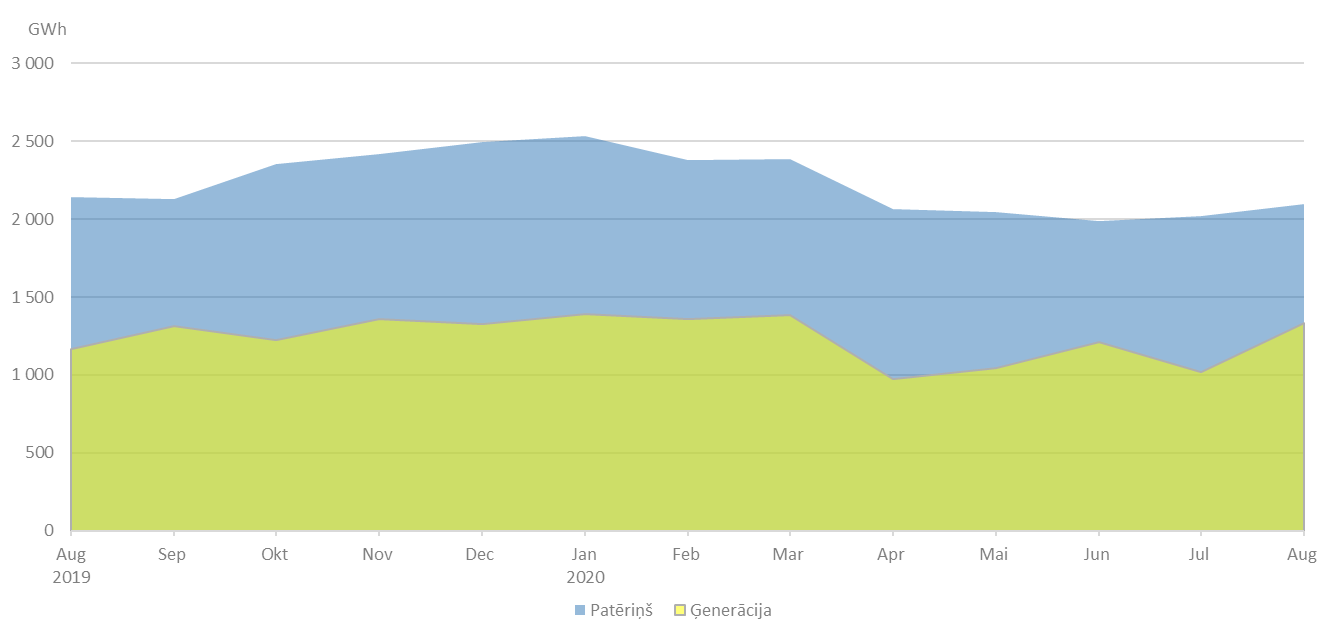

Eelmise aasta juuliga võrreldes vähenes Baltimaade elektritarbimine 2% 2096 GWh-ni. Lätis vähenes elektritarbimine 2019. aasta augustiga võrreldes 2% 562 GWh-ni. Eestis oli tarbimine 5% väiksem ehk 577 GWh. Leedus oli tarbimine seevastu eelmise aasta augusti tasemel – 957 GWh.

Eelmise kuuga võrreldes vähenes Baltimaade elektritoodang augustis 31% 1336 GWh-ni. Lätis kasvas elektritootmine 54%, keskmiselt toodeti 390 GWh kuus. Eestis kasvas tootmine juuliga võrreldes 62% 494 GWh-ni. Leedus langes elektritoodang 2% 452 GWh-ni.

Augustis kattis Baltimaade kogu elektritoodang 64% tarbimisest, Lätis moodustas tootmine tarbimisest 69%, Eestis 86% ja Leedus 47%.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

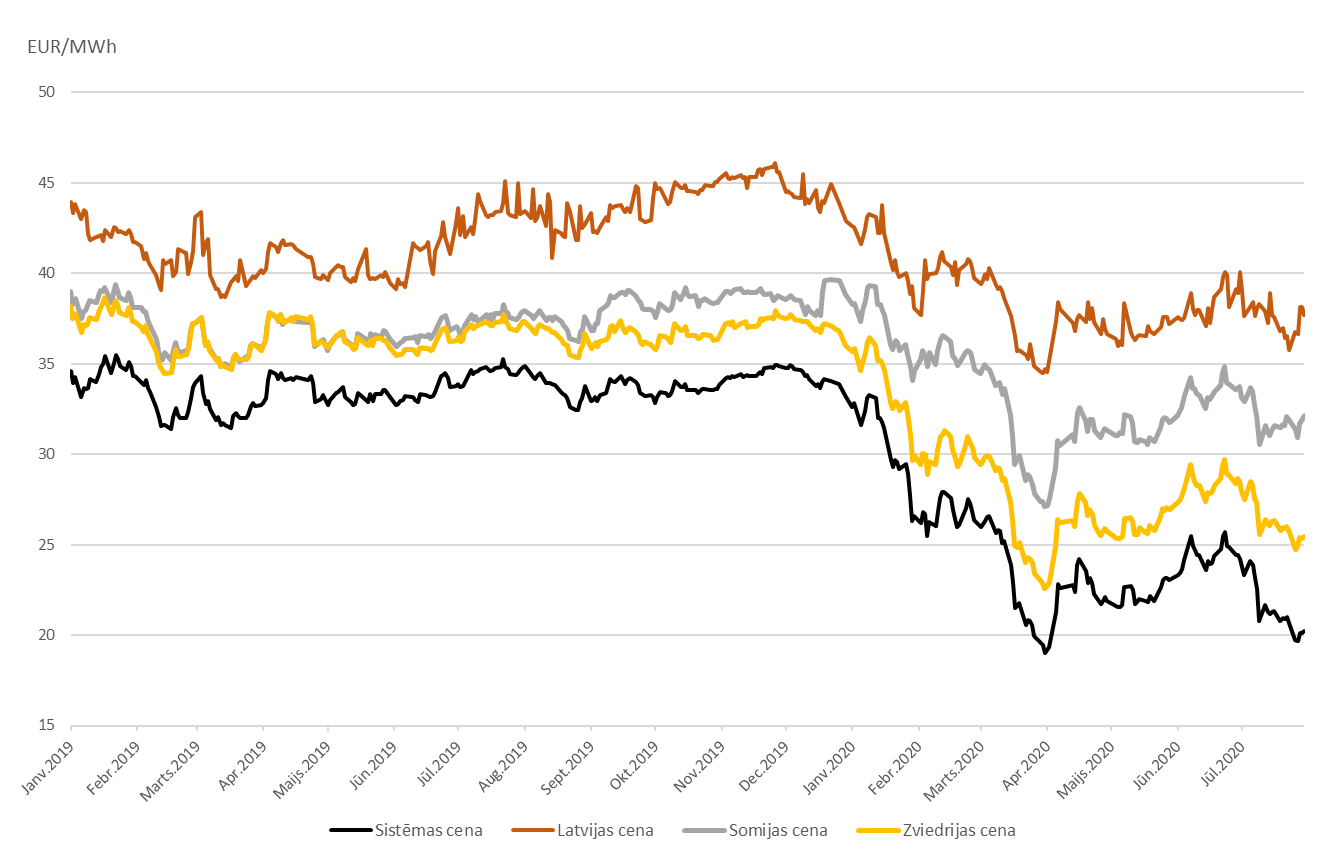

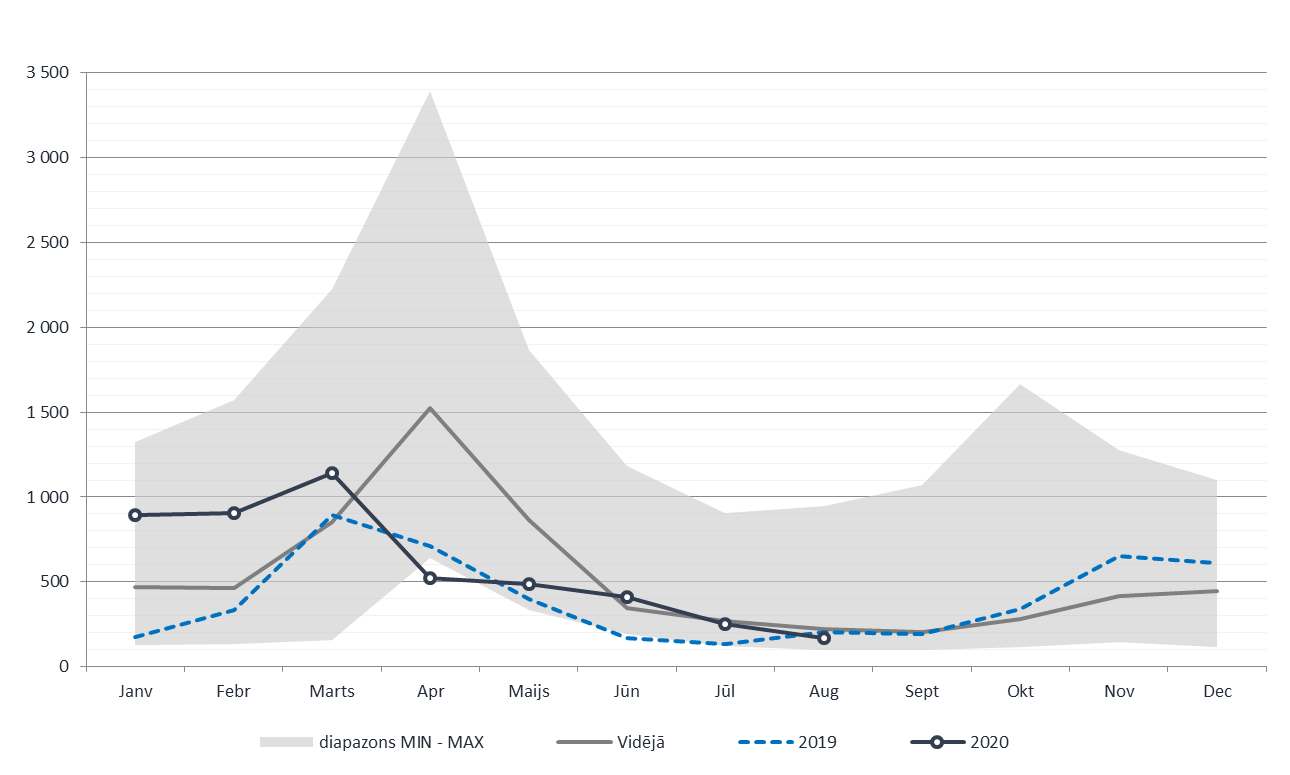

Daugava juurdevool oli alla normaalse taseme

Augusti sademete kogumaht oli Lätis 39% madalam kui kuunorm ja seetõttu oli ka Daugava sissevool viimase 30 aasta keskmisest sissevoolutasemest 22% madalam: kuu keskmine sissevool oli 170 m³/s.

Joonis 6. Daugava vee juurdevool kuus keskmiselt, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

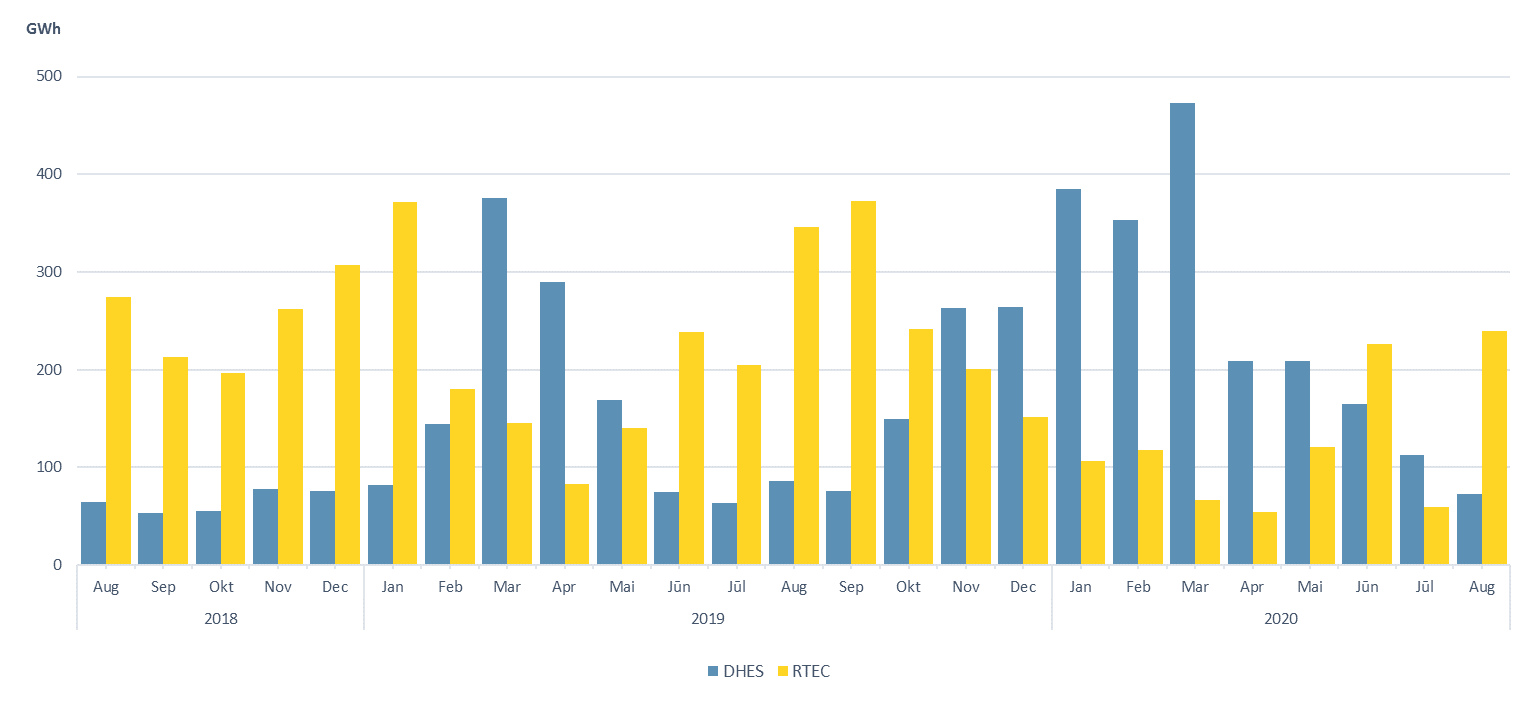

Väiksema sissevoolu mõjul vähenes augusti elektritoodang Latvenergo hüdroelektrijaamades juuliga võrreldes 35% 73 GWh-le. Latvenergo soojuselektrijaamade elektritootmine oli omakorda neli korda suurem kui juulis.

Joonis 7. Daugava HEJ ja Latvenergo SEJde elektritoodang (allikas: AS Latvenergo)

Erinevad tegurid mõjutasid toormeturgude hindu

Brent Crude Futures’i toornafta futuurlepingu hind kasvas juulis 4% 45,01 USA dollarini barreli eest ja kuu lõpus oli lepingu sõlmimise hind 45,05 USA dollarit barreli eest.

Nafta turuhindu mõjutasid jätkuvalt nõudluse muutumise prognoosid Covid-19 pandeemia tagajärjel ja mure maailmamajanduse taastumise tempo pärast. Seevastu ülespoole liikumise põhjustas naftavarude vähenemine Ameerika Ühendriikides. Kuu lõpus sundisid Mehhiko lahe orkaanid naftafirmasid piirkonnas tootmist vähendama ja umbes 80% piirkonna tootmiskohtadest suleti.

Söe futuurlepingute (API2 Coal Futures Front month) keskmine hind langes augustis 3% ehk 50,09 USA dollarini/t, lepingu sõlmimise hind oli 52,20 USA dollarit/t.

Hinnad üleilmsel söeturul olid jätkuvalt tingitud tarbimisest, nõudlus jäi madalaks. Ehkki söetarnetes oli häireid, olid söekaevandamine ja -varud kõrgel tasemel, mis mõjutas ka augustikuu hinnamuutusi.

Augustis (Dutch TTF) tõusis septembri lepingu keskmine hind 28% võrra 7,85 euroni/MWh ja leping lõppes kõrgeima hinnaga 8,87 eurot/MWh.

Eelmisel kuul oli maagaasi hinnatõus Euroopas tingitud peamiselt maagaasitarnete vähenemisest. Veeldatud maagaasi (LNG) madalam import jätkus augustis ning maagaasitarned Norrast vähenesid sealsete hooldustööde tõttu. Võttes arvesse turuolukorda, vähenes Euroopas hoidlate täitmise tempo, mille tulemusel oli augusti lõpus täituvus 2019. aasta tasemel.

Euroopa saastekvootide (EUA Futures) EUA 20. detsembri lepingu hind kasvas juulis 2% 26,87 euroni/t ning lepingu sõlmimise hind oli kuu lõpus 28,66 eurot/t.

Igal aastal suvehooaja lõpus täheldatavate oksjonite arv süsiniku saastekvootide turul oli seni madalaim. Ehkki pakkumine oli madalam, piiras saastekvootide hinnatõusu madalam kauplemisaktiivsus septembris oodatava oksjonitõusu ning madalate toormehindade tõttu.