Nord Pooli elektrihinda määrasid taastuvad energiaallikad

Rodika Prohorova, turuanalüütik

AS Latvenergo müügiosakond

Nord Pooli piirkondades elektrihinnad langesid

Tulevaste elektrilepingute hinnad kõikusid

Daugava juurdevool oli normaalsel tasemel

Tooraineturgudel valitses kasvutrend

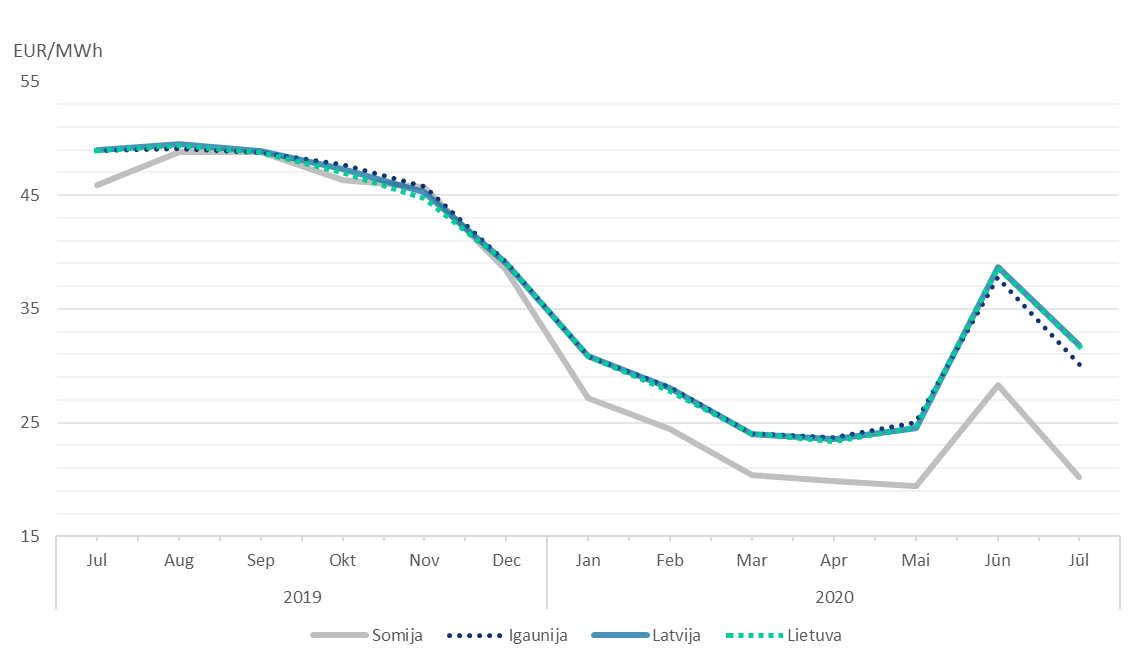

Juulis täheldati elektri kuu keskmise hulgimüügihinna langust kõigis Nord Pooli müügipiirkondades, sealhulgas Baltimaades. Eestis langes keskmine elektrihind eelmisel kuul 20% 30,10 euroni/MWh ja oli Baltimaade madalaim. Leedu ja Läti müügipiirkondades langes elektrihind 18% – Leedus oli kuu keskmine hind 31,70 eurot/MWh, Lätis aga 31,80 eurot/MWh. Juulis kõikus Baltimaades tunnihind vahemikus 0,09 eurot/MWh kuni 59,89 eurot/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

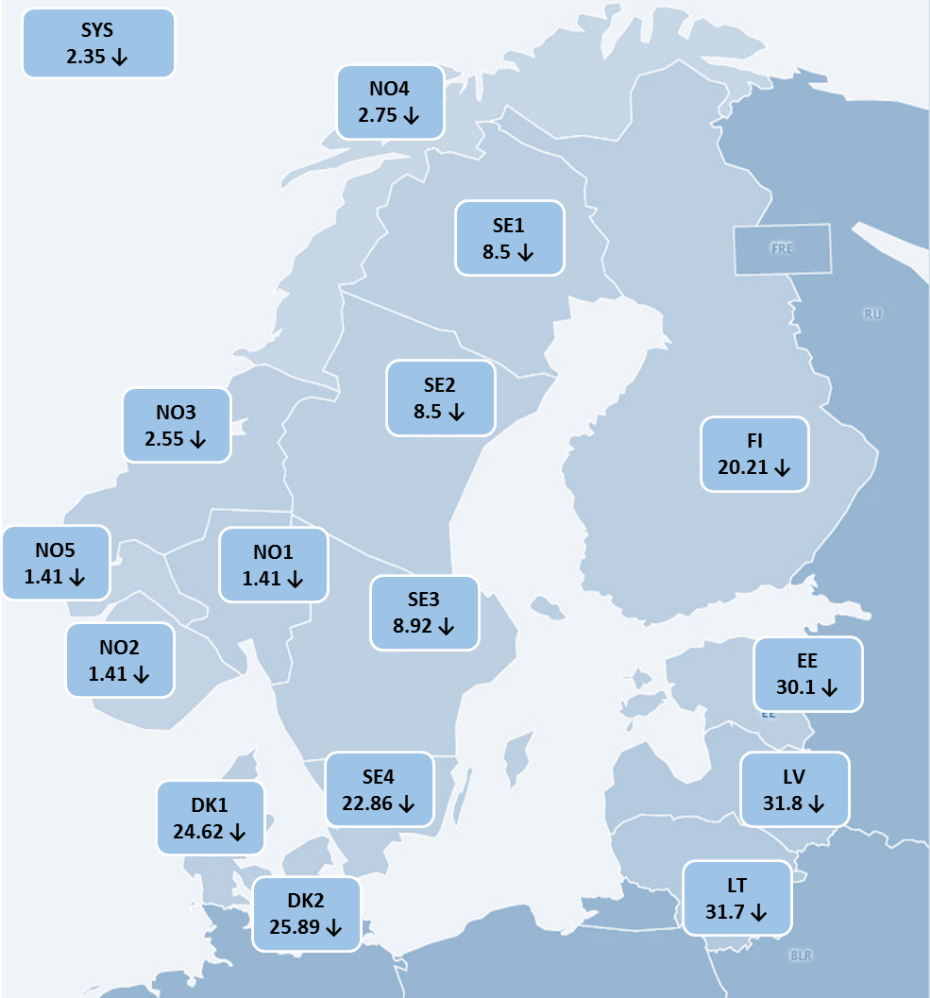

Juulis mõjutasid elektrihinna trende Põhjamaades klimaatilised ja hüdroloogilised tingimused. Rootsis ja Norras oli õhutemperatuur allpool juulikuu normi. Hooajaline suurem sademete hulk põhjustas aga juurdevoolu kasvu. Põhjamaade veehoidlate täituvus saavutas alles juuni keskpaigas normaaltaseme ja hakkas pärast seda kasvama. Hüdroelektrijaamade suur toodang hoidis süsteemi elektrihinda jätkuvalt madalana, mis mõjutab peamiselt Norra müügipiirkonda. Samal ajal oli tuuleelektrijaamade toodang kogu Nord Pooli regioonis 4013 GWh, st see kasvas juuniga võrreldes keskmiselt 46% ja oli 2019. aasta juuli tootmismahust 42% suurem. Suur tuuleelektrijaamade toodangu kõikumine juuli alguses põhjustas ka ühe negatiivse tunnihinna tekkimist Baltimaades. Selline olukord on sagedasem suure tuule või teiste taastuvate energiaallikate kasutamise osakaaluga regioonides, Baltimaades tekkis see aga esimest korda. Kuu keskmise elektrihinna langemist Baltimaades põhjustas aga suurem energia juurdevool naaberriikidest. Ühenduste võimsuse kättesaadavus oli suurem kui juunis, kui leidis aset mitu plaanilist ja plaanivälist katkestust. Lisaks kasvas võimsus Kaliningradi oblasti poolt.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades juulis (allikas: Nord Pool)

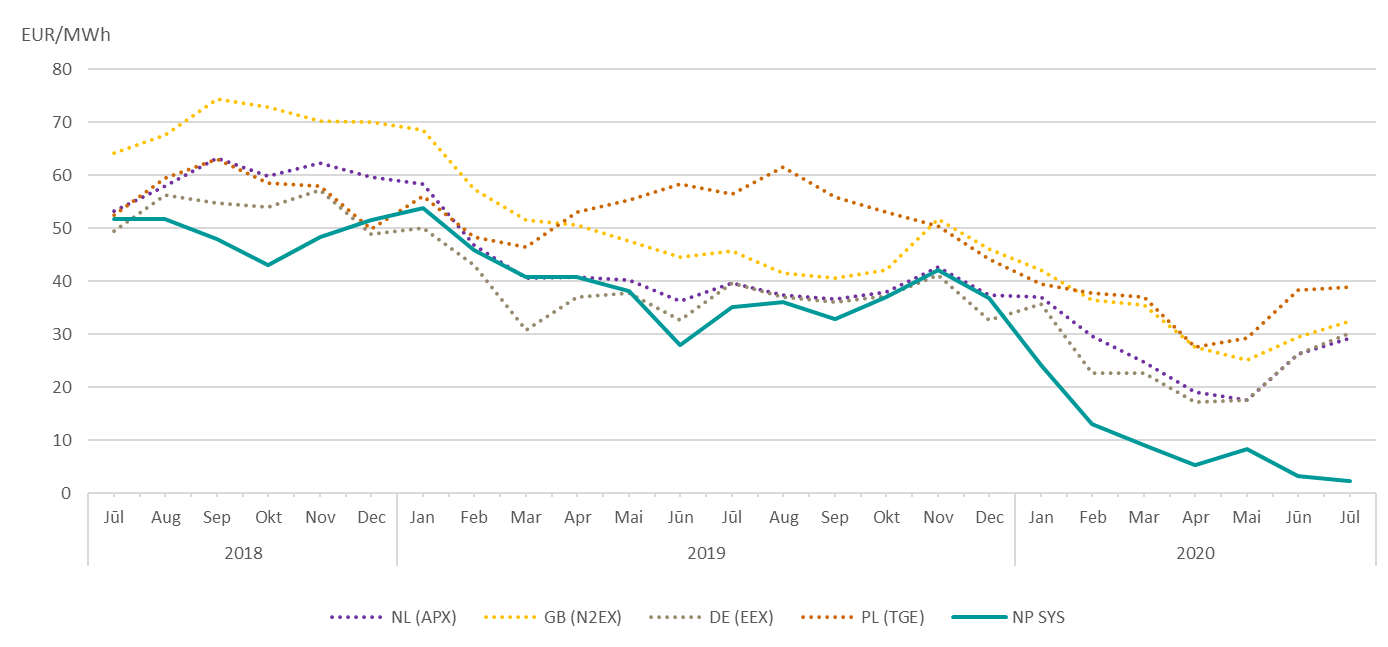

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: APX, N2EX, EEX, TGE, NP)

Tulevaste elektrilepingute hinnad kõikusid

Juulis võis tulevaste elektrilepingute hindade langemist täheldada nii lühi- kui ka pikaajaliste lepingute puhul. Peamine juulis hinda mõjutanud tegur oli Põhjamaade hüdroloogiline olukord. Kuu alguses oli hüdroloogiline bilanss Põhjamaades 18,3 TWh üle normtaseme, see langes kuu keskel 16,6 TWh-ni, kuid kasvas juuli lõpus 21,5 TWh-ni.

Juulis langesid süsteemi tulevaste elektrilepingute (Nordic Futures) hinnad augusti lepingu puhul 43% 7,02 euroni/MWh, lepingu sõlmimise hind langes 5,70 euroni/MWh. Süsteemi 2020. aasta 4. kvartali keskmine lepingu hind langes 17% 18,90 euroni/MWh, lepingu sõlmimise hind oli kuu lõpus 18,43 eurot/MWh. 2021. aasta keskmine süsteemi future-hind langes juulis 12% 21,59 euroni/MWh ning kuu lõpus oli lepingu sõlmimise hind 20,20 eurot/MWh.

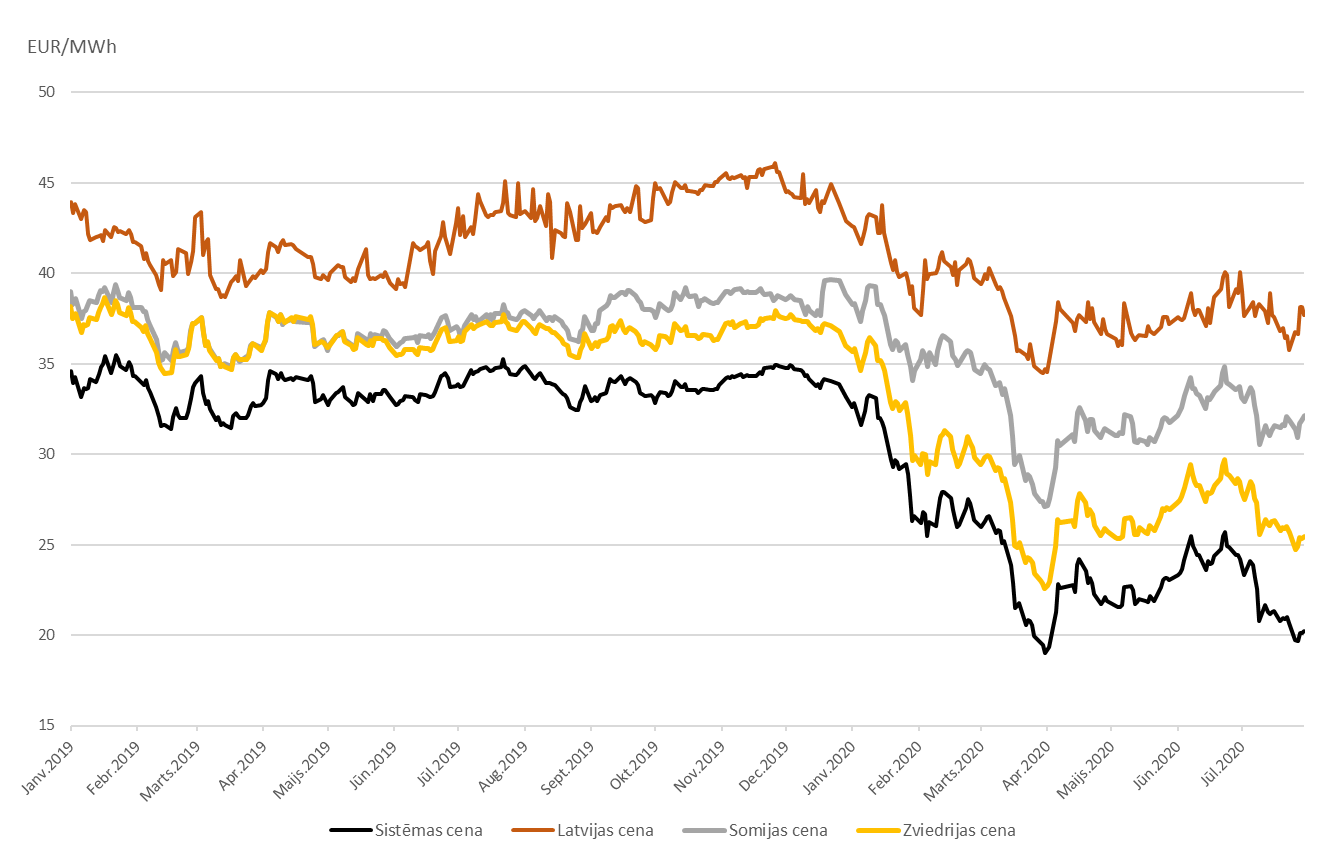

Läti elektri keskmine future-hind augusti lepingutel kasvas 8% 39,88 euroni/MWh, lepingu sõlmimise hind oli 38,70 eurot/MWh. 2021. aasta Läti future-hind langes juulis 2% 37,67 euroni/MWh.

Joonis 4. 2021. aasta elektri future-hinnad (allikas: Nasdaq OMX)

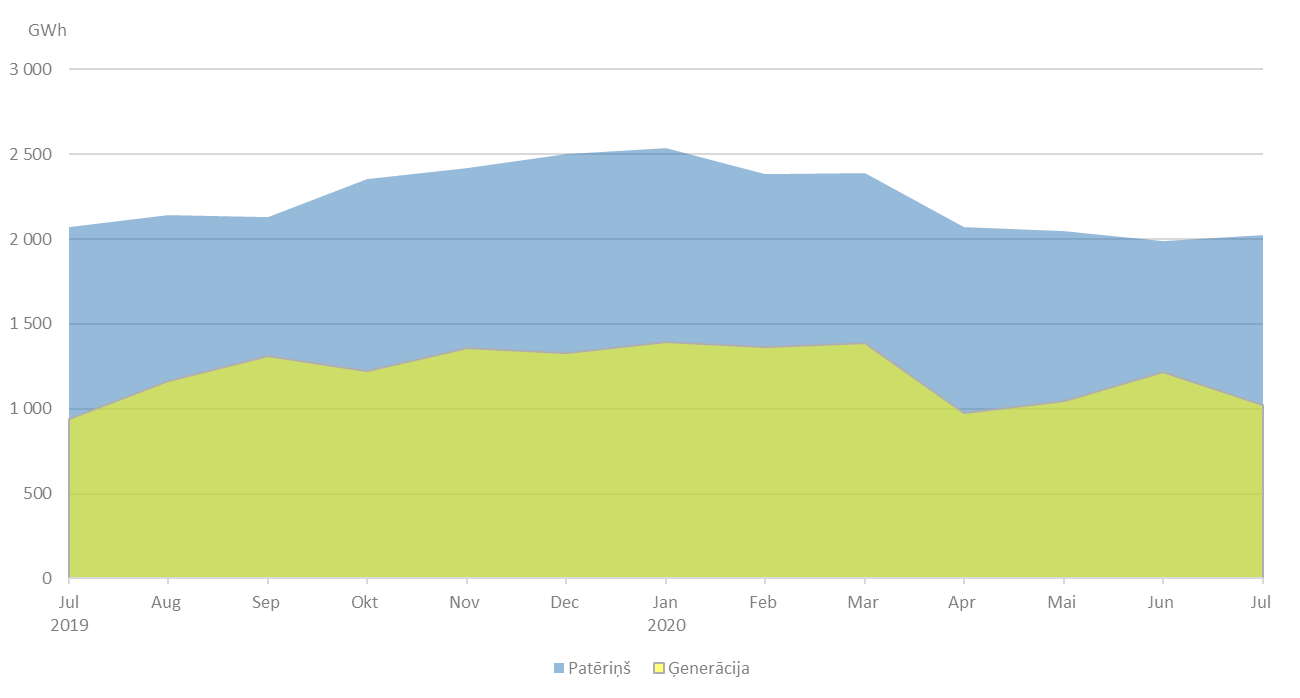

Baltimaades vähenes nõudlus elektri järele

Eelmise aasta juuliga võrreldes vähenes Baltimaade elektritarbimine 2% 2021 GWh-ni. Lätis vähenes elektritarbimine 2019. aasta juuliga võrreldes 1% 545 GWh-ni. Eestis oli nõudlus 3% madalam – 550 GWh, Leedus oli tarbimine eelmise aasta sama perioodiga võrreldes samuti 3% madalam ehk 926 GWh.

Eelmise kuuga võrreldes vähenes Baltimaade elektritoodang juulis 16% 1021 GWh-ni. Läti elektritoodang oli 253 GWh ehk 47% väiksem kui juunis. Ka Eestis täheldati toodangu langemist juuniga võrreldes 2% võrra 305 GWh-ni. Leedus omakorda kasvas elektritootmine 9% 464 GWh-ni.

Juulis kattis Baltimaade kogu elektritoodang 51% tarbimisest, Lätis moodustas tootmine tarbimisest 46%, Eestis 55% ja Leedus 50%.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

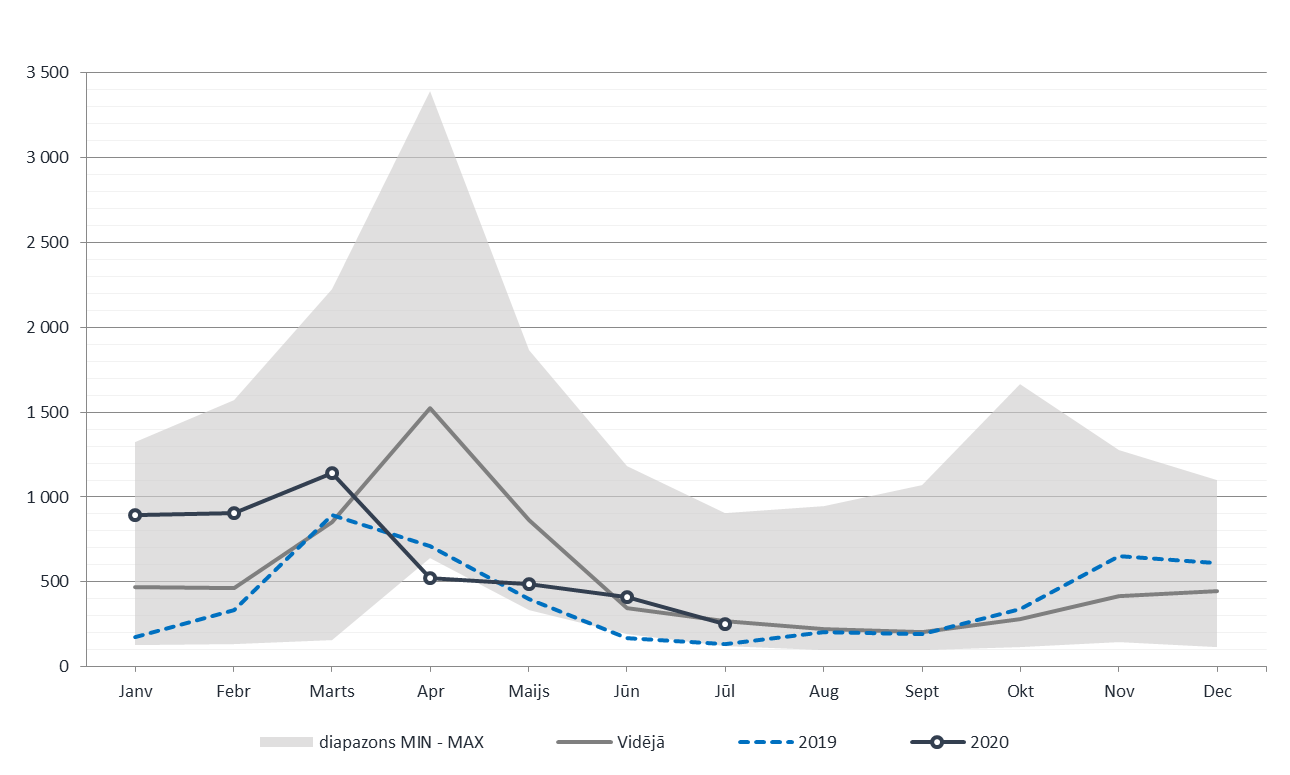

Daugava juurdevool oli normaalsel tasemel

Juulis oli Daugava juurdevool 249 m3/s. 30 aasta keskmise juurdevoolutasemega võrreldes (269 vs. 249 m3/s) võib öelda, et Daugava juurdevool oli normi piires ja vaid minimaalse kõrvalekaldega. Viimase kahe aasta jooksul on juurdevool olnud 30 aasta keskmisest juurdevoolust enam kui kaks korda väiksem. Hüdroloogilise olukorra paranemist soodustas madalam keskmine õhutemperatuur ja 2% kõrgem sademete koguhulk riigis.

Joonis 6. Daugava vee juurdevool kuus keskmiselt, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

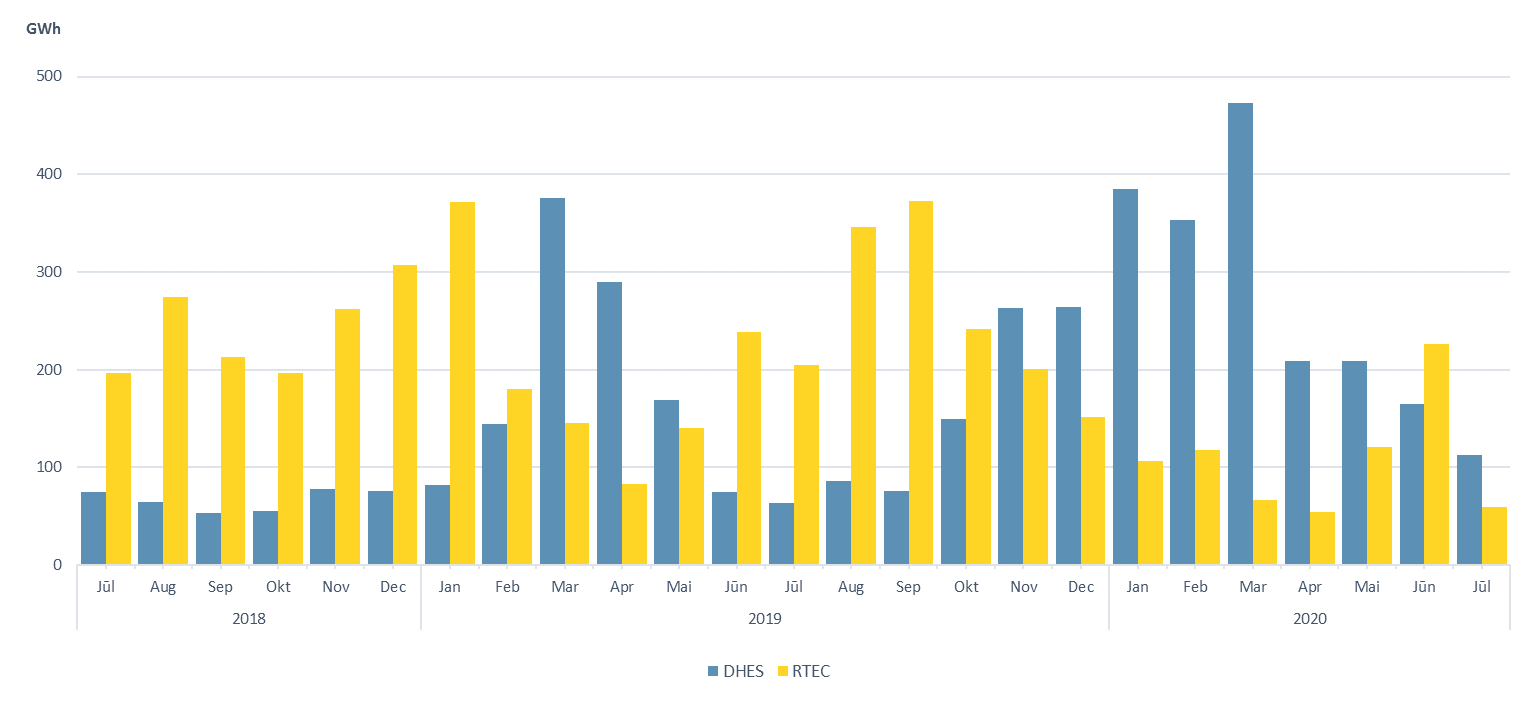

Juulis oli Daugava juurdevool normi piires ning see kajastus ka Latvenergo hüdroelektrijaamade elektritoodangus, mis oli 113 GWh. Latvenergo soojuselektrijaamade toodang langes eelmisel kuul enam kui kaks korda ehk 59 GWh-ni, mida põhjustas nõudlus elektriturul.

Joonis 7. Daugava HEJde ja SEJde elektritoodang (allikas: AS Latvenergo)

Tooraineturgudel valitses kasvutrend

Brent Crude Futures’itulevase toornaftalepingu hind kasvas juulis 6% ehk 43,14 USA dollarini barreli eest ja kuu lõpus oli lepingu sõlmimise hind 43,30 USA dollarit barreli eest.

Naftaturul hinnad juulis kõikusid, mida põhjustasid majanduse taastumise näitajad ja muutused naftanõudluses. Suur Covid-19-sse haigestunute arv võimaldas näha ette teise laine ohtu Euroopas ja USAs. Seejuures põhjustasid hindade kasvu geopoliitiliste suhete halvenemine USA ja Hiina vahel ning OPEC+ plaan vähendada alates augustist nafta tootmise piiranguid 9,7 miljonilt barrelilt päevas 7,7 miljonile barrelile päevas.

Tulevaste söelepingute (API2 Coal Futures Front month) keskmine hind tõusis juulis 5% 50,55 USA dollarini tonni eest, lepingu sõlmimise hind langes 51,90 USA dollarini tonni eest.

Nõudlus söe järele oli endiselt samasugune. Hinnatõusu soodustasid aga tarnehäired Colombiast, mis on peamine söe eksportija pärast Venemaad. Madala nõudluse tõttu kaevandatakse mõlemas riigis aga vähem sütt. Samal ajal mõjutasid muutused teistel tooraineturgudel ka söehindu.

Juunis langes augusti keskmine lepinguhind (Dutch TTTF) 3% 5,37 euroni/MWh ja lepingu sõlmimise hind oli 5,22 eurot/MWh.

Eelmisel kuul põhjustasid maagaasi hinna muutumist vedelgaasi (SDG) vedude tühistamine, samuti ebaselged nõudluse prognoosid, mis mõjutasid likviidsust maagaasiturul. Juuli lõpus oli maagaasi hoidlate täituvus 85,4% (2019. aastal oli see 81,9%), hoidlate täitmise tempot aeglustas Nord Streami seisak iga-aastaste hooldustööde tõttu. Samal ajal mõjutas hindade kõikumine saastekvootide turul oluliselt ka maagaasi hindade dünaamikat.

Euroopa saastekvootide (EUA Futures) EUA 20. detsembri lepingu hind kasvas juulis 17% 27,53 euroni/t ning lepingu sõlmimise hind oli kuu lõpus 26,28 eurot/t.

Juulis ületasid CO2-kvootide hinnad igapäevases müügis läve 30 eurot/t pärast nelja kuud pidevat kasvu alates hindade langemisest märtsis. Juuli keskel ulatus saastekvootide hind 30,80 euroni/t, mis on kõrgeim hind alates Euroopa Liidu heitkogustega kauplemise süsteemi teise faasi algusest 2008. aastal ning vaid 20 senti madalam 2006. aasta aprilli maksimumist, mis oli 31 eurot/t. Hindade kõikumine saastekvootide turul soodustas naftaturu tervenemist ja aktsiaturu arengut, mis prognoosis majanduse kiiremat tervenemist.