- Karīna Viskuba, turuanalüütik

- AS Latvenergo müügiosakon

Järsult tõusevad maagaasi, kivisöe ja Euroopa saastekvootide hinnad

- - Nord Pooli süsteemi suurim hind kümne viimase aasta jooksul

- - Tulevaste elektrilepingute hinnad kasvasid järsult edasi

- - Baltimaades vähenes elektritootmine

- - Daugava juurdevool 25% alla mitmeaastase keskmise taset

- - Euroopa saastekvoodid ja maagaasi hinnad saavutavad uusi rekordeid

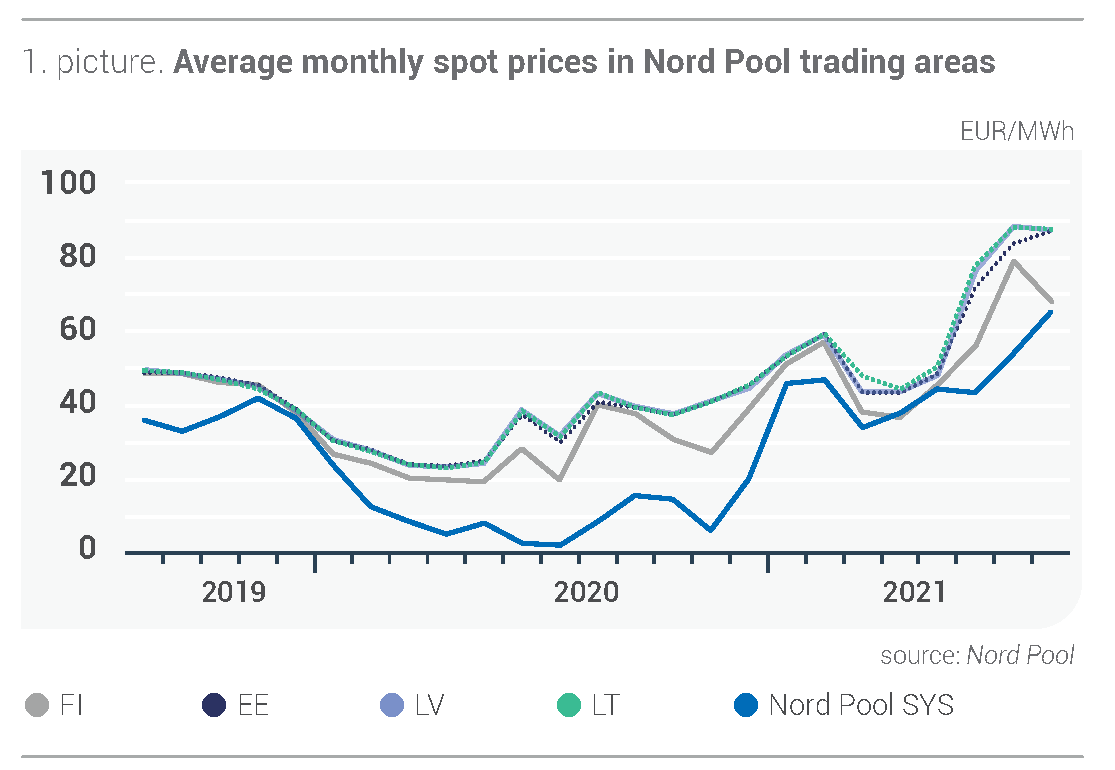

Eelmisel kuul tõusis Nord Pool süsteemi keskmine hind 21%, saavutades 65,39 eurot/MWh – see oli suvekuude ajalooliselt suurim hind. Süsteemi suuremat hinnataset täheldati viimati 2011. aasta talvekuudel. Augustis oli Baltimaade kaubanduspiirkondade elektrihindade suundumus erinev, kuid see püsis siiski ajalooliselt kõrgemal tasemel. Eestis tõusis elektri hind 4% ehk kuni 87,03 eurot/MWh. Lätis oli kuu keskmine elektrienergia hind 87,32 eurot/MWh ning Leedus – 87,74 eurot/MWh, kuid mõlemas riigis vähenes see juuliga võrreldes 1% võrra. Baltimaades aga jäi tunnihinna vahemik 0,04 eurot/MWh juurde, mille määras kindlaks Saksamaal 8. augustist kiiresti kasvanud tuuleparkide areng (kuni 200,00 eurot/MW).

- Joonis 1. Elektri hulgimüügihinnad

- Nord Pooli müügipiirkondades (allikas: Nord Pool)

Ilm püsis Nord Pooli piirkonnas augustis mõõdukas, kuid õhutemperatuuri järkjärguline langus andis märku suve lõppemisest. Piirkonna elektrienergia kogunõudlus kasvas eelmisel kuul juuli andmetega võrreldes 2%. Kuigi elektritootmine jäi eelmise kuu tasemega võrreldes muutumatuks, kasvas tuuleparkide areng juuliga võrreldes 21%. Siiski ei suutnud see elektrienergia hinnatõusu pidurdada, mis oli peamiselt tingitud energiatoodete ja saastekvootide turu tõususuundumustest. Augustis hoidis elektrienergia hinna suurena ka hüdroreservuaaride taseme 12% langus alla normi, olgugi et sademete hulk oli eelmisel kuul vaid veidi normist suurem. Augustis jätkusid ka Põhjamaade tuumaelektrijaamade iga-aastased hooldustööd. Tuumaelektrijaamades toimuvat tootmist vähendas nii see kui ka Rootsi tuumaelektrijaama Forsmark 2. bloki seiskamine avarii tõttu. Baltimaade elektrihindu mõjutasid ka naaberriikide hinnad ja energiavoog. Augustis langes Soome elektrienergia hind 13% ja saavutas 68,20 eurot/MWh, samas kui Soomest pärit energiavood kasvasid 32%. Rootsi SE4 piirkonnast tulenevad vood vähenesid aga 12%, kuid Venemaalt tulenevad olid juuliga võrreldes 63% suuremad.

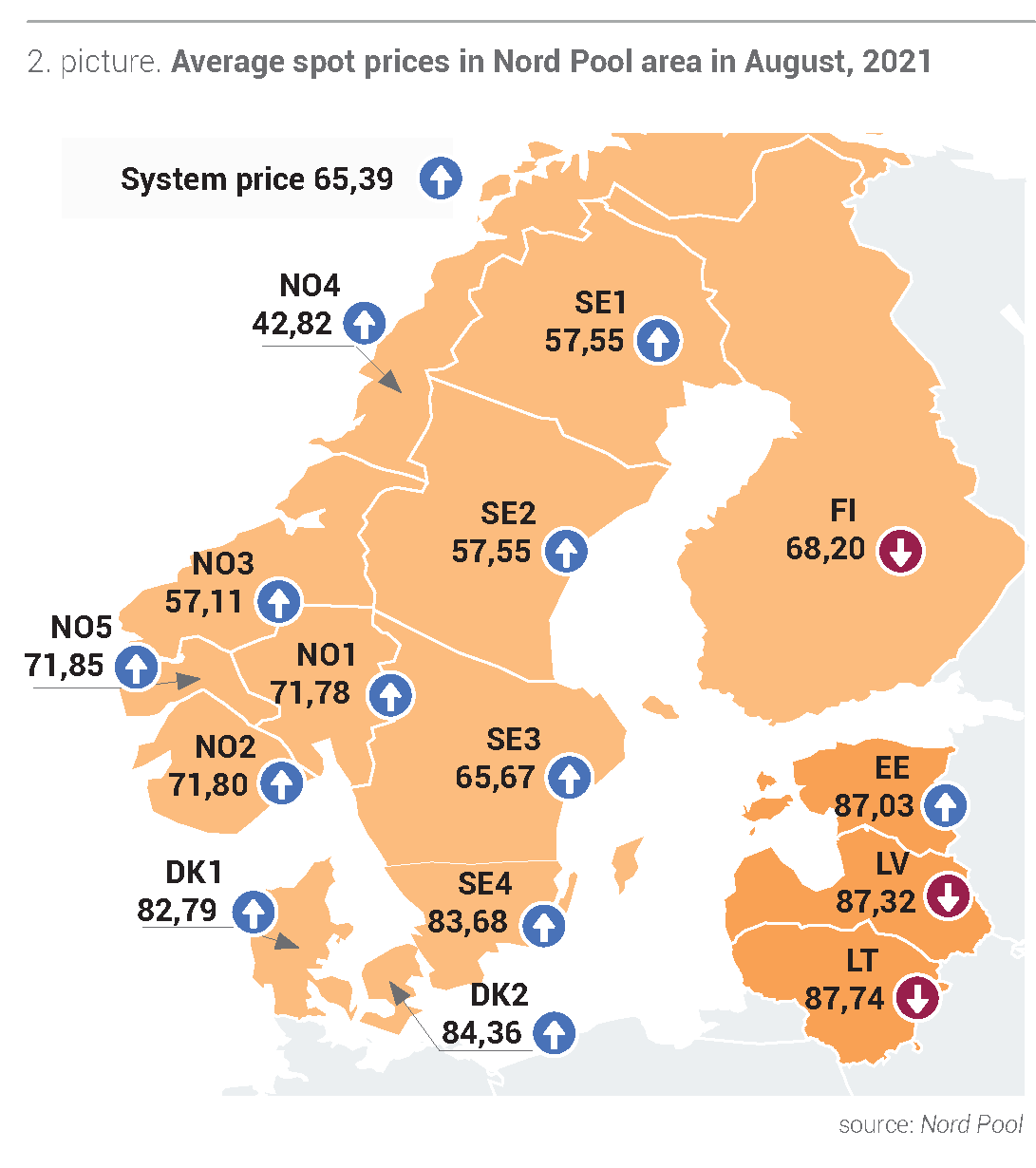

- Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades augustis (allikas: Nord Pool)

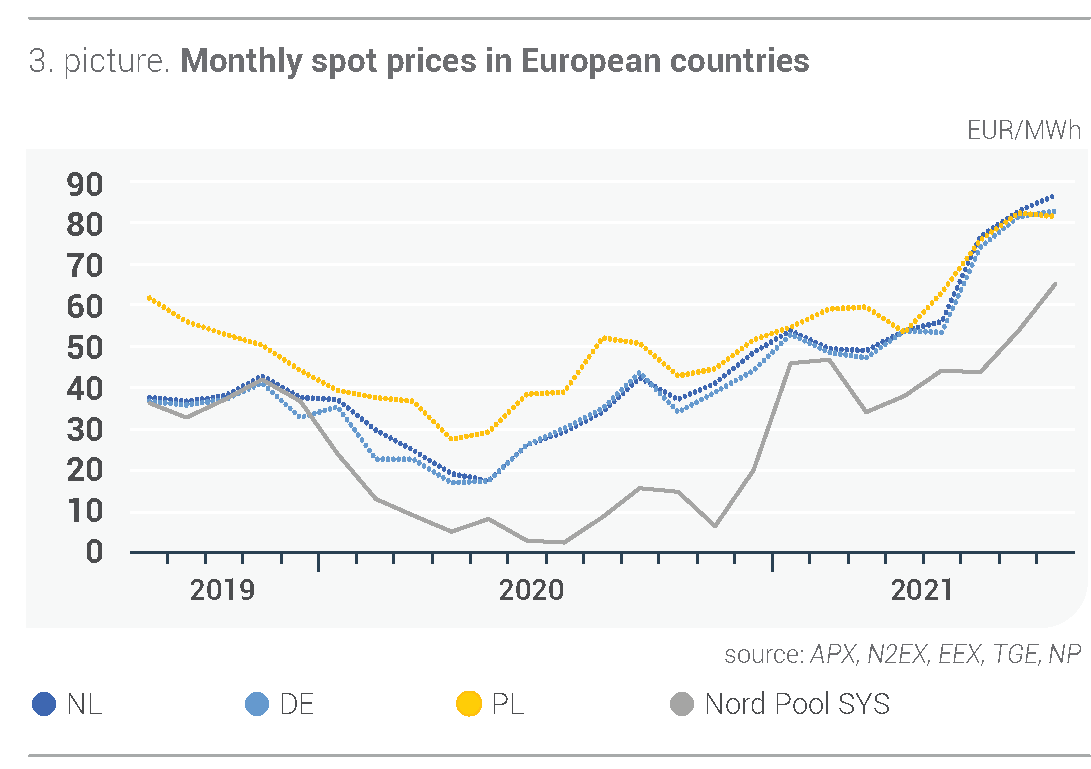

- Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: APX, N2EX, EEX, TGE, NP)

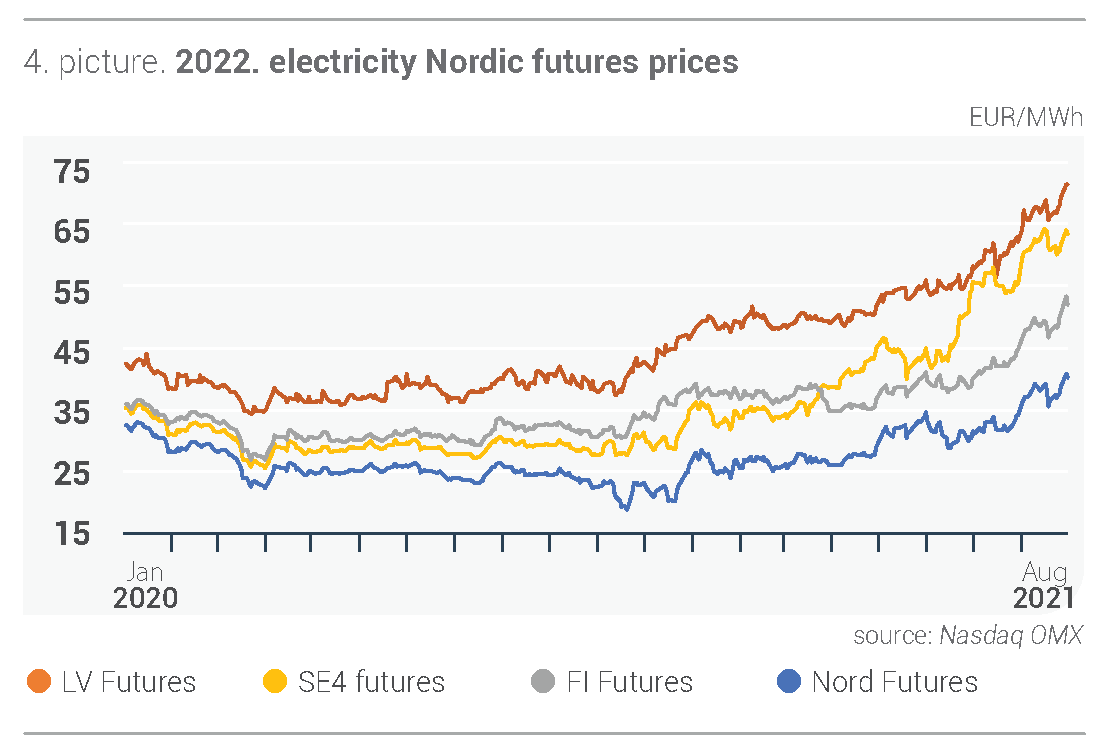

Tulevaste elektrilepingute hinnad kasvasid järsult edasi

Möödunud kuul olid tulevaste elektrilepingute hinnad kasvava, kuid samas ka kõikuva suundumusega. Selle peamine põhjus on energiatoodete ja saastekvootide turu kiiresti kasvavad hinnad. Põhjamaade hüdrobilansi langus mõjutas ka tulevaste elektrilepingute hindu. Augusti lõpus vähenes hüdrobilanss tasemeni –13,4 TWh alla normi.

Augustis oli elektrisüsteemi septembri tulevase elektrilepingu (Nordic Futures) keskmine hind 63,49 eurot/MWh, mis kasvas sellele eelnenud kuu andmetega võrreldes 32%. Möödunud kuul oli süsteemi 2021. aasta neljanda kvartali lepingu keskmine hind 60,39 eurot/MWh, mis kasvas 27%. Lepingu hind suurenes kuu lõpus rekordiliselt kõrgele tasemele, ületades 66,00 eurot/MWh piirmäära. Täheldati ka 2022. aasta süsteemi futuuride keskmise hinna kasvutrendi, mis tõusis 17% ja oli 37,97 eurot/MWh, lõpetades kuu 40,20 euroga/MWh, mis on süsteemi futuurlepingute kõrgeim hinnatase vähemalt viimase 2,5 aasta jooksul.

Augustis suurenes Läti elektri futuurlepingute keskmine hind septembri tulevaste lepingute puhul 16% võrra tasemele 94,96 eurot/MWh ning kuu lõpus oli leping veelgi kõrgemal tasemel − 104,70 eurot/MWh. 2022. aasta Läti futuurhind kasvas 12% ehk 67,50 euroni/MWh, lepingu sõlmimise hind oli kuu lõpus 71,48 eurot/MWh.

- Joonis 4. 2022. aasta tulevaste elektrilepingute hinnad (allikas: Nasdaq OMX)

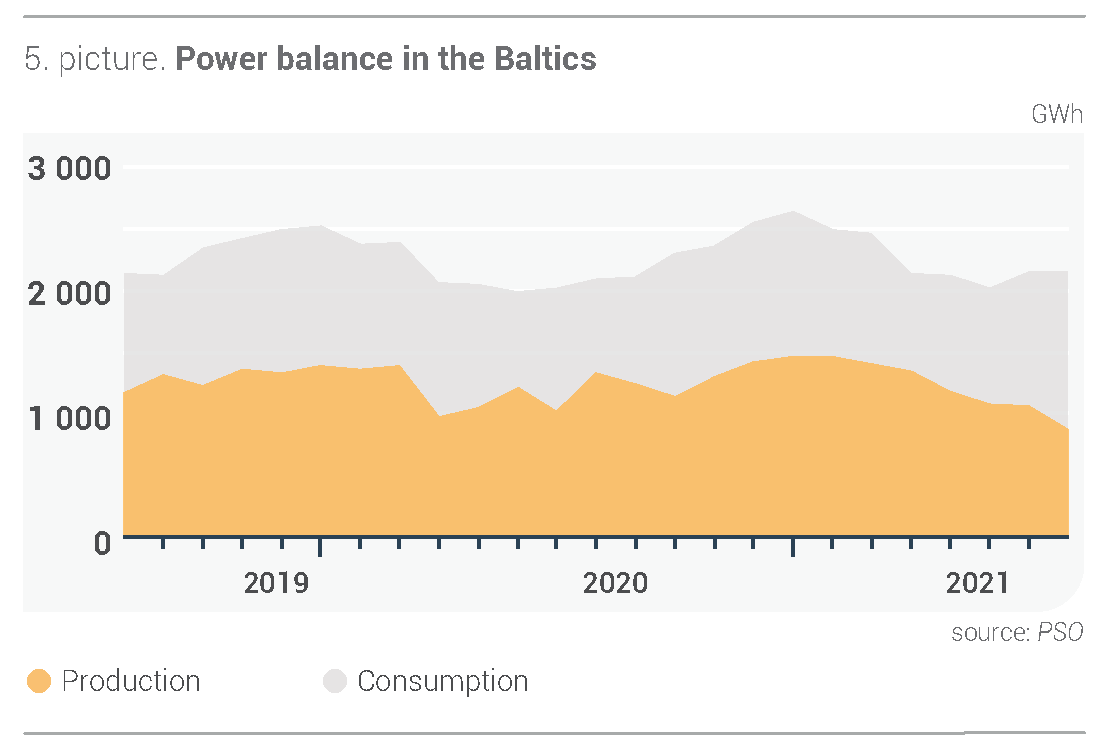

Baltimaades vähenes elektritootmine

Eelmisel kuul jäi Baltimaade elektritarbimine üle-eelmise kuuga võrreldes muutumatuks, kuid 2020. aasta augustiga võrreldes kasvas 3% ning elektrit tarbiti kokku 2151 GWh. Läti elektritarbimine kasvas eelmise aasta augustiga võrreldes vaid 1%, st 570 GWh-ni. Eelmisel kuul oli Leedu elektritarbimine 961 GWh, mis jäi 2020. aasta augusti tasemele. Eestis kasvas tarbitud elektrienergia kogus 8% ja möödunud kuul tarbiti 620 GWh.

Augustis toodeti Baltimaades 1073 GWh elektrit, mis on juuliga võrreldes 19% vähem ja eelmise aasta augustiga võrreldes 35% vähem. Eelmisel kuul vähenes Läti elektritootmine juuliga võrreldes 48% ja kokku toodeti 155 GWh. Leedus toodeti augustis 298 GWh ehk 6% vähem kui juulis. Eestis võis juuliga võrreldes täheldada elektritootmise langust 8% võrra ja augustis toodeti 421 GWh.

- Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Augustis vähenes juuliga võrreldes Baltimaades tootmine elektritarbimisega võrreldes 9%, ulatudes 41%ni. Lätis langes tootmise suhe igakuise tarbimisega 27%, Eestis oli see näitaja eelmisel kuul 68% ja Leedus 31%.

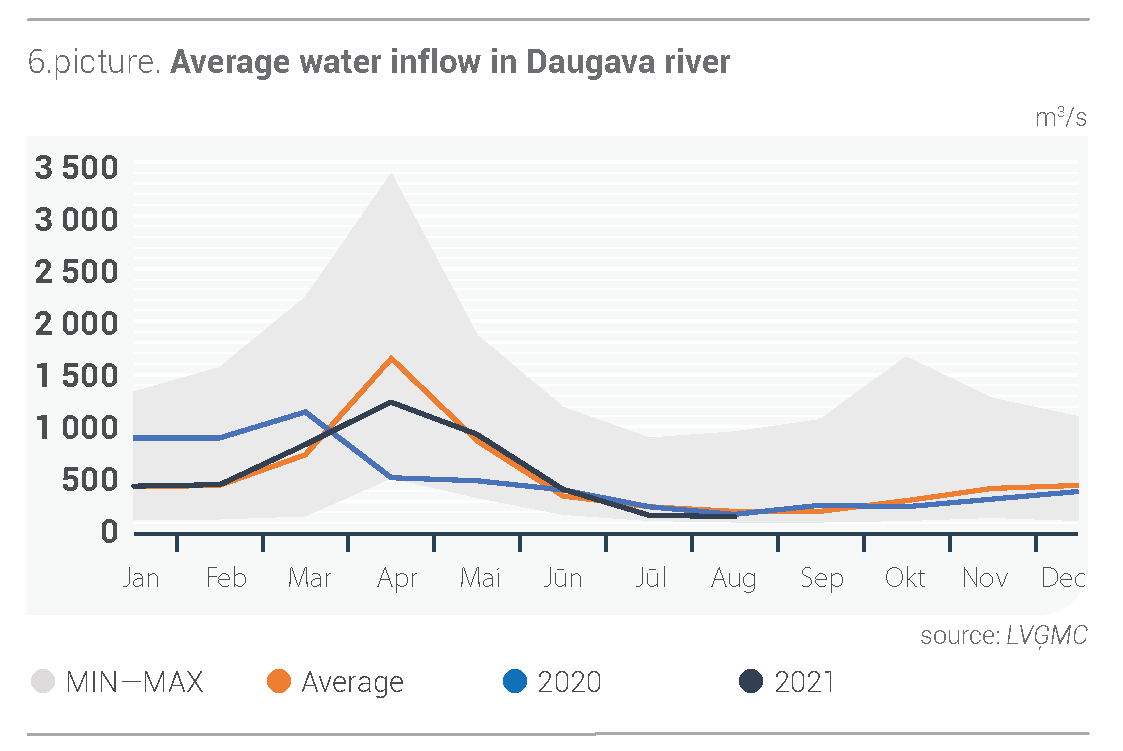

Daugava juurdevool 25% alla mitmeaastase keskmise taset

Kuigi Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmete kohaselt oli augustis Läti sademete koguhulk üle kuunormi, oli Daugava sissevool jätkuvalt vähenemas ja 25% madalam kui mitmeaastane keskmine tase, st 9% väiksem kui augustis 2020. See on tingitud asjaolust, et Daugava ülemjooks Venemaa läänepiirkondades ja Valgevenest tulenev juurdevool on vähenenud.

- Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

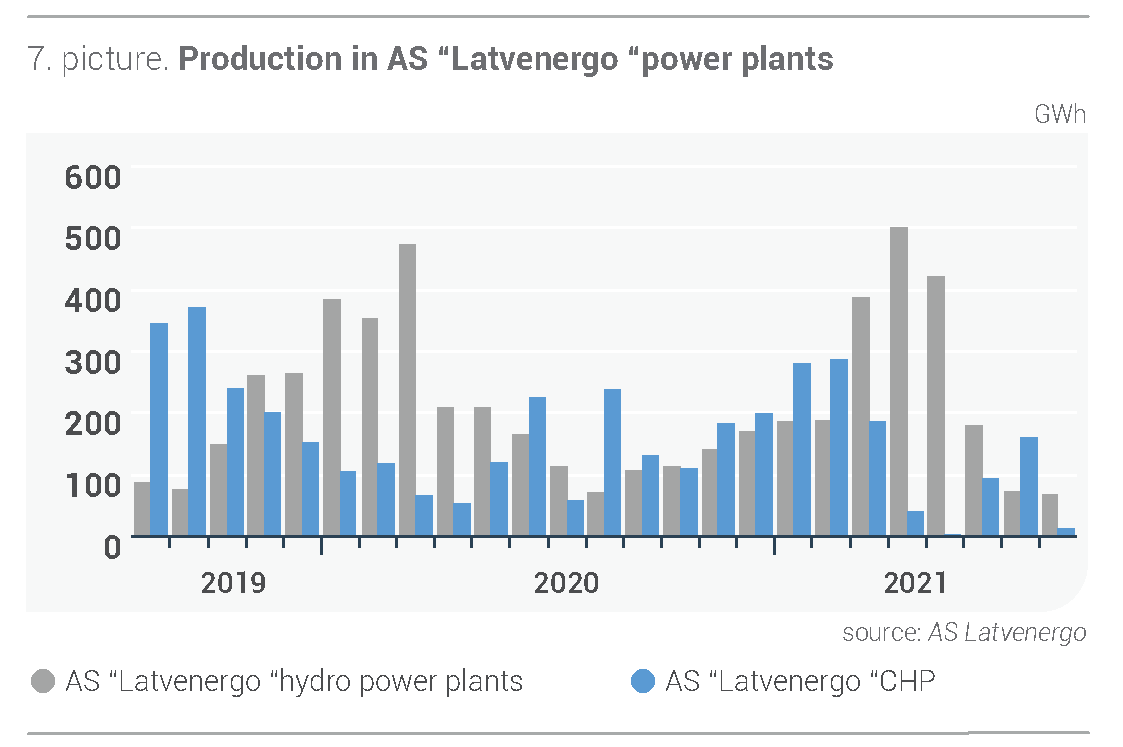

Augustis ei olnud AS Latvenergo hüdroelektrijaamade tootmise vähenemine märkimisväärne – võrreldes juuliga vähenes see 5% ja eelmise aasta augustiga 4%. Kokku toodeti AS Latvenergo hüdroelektrijaamades eelmisel kuul 70 GWh. AS Latvenergo soojuselektrijaam tootis aga vaid 14 GWh elektrit, mis on võrreldes juuliga 91% vähem ja eelmise aasta augustiga võrreldes 94% vähem. Suurte tootmiskulude tõttu tekkinud maagaasi hinnatõus ning samuti kuu esimesel poolel (kõrge õhutemperatuuri tõttu) Riia TEC 2-1 ja TEC 2-2 jõuallikate võimsuse piirangud soodustasid 2012. aastast saati täheldatud madalaimat TEC tootmist.

- Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang (allikas: AS Latvenergo)

Euroopa saastekvoodid ja maagaasi hinnad saavutavad uusi rekordeid

Augustis kõikus Brenti toornafta futuuride tulevaste lepingute hind, kuid kuu lõikes langes see keskmiselt 4% võrra tasemeni 70,40 USD/bbl. Kuu lõpus oli lepingu lõpphinnaks 73,41 USD/bbl.

COVID-19 delta-variandi levik Aasias ja eelkõige Hiinas mõjutas eelmisel kuul oluliselt nafta hinda, põhjustades mõnes piirkonnas rangemaid liikumispiiranguid. On vägagi selgusetu, kuidas see olukord edasi areneb ja kuidas see üleilmset naftanõudlust mõjutab. Pärast juulis OPEC+ liikmesriikide langetatud otsust suurendati augustis naftatootmise mahtusid 0,4m bbl-ni päevas, mis vähendas naftaturu hinnatõusu. Kuu lõpus stimuleerisid nafta hinnatõusu aga nõudluse stabiliseerumine Hiinas ja Mehhiko lahe orkaan Ida, mis sundisid USA suuri naftatootjaid tootmist lõpetama.

Möödunud kuu söe futuurlepingute (API2 Coal Futures Front Month) keskmine hind kasvas 15%, ulatudes 144,02 USA dollarini/t. Lepingu sõlmimise hind oli 149,05 USD/t.

Olgugi et söe hind oli augustis kõikuv, tõstis selle kasvu jätkuvalt tugev nõudlus mitte vaid Aasias, vaid ka Euroopas. Seda soodustasud tõusvad maagaasi hinnad, mille tulemusena oli maagaasil töötavate elektrijaamade kasumlikkus negatiivne, stimuleerides söeküttel töötavate elektrijaamade poolset elektri tootmist. Kuu algul varises Venemaal kokku raudteesild, mis tõi kaasa selle riigi söetarne vähenemise. Kuid juba augusti keskel puutus turg kokku Austraalias, Lõuna-Aafrikas ja Colombias esinevate tarneprobleemidega, mis kahtlemata aitasid kaasa tulevaste söelepingute hinnatõusule ning see saavutas viimase 13 aasta uue ülempiiri ehk 151,75 USD/t.

Augustis jätkas maagaasi futuurleping (Dutch TTF) eelmiste kuude tõusutrendi ning selle keskmine hind tõusis 23% tasemeni 44,02 EUR/MWh. Kuu lõpus oli lepingu lõpphinnaks 47,81 eurot/MWh.

Eelmisel kuul vähenes maagaasi tootmise mitme planeerimata katkestuse tõttu maagaasi import Norrast. Kuu keskpaigas jõudis maagaasi tulevase lepingu hind uue ajaloolise tipptasemeni − 47,99 eurot/t. Kuu teisel poolel võis aga täheldada lühiajalist, kuid tugevat maagaasi hinnalangust üle 4 euro/MWh, mille põhjustasid Saksamaa PSO Gascade‘i avaldatud vigased andmed selle kohta, et gaasivoog hakkas tulema Venemaalt Saksamaale suunduvast uuest gaasijuhtmest Nord Stream 2. Ka augustis täheldati Aasia piirkonna suurt nõudlust ning veeldatud maagaasi (LNG) tarnimise kontekstis toimuvat võitlust Euroopa ja Aasia vahel. Kuu lõpus tekitasid gaasihinnad üha rohkem muret USAst Euroopasse veeldatud maagaasi tarnimise puhul, nimelt takistas seda USAs Louisiana osariigis möllav eespool nimetatud orkaan Ida. Hinda mõjutav teine oluline tegur oli ELi maagaasihoidlate vähene täituvus, mis oli Gas Infrastructure Europe‘i andmetel augusti lõpus 67,2% koguvõimsusest, st 23,9% vähem kui eelmise aasta augustis.

Augustis oli Euroopa heitkoguste saastekvootide (EUA Futures) hind vägagi kõikuv, kuid kuu lõikes suurenes EUA 2021. aasta detsembri lepingu hind 6% võrra 56,66 euroni/t.

Jaanuarist juulini ulatuva perioodiga võrreldes olid augustis oksjonite mahud üle 50% väiksemad, tasuta kvootide väljastamisel esines viivitusi ja suvise müügi vähenemine muutsid Euroopa heitkogustega kauplemise turu kõikuvamaks ja spekulatiivsete hinnaliikumiste suhtes haavatavamaks. Eelmisel kuul olid kvootide peamiseks tõukejõuks suured gaasihinnad, seega oli kivisüsi eelisolukorras, mis omakorda stimuleeris nii söe- kui ka süsinikuhinna tõusu. Kuu lõpus saavutas Euroopa saastekvoot uue rekordkõrge taseme, ületades 60,00 eurot/t hinna.