- Karīna Viskuba, turuanalüütik

- AS Latvenergo müügiosakond

Elektrihinnad saavutavad uusi kõrguseid

- 1. Täheldati Nord Pooli süsteemi ajalooliselt kõrgeimat hinda;

- 2. Põhjamaade hüdrobilansi näitaja halveneb;

- 3. Toodang kattis Baltimaades 57% kogu elektritarbimise ulatusest;

- 4. Daugava juurdevool 13% alla mitmeaastase keskmise taset;

- 5. Euroopa saastekvoot võtab energiatoodete hindadest erineva suuna.

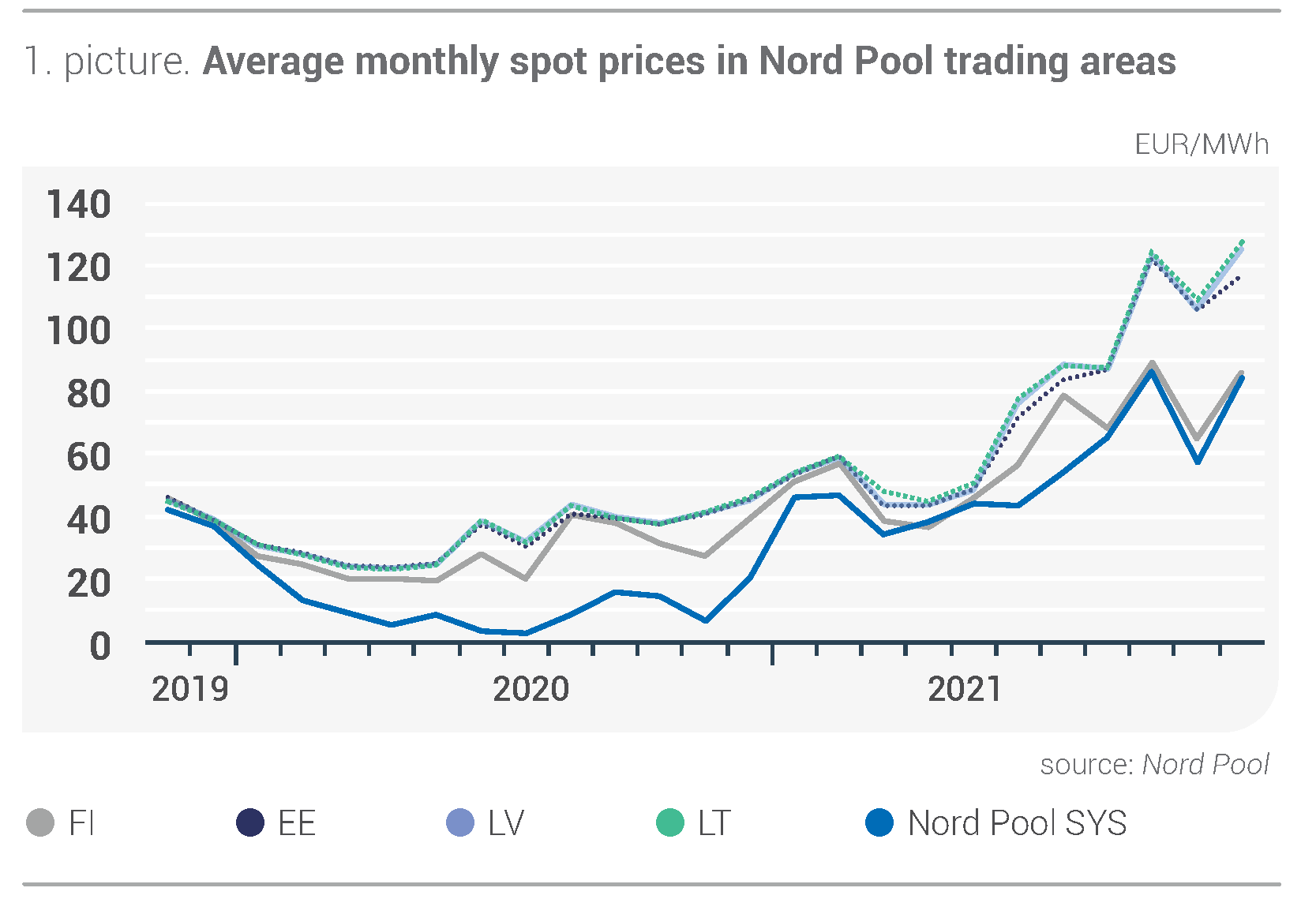

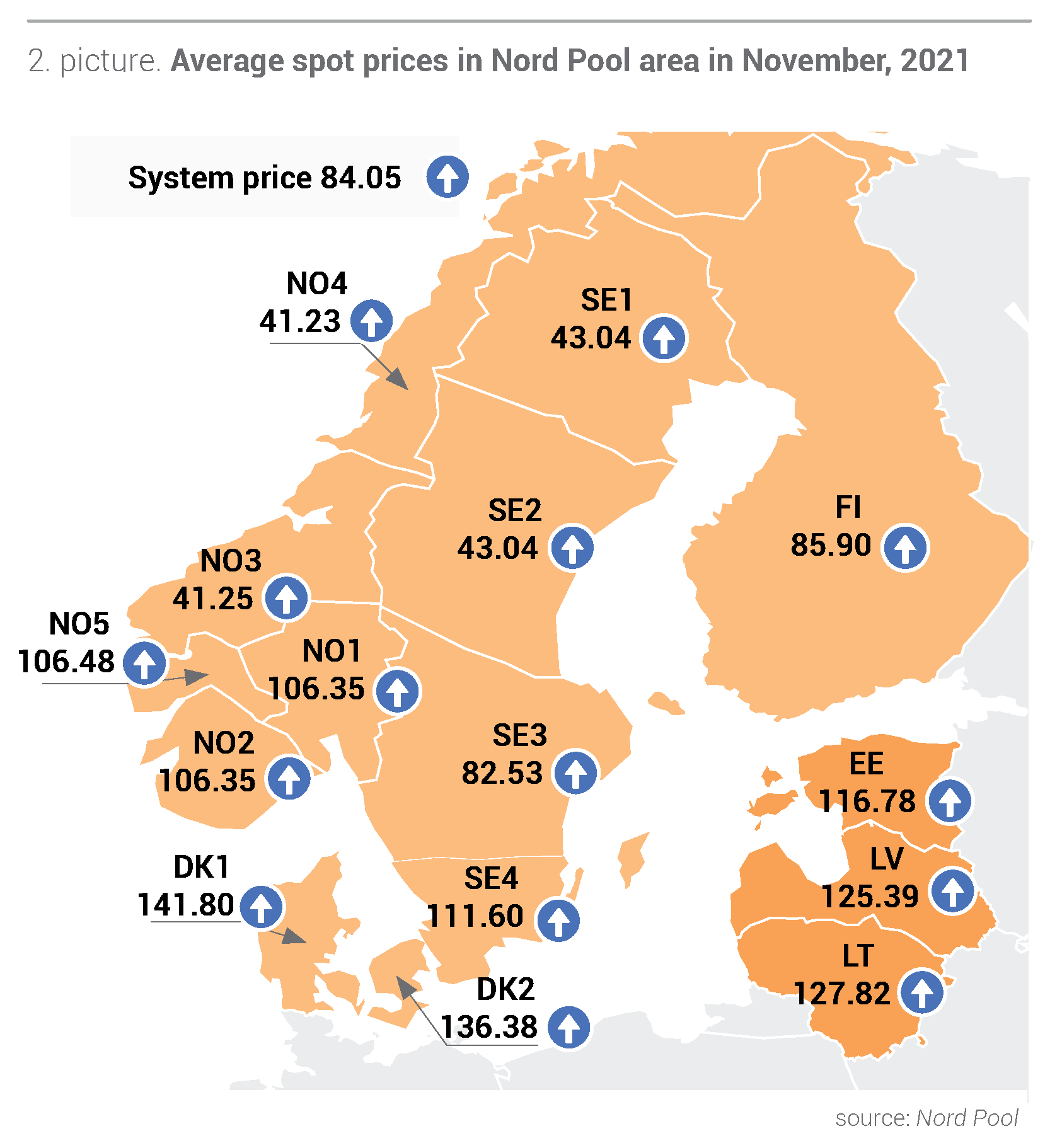

Novembris oli Nord Pooli süsteemi keskmine kuuhind 84,05 eurot/MWh ja oktoobriga võrreldes kasvas see 47%, jõudes uue ajaloolise tipptasemeni. Baltimaade piirkonna elektrihinnad püstitasid samuti uusi rekordeid. Balti riikide kõrgeim hind oli Leedus – 127,82 EUR/MWh, mis tõusis eelmise kuuga võrreldes 17%. Lätis tõusis elektri hind 18% tasemeni 125,39 eurot/MWh. Eestis aga oli keskmine kuuhind samal ajal 116,78 EUR/MWh, mis on 11% rohkem kui oktoobris. Baltimaades kõikus tunnihind vahemikus 1,47 EUR/MWh kuni 421,87 EUR/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Eelmise aasta novembri tulemustega võrreldes aitas eelmise kuu jahedam ilm kaasa elektri kogunõudluse suurenemisele Nord Pooli piirkonnas 5% võrra. Samal ajal kasvas elektritootmine ka 2020. aasta novembriga võrreldes 9% ning käesoleva aasta oktoobriga võrreldes 11%. Möödunud kuul aitas elektri hinnatõusule kaasa asjaolu, et tuuleparkide tootmislangus vähenes eelmise kuuga võrreldes ligikaudu 12%. Skandinaavias normaliseerunud sademete hulk ei aidanud enam kaasa veehoidlate täituvuse kasvule, mis jäi oktoobri tasemele ja 7% novembri piirnormist allapoole. Novembri hinnatõusu mõjutasid ka energiavood, mis Soome suunalt vähenesid 14%, Rootsi SE4 kaubanduspiirkonna vood olid 16% väiksemad ja Venemaalt tulevad vood langesid möödunud kuuga võrreldes 42%.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades novembris (allikas: Nord Pool)

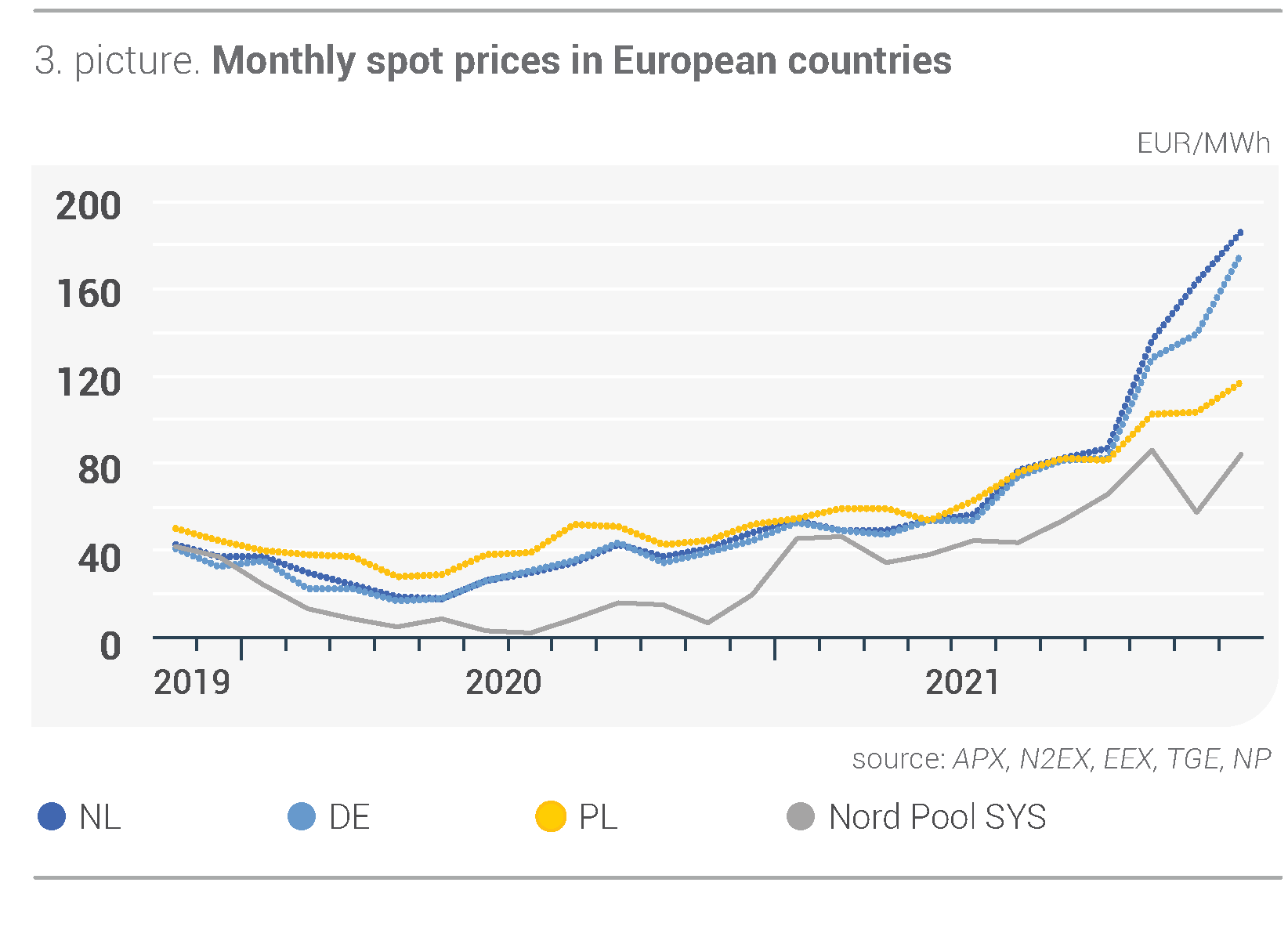

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: APX, N2EX, EEX, TGE, NP)

Põhjamaade hüdrobilansi näitaja halveneb

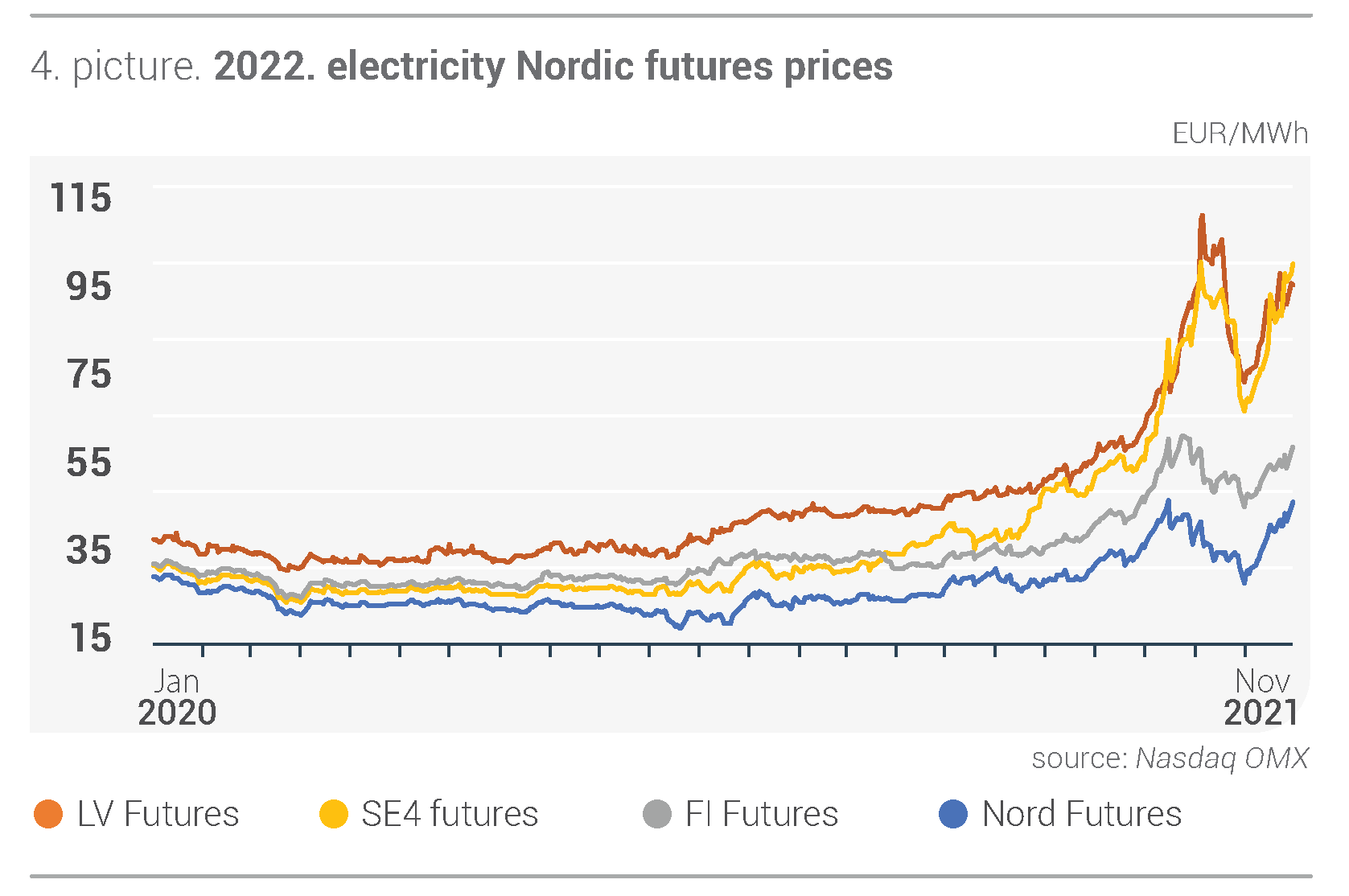

Möödunud kuul süsteemi tulevaste lepingute hinnad üldiselt tõusid, samas kui Läti hindu iseloomustas vähenev tendents. Üheks hindu määravaks teguriks oli Põhjamaade hüdrobilansi tase, mis oli kuu alguses -3,7 TWh, langedes novembri lõpus normist -9,5 TWh allapoole. Tulevaste elektrilepingute hindade liikumist mõjutasid ka energiatoodete turu suundumused.

Eelmise kuu süsteemi detsembri tulevase lepingu (Nordic Futures) keskmine hind oli 75,28 EUR/MWh, mis tõusis 9%, lõpetades kuu oluliselt kõrgema hinnaga – 121,50 EUR/MWh. Samalaadne tendents oli ka 2022. aasta I kvartali süsteemilepingu puhul, mis kasvas 9% võrra tasemeni 70,57 EUR/MWh. 2022. aasta süsteemilepingu keskmine hind oli 41,62 EUR/MWh, mis tõusis eelmise kuuga võrreldes 5%.

Novembris olid Läti ja süsteemi tulevaste elektrilepingute tendentsid erinevad. Läti tulevase lepingu hind langes novembris 6% tasemeni 124,04 EUR/MWh, kuid kuu lõpus tõusis hind siiski järsult tasemele 197,63 EUR/MWh. Kuu lõikes langes Läti 2022. aasta tulevane leping 10% tasemeni 97,64 EUR/MWh, lõpetades kuu kõrgeimal tasemel – 109,00 EUR/MWh.

Joonis 4. 2022. aasta tulevaste elektrilepingute hinnad (allikas: Nasdaq OMX)

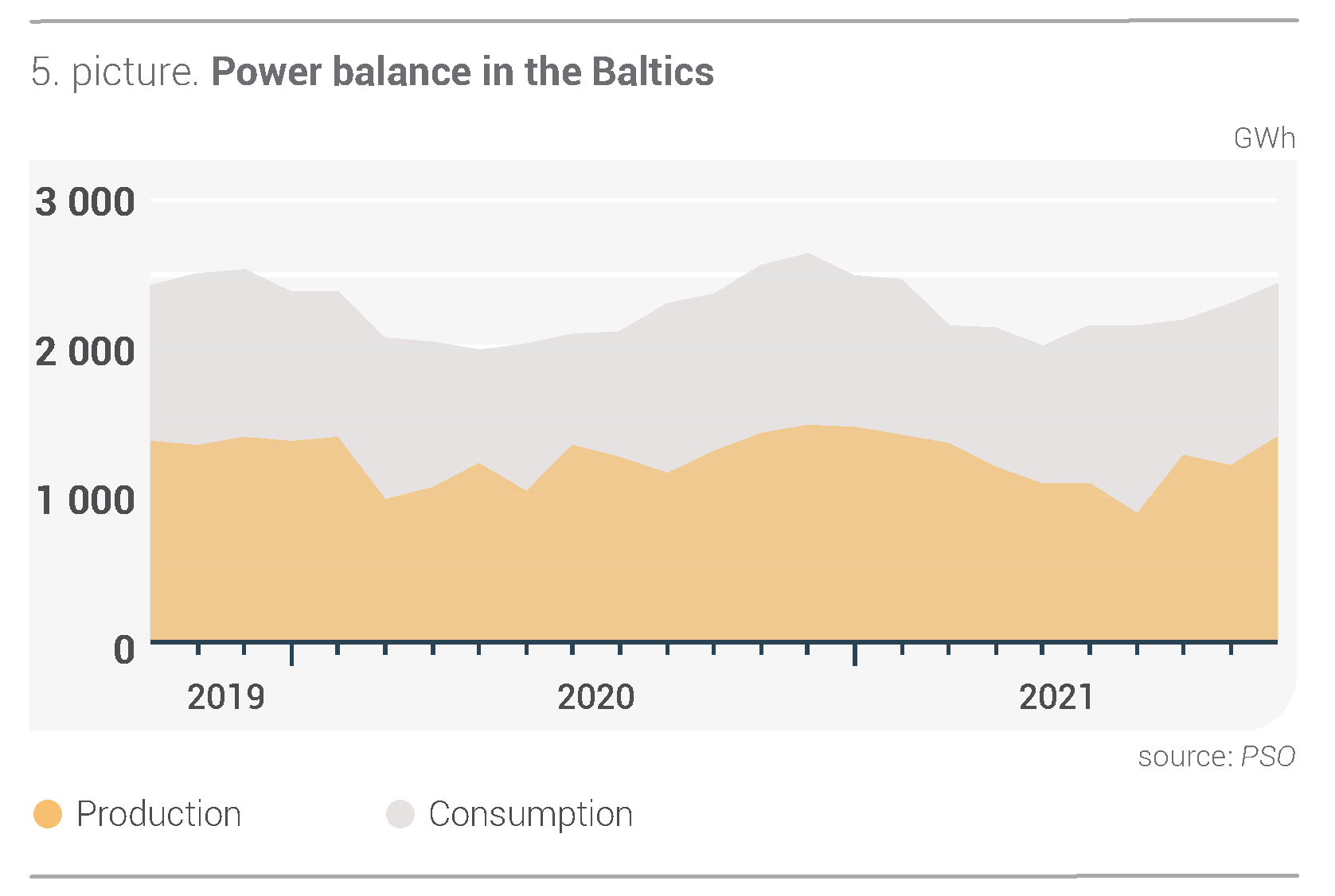

Toodang kattis Baltimaades 57% kogu elektritarbimise ulatusest

Eelmisel kuul kasvas Baltimaade tarbimine 2020. aasta novembriga võrreldes 3% ja elektrit tarbiti kokku 2441 GWh. Novembris kasvas Lätis elektritarbimine 3% ja aastataguse sama perioodiga võrreldes tarbiti 621 GWh. Eestis tarbiti oktoobris elektrienergiat 745 GWh, mis tähendas 4% kasvu. Eelmisel kuul tarbis Leedu eelmise aasta novembriga võrreldes elektrit 3% rohkem –1075 GWh.

Novembris toodeti Baltimaades elektrit kokku 1394 GWh. Eelmise aasta sama perioodiga võrreldes kasvas tootmismaht 7% ja oktoobri tulemuste suhtes 16%. Eelmisel kuul toodeti Lätis elektrit 422 GWh, mis kasvas oktoobriga võrreldes 56%, kuid jäi siiski 7% alla 2020. aasta novembri taset. Eestis toodeti elektrit 619 GWh, mis kasvas oktoobriga võrreldes 15% ja oli eelmise aasta novembriga võrreldes 48% rohkem. Samal ajal langes Leedu elektritootmine eelmisel kuul 2020. aasta novembriga võrreldes 17% ja oli ka 11% väiksem kui oktoobris. Kokku toodeti 353 GWh.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Eelmisel kuul Baltimaade kogutoodangu ja elektritarbimise suhe oktoobriga võrreldes kasvas ja ulatus 57%-ni. Lätis tõusis kogutootmise ja igakuise tarbimise suhe novembris 68%-ni, Eestis kasvas see näitaja 83%-ni ja Leedus omakorda langes ja moodustas 33%.

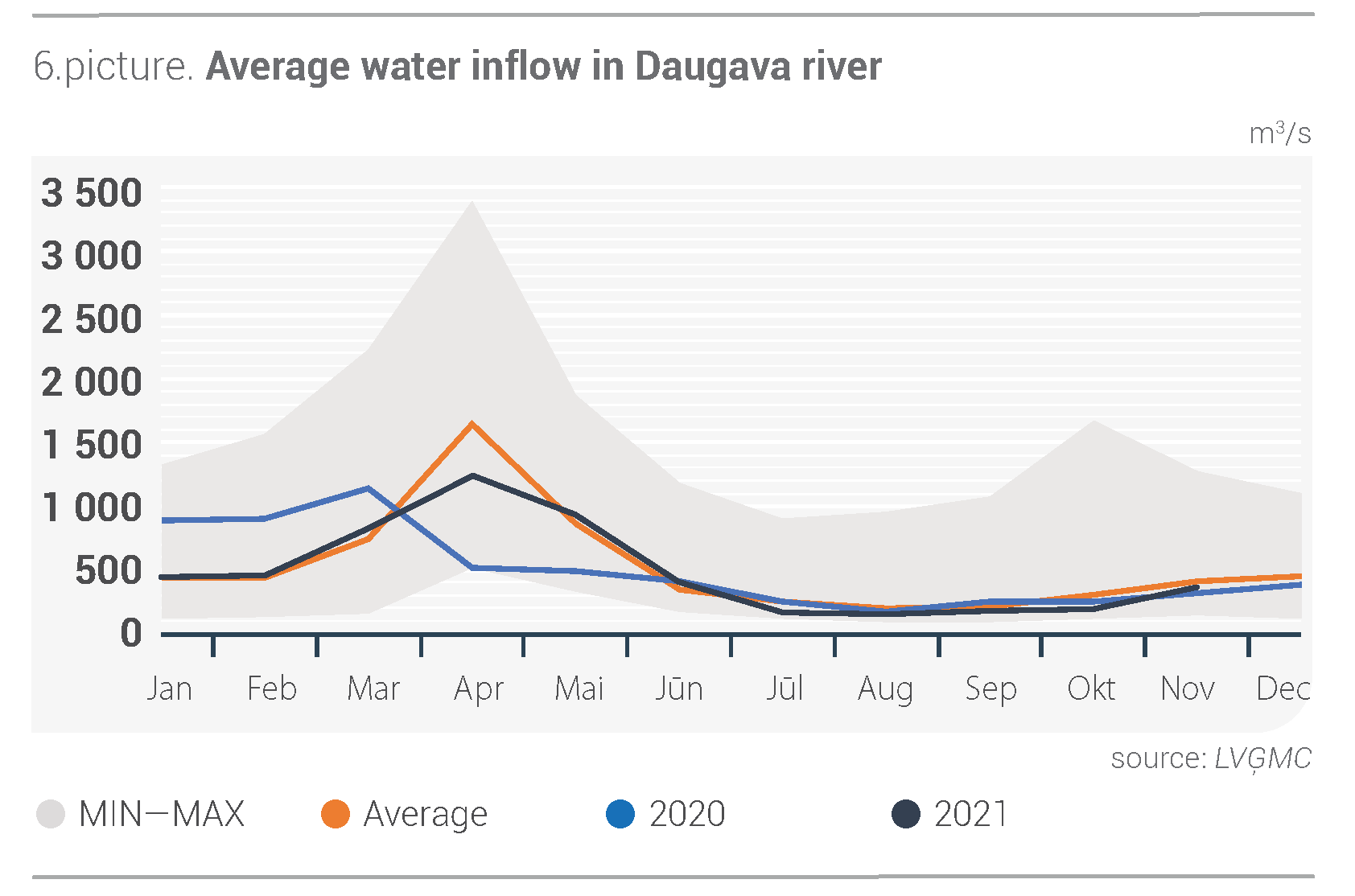

Daugava juurdevool 13% alla mitmeaastase keskmise taset

Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel ulatus Läti sademete hulk novembris 33% üle 1991.–2020. aasta kuunormi ja 28% 1981.–2010. aasta kuunormi. Novembris kasvas Daugava juurdevool oktoobriga võrreldes peaaegu kahekordseks, saavutades keskmiselt 364 m3/s, kuid sellest ei piisanud, et ületada mitmeaastast keskmist taset, millest juurdevool oli möödunud kuul 13% väiksem.

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

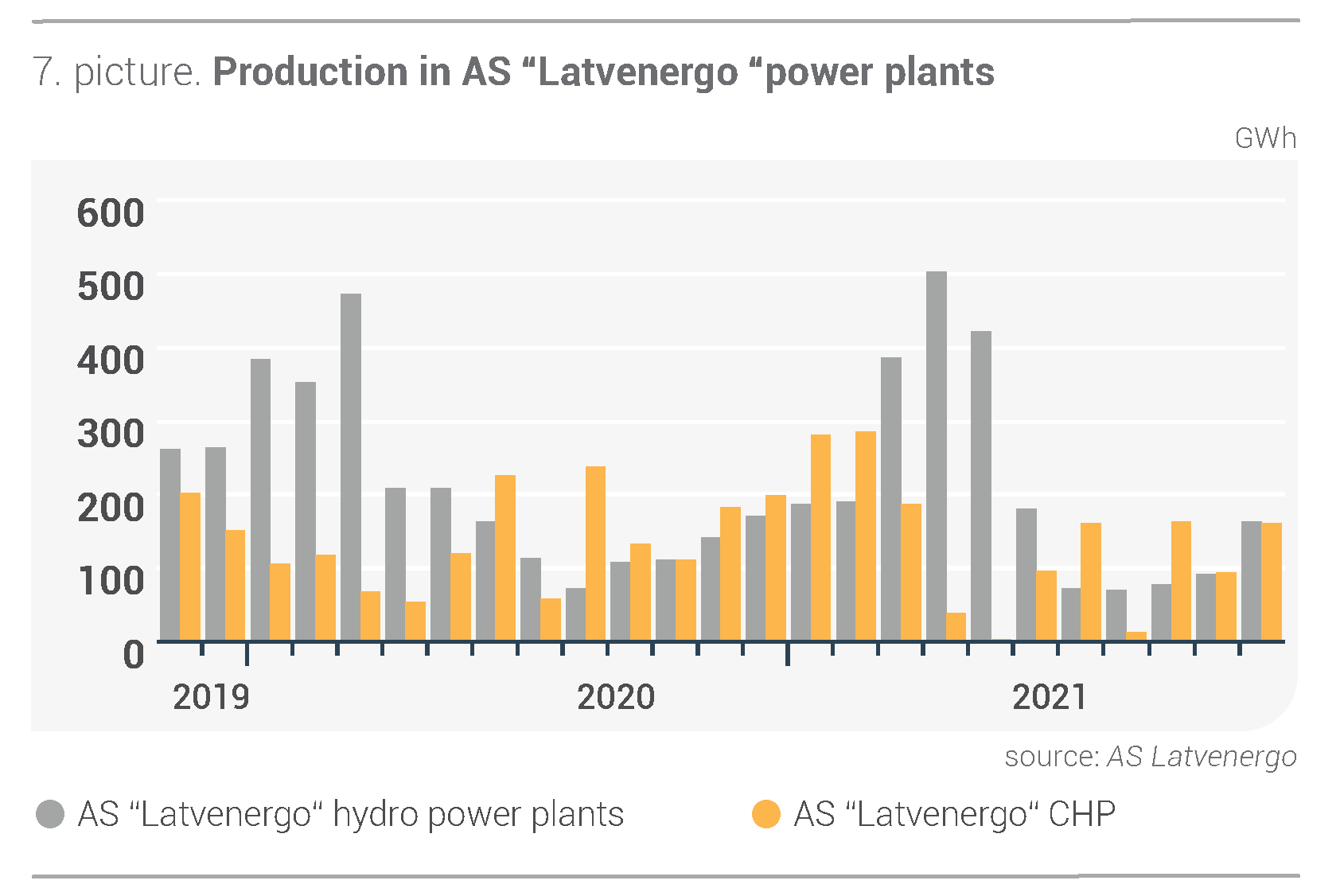

Novembris toodeti AS Latvenergo hüdroelektrijaamades elektrit 163 GWh. Tootmismahud kasvasid oktoobriga võrreldes 79% ja olid need 15% suuremad kui eelmise aasta novembris. AS Latvenergo elektritootmine Latvenergo soojuselektrijaamades kasvas oktoobri tulemustega võrreldes 72%, kuid siiski oli see 13% väiksem kui 2020. aasta novembris. Eelmisel kuul toodeti 160 GWh elektrit. Latvenergo hüdroelektrijaama tootmismahtu suurendas peamiselt turunõudlus ning samuti hüdroelektrijaama 2-2 energiaploki kättesaadavus pärast oktoobri lõpus hooldustööde lõpetamist.

Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaama elektritoodang (allikas: AS Latvenergo)

Euroopa saastekvootide uued hinnarekordid novembris

Eelmisel kuul oli Brent Crude Futures’i toornafta tulevaste lepingute hind kõikuv, kuid kuu lõikes langes see keskmiselt 3% tasemeni 80,85 USD/bbl. Novembri lõpul langes leping madalamale tasemele ja lõppes hinnaga 70,57 USD/bbl.

Novembri alguses vabastas Hiina pakkumise suurendamiseks bensiini- ja diislikütuse varud, mis tõi seega kaasa naftahinna languse. Samal ajal ei õigustanud OPEC+ turuosaliste ootusi ja vaatamata mitmele kutsele pakkumist suurendada jäädi algse plaani juurde – suurendada nafta tootmise mahtusid 0,4m bbl/päevas võrra. Energia põhjustatud inflatsiooni piiramiseks kaalus USA novembri teises pooles naftavarude vabastamist, mis soodustas naftahinna tõusu, kuid kuu lõpul USA oma plaanidest siiski loobus. Novembri lõpus saavutasid toornafta hinnad kolme kuu madalaima taseme, kuna Euroopat tabasid Covid-19 neljanda lainega seotud piirangumeetmed ning mitmes riigis hakkas ka levima Covid-19 uus tüvi.

Söe tulevane leping (API2 Coal Futures Front month) langes novembris 31% tasemeni 136,33 USD/t, lõpetades kuu tasemel 111,10 USD/t.

Eelmise kuuga võrreldes madalamad gaasihinnad soodustasid tulevaste lepingute hinnalangust, kuigi nõudlus oli endiselt kõrge. Eelmisel kuul mõjutasid kivisöe hindu Hiinas toimunud mitmed sündmused. Üks neist oli talvevarude tagamise otstarbel söe kaevandamise suurendamine riigi söekaevandustes, mille puhul oli tegemist võimsaima suurendusega alates 2015. aastast. Samuti on Hiinal plaan kehtestada kohalike söehindade ülempiir ning novembri lõpus teatas Hiina riiklik arengu- ja reformikomisjon, et uurib ja parandab söeturu hindade tekkemehhanismi ning „suunab kivisöe hinnad tagasi mõistlikule tasemele“.

Novembris olid maagaasi tulevaste lepingute (Dutch TTF) hinnad kõikuvad, aga kuu jooksul vähenesid need siiski 13% tasemeni 81,31 EUR/MWh.

Maagaasi hinnad olid eelmisel kuul vägagi kõikuvad, mida põhjustasid peamiselt Venemaa ja Norra muutuvad gaasivood. Novembris toimunud maagaasi hinna langust tingis ka mure maailma majandusele avalduva Covid-19 uue tüve levimise mõju pärast ning 2% suurem veeldatud maagaasi import Euroopasse oktoobriga võrreldes. Maagaasihoidlate täituvus langes kuu lõpus 68%-ni koguvõimsusest ja oli 20% madalam kui eelmise aasta novembri lõpul.

Euroopa saastekvootide (EUA Futures) 21. detsembri lepingu hind tõusis kuude kaupa keskmiselt 11% tasemeni 66,12 EUR/t.

Möödunud kuul toimunud kvootide hinnatõus oli tingitud tehnilistest aspektidest. Novembris saavutas Euroopa saastekvootide hind ajalooliselt uue kõrgeima taseme – 75,37 EUR/t, mis tõusis novembri algusega võrreldes üle 32%. See tõus oli peamiselt tingitud ÜRO kliimamuutuste konverentsist (COP26) inspiratsiooni saanud spekulatiivsest huvist. Hinnatõusule aitas kaasa ka Saksamaa uue valitsuse algatus kehtestada kvootide hindade alammääraks vähemalt 60 EUR/t. Kahtlemata püsis Euroopa saastekvootide kõrge hinnatase ka külmemate ilmaprognooside ja novembris tuuletootmise aeglustumise tõttu, mis suurendas fossiilkütustel põhineva elektritootmise nõudlust.