- Karīna Viskuba, turuanalüütik

- AS Latvenergo müügiosakond

Elektrihinna määrasid ilmaolud

- 1. Nord Pool vähendas elektrihindu;

- 2. Põhjamaades paranes hüdrobilanss;

- 3. Baltimaade toodang kattis 52% kogu elektritarbimisest;

- 4. Daugava juurdevool endiselt alla mitmeaastase keskmise taset;

- 5. Kivisöe ja maagaasi tulevaste lepingute hinnad on jõudnud uutesse kõrgustesse.

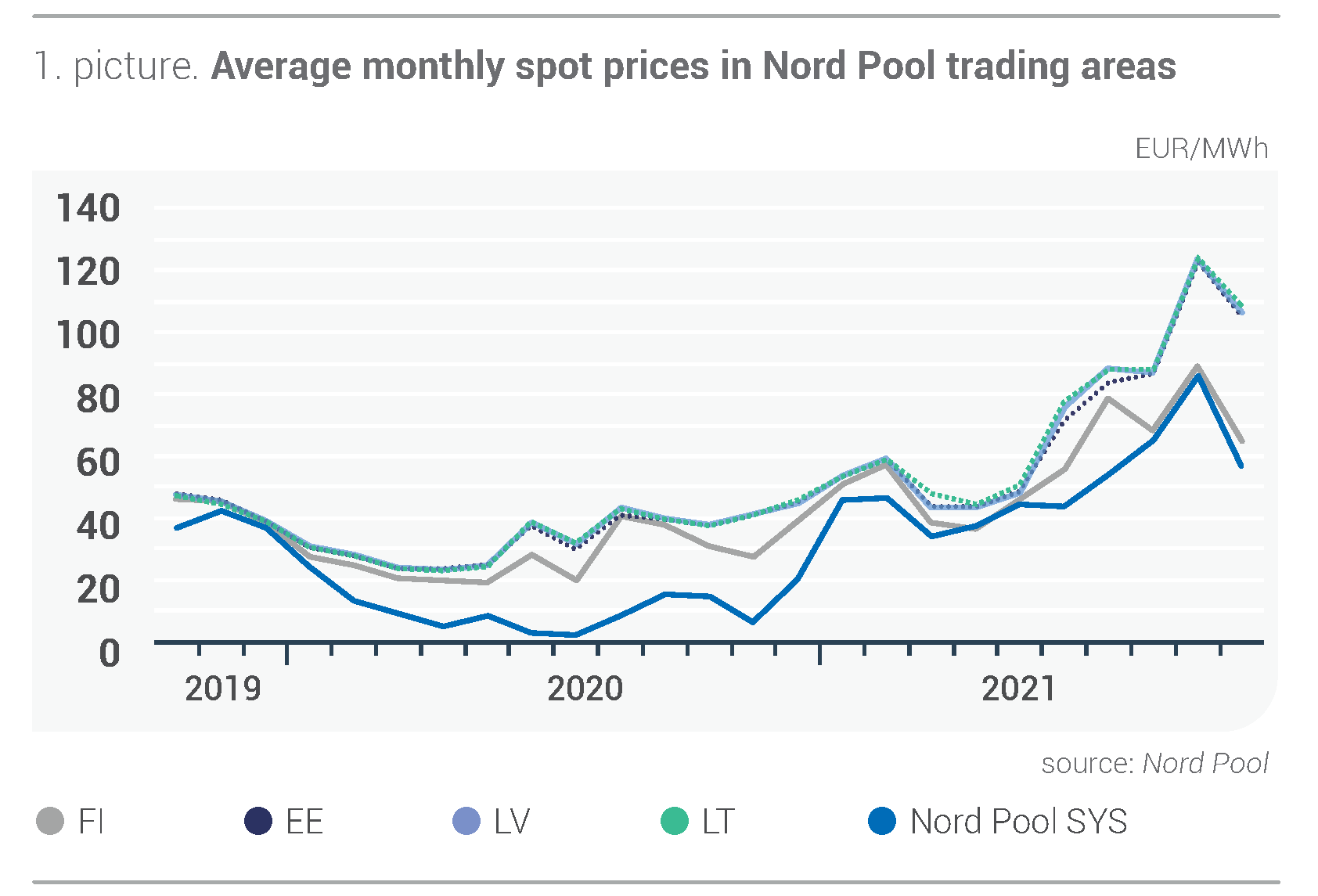

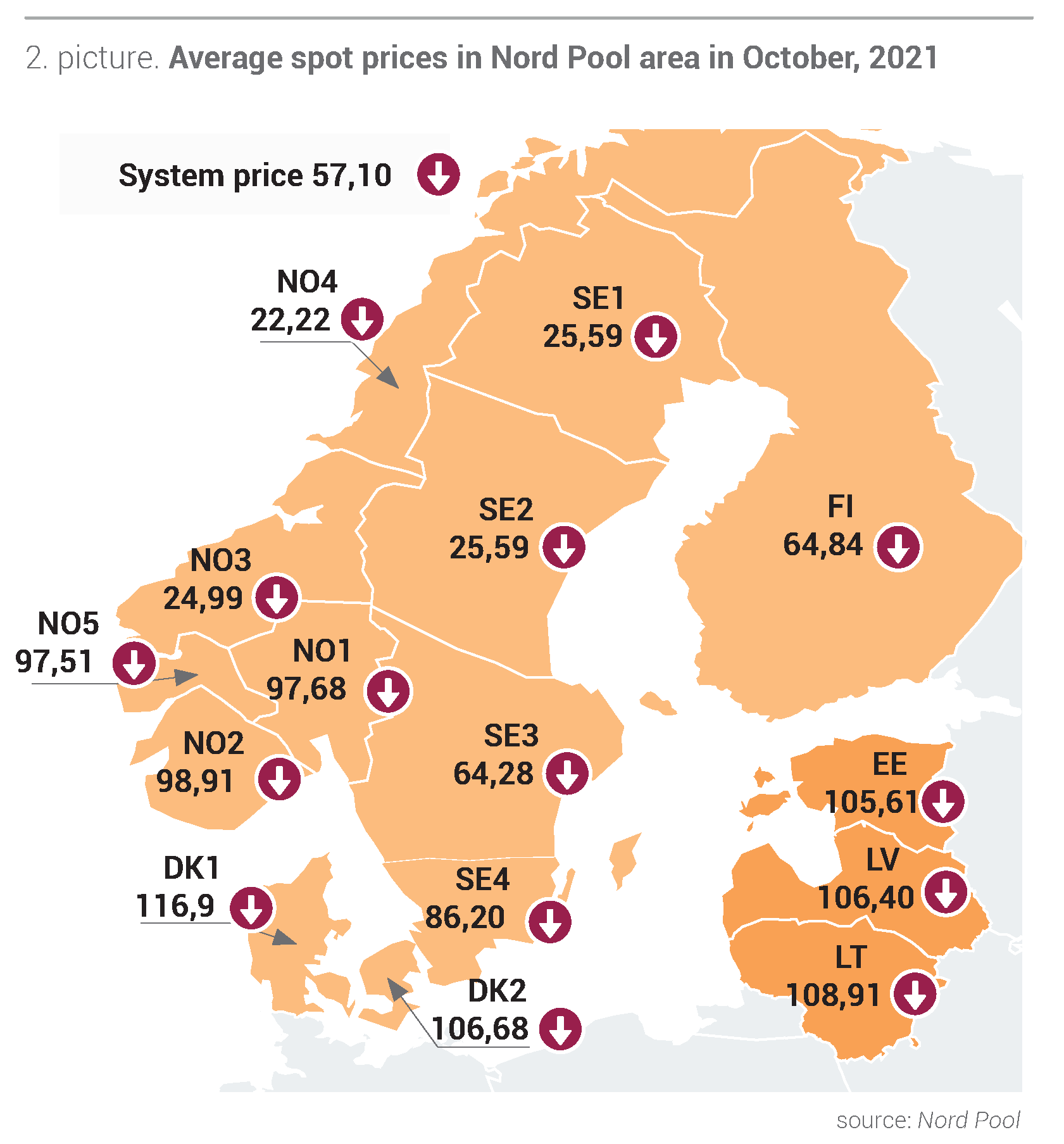

Eelmisel kuul langesid elektrihinnad kõigis Nord Pooli müügipiirkondades. Oktoobris langes Nord Pooli kuu süsteemihind septembriga võrreldes 34%, st 57,10 euroni MWh. Eestis ja Lätis langesid oktoobri keskmised hinnad eelmise kuuga võrreldes 14% ning Eestis ulatus elektri hind vastavalt 105,61 euroni MWh, Lätis - 106,40 euroni MWh, Leedus aga langes hind 12% ja oli Baltimaade kõrgeim –108, 91 EUR/MWh. Baltimaades kõikus tunnihind vahemikus 0,07 eurot/MWh kuni 347,54 eurot/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Vaadates oktoobri elektritootmise andmeid, võib väita, et need mitte ainult ei tõusnud septembri toodanguga võrreldes 17%, vaid olid ka 2% suuremad kui eelmise aasta oktoobris. Tuuleparkide toodang kasvas oluliselt, st 58% võrreldes septembriga ja oli 43% suurem kui 2020. aasta oktoobris. Talve lähenedes muutuvad ilmad külmemaks ja see mõjutab ka elektrinõudlust, kuid oktoobris jäi see eelmise aasta oktoobriga võrreldes samale tasemele, kuid septembriga võrreldes kasvas 12%. Eelmise kuu elektrihinna languse taga oli ka Põhjamaade sajusemad ilmad, mis tõstsid veehoidlate taset septembriga võrreldes, kuid jäid 13% normist allapoole. Elektrihinna langusele aitas kaasa ka Põhjamaade tuumajaamade iga-aastase hoolduse lõppemine möödunud kuu lõpus, suurendades seeläbi turu elektrienergia pakkumist. Soomest tulev energiavoog vähenes oktoobris 1%, samas kui Rootsi SE4 voog kasvas eelmise kuuga võrreldes üle kahe korra ja Venemaalt tulev voog oli umbes 6% madalam kui septembris.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades oktoobris (allikas: Nord Pool)

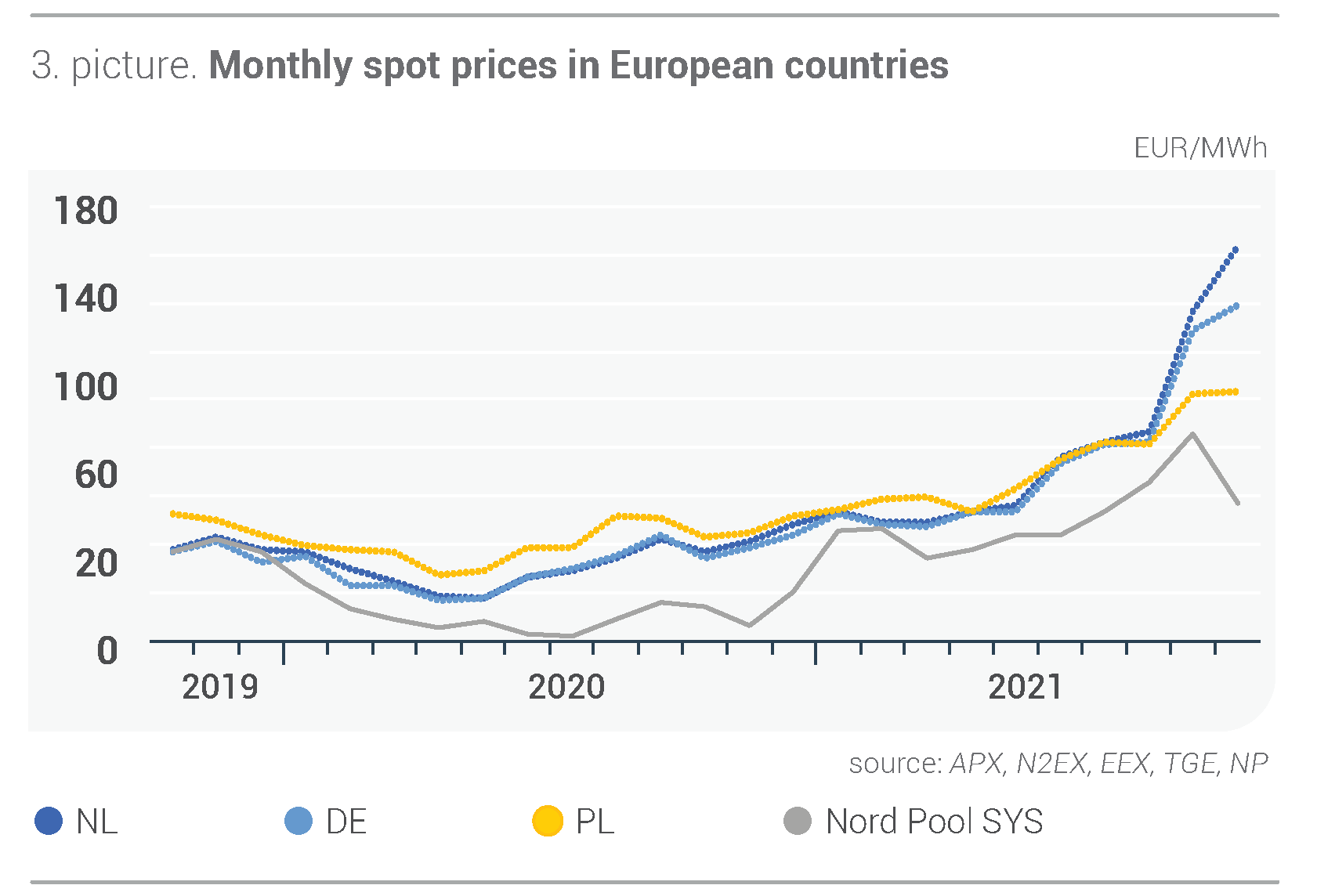

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: APX, N2EX, EEX, TGE, NP)

Põhjamaades paranes hüdrobilanss

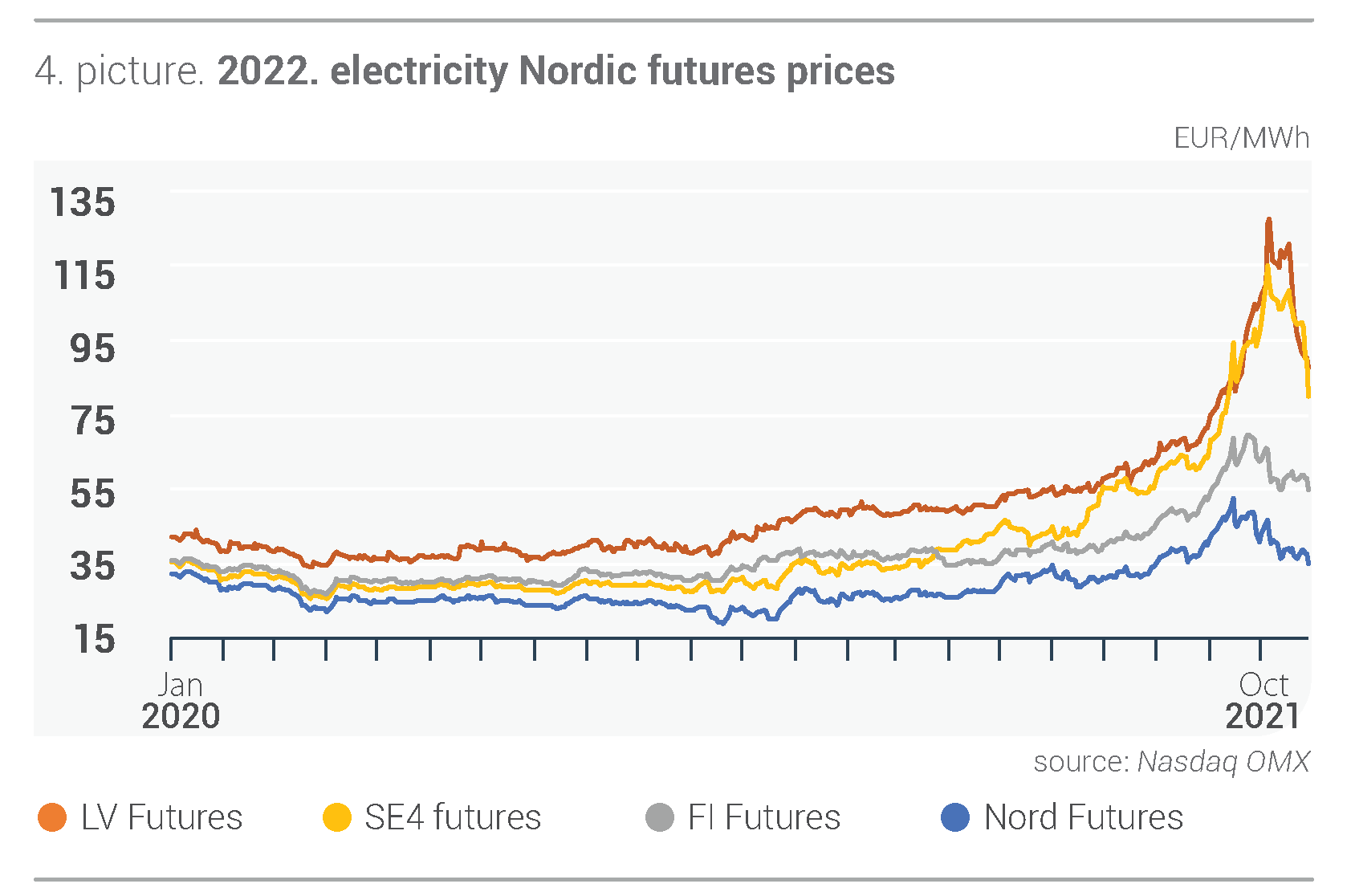

Oktoobris täheldati elektrienergia tulevaste lepingute erinevaid trende – tulevaste lepingute hinnad olid langeva suundumusega, Läti omi aga iseloomustas tõus. Oktoobris oli hindu määrav peamine tegur Põhjamaade hüdrobilansi paranemine (vihmasemate ilmade tõttu), see aga omakorda aitas kaasa süsteemilepingute hinnalangusele.

Hüdrobilansi tase oli kuu alguses -9,7 TWh, jõudes järk-järgult vaid -2,8 TWh alla normi piiri. Tulevaste elektrilepingute hindade liikumist mõjutasid ka energiatoodete turu suundumused.

Kuu lõikes vähenes süsteemi novembrikuu tulevase lepingu (Nordic Futures) keskmine hind peaaegu 6%, saavutades 68,53 EUR/MWh, seega lõpetati kuu juulist alates madalaima tasemega – 48,00 EUR/MWh. Süsteemi 2022. aasta 1. kvartali leping vähenes 11%, selle keskmine hind oli 64,72 EUR/MWh. Oktoobris langes ka 2022. aasta süsteemileping, mis vähenes 15% tasemele, st keskmiselt tasemeni 39,57 EUR/MWh.

Oktoobris oli Läti elektrienergia tulevaste lepingute hinnatrend muutuv, kuid üldiselt siiski kasvav. Novembris tõusis Läti tulevaste lepingute keskmine hind 24% ja see oli 143,51 EUR/MWh, vähenedes kuu lõpuks tasemele 114,00 EUR/MWh. Läti 2022. aasta futures leping tõusis samuti 24% tasemele 108,96 EUR/MWh, lõpetades kuu madalama hinnaga ehk 87,50 EUR/MWh.

Joonis 4. 2022. aasta tulevaste elektrilepingute hinnad (allikas: Nasdaq OMX)

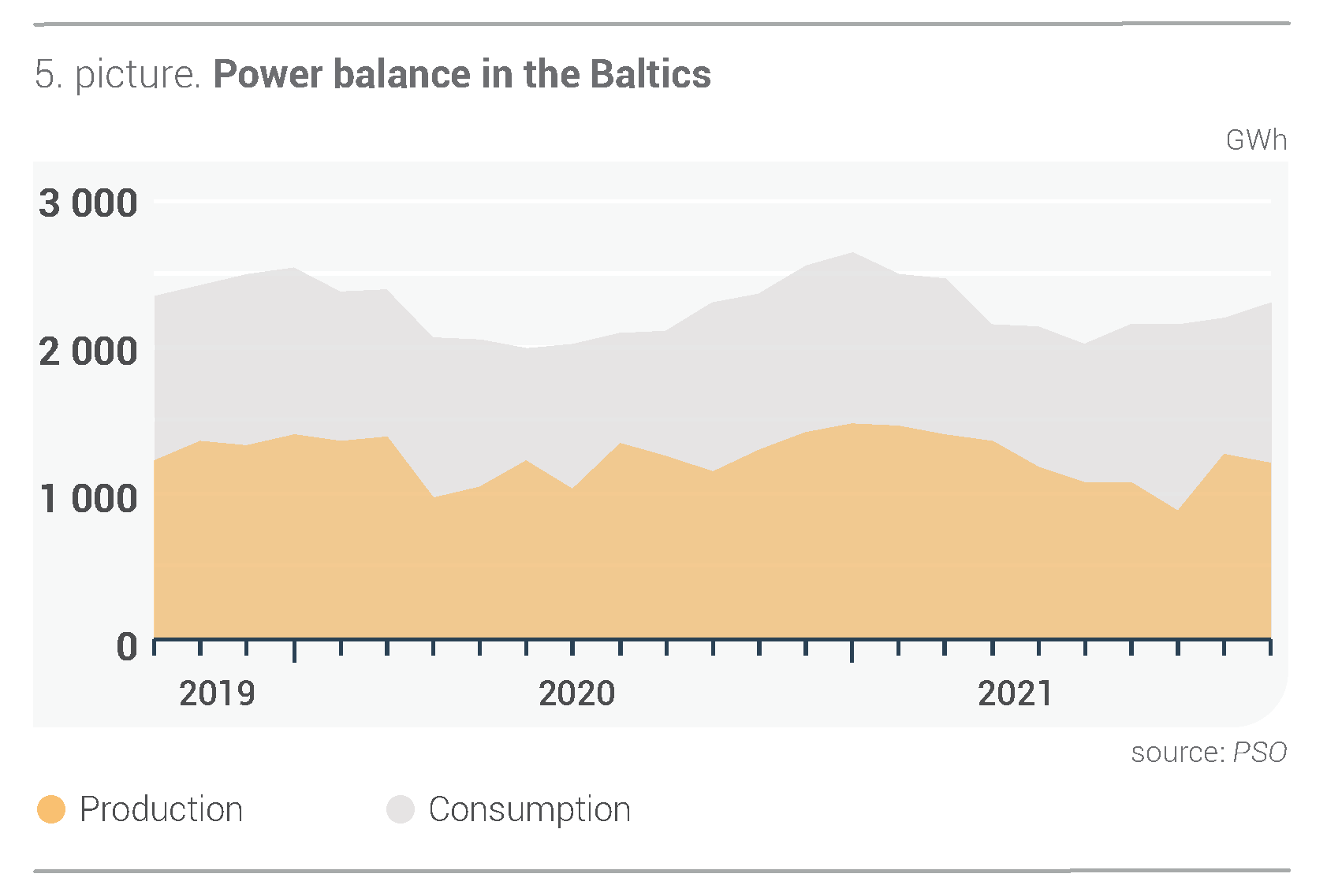

Toodang kattis Baltimaades 52% kogu elektritarbimise ulatusest

Baltimaades jäi elektrienergia kogutarbimine oktoobris aasta varasemaga võrreldes muutumatuks ning elektrienergiat tarbiti eelmisel kuul kokku 2299 GWh. 2020. aasta oktoobriga võrreldes vähenes Läti elektritarbimine eelmisel kuul 1% ja see oli 603 GWh. Eestis tarbiti oktoobris 2% vähem elektrit. Ära tarbiti 656 GWh. Samas tarbiti oktoobris Leedus 1040 GWh, mis on 2% rohkem kui samal perioodil aasta tagasi.

Baltimaade elektritootmise maht kasvas eelmise aasta oktoobriga võrreldes oktoobris 5%, samas oli see aga 5% väiksem kui septembris ning elektrienergiat toodeti kokku 1203 GWh. Lätis toodeti oktoobris elektrit 270 GWh, mis on 14% vähem kui septembris ja 17% vähem kui 2020. aasta oktoobris. Leedus jäi eelmise kuu elektritootmine 2020. aasta oktoobriga samale tasemele, kuid võrreldes septembriga langes 7%, st kogutoodang oli 395 GWh. Samal ajal toodeti Eestis elektrit 538 GWh, mis on 1% kasv septembriga võrreldes ja 28% rohkem kui 2020. aasta oktoobris.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Eelmisel kuul Baltimaade toodangu ja elektritarbimise suhe septembriga võrreldes langes ja moodustas 52%. Lätis langes kogutootmise suhe igakuise tarbimise suhtes 45%, Eestis vähenes see näitaja 82%-ni ja ka Leedus vähenes see ja moodustas 38%.

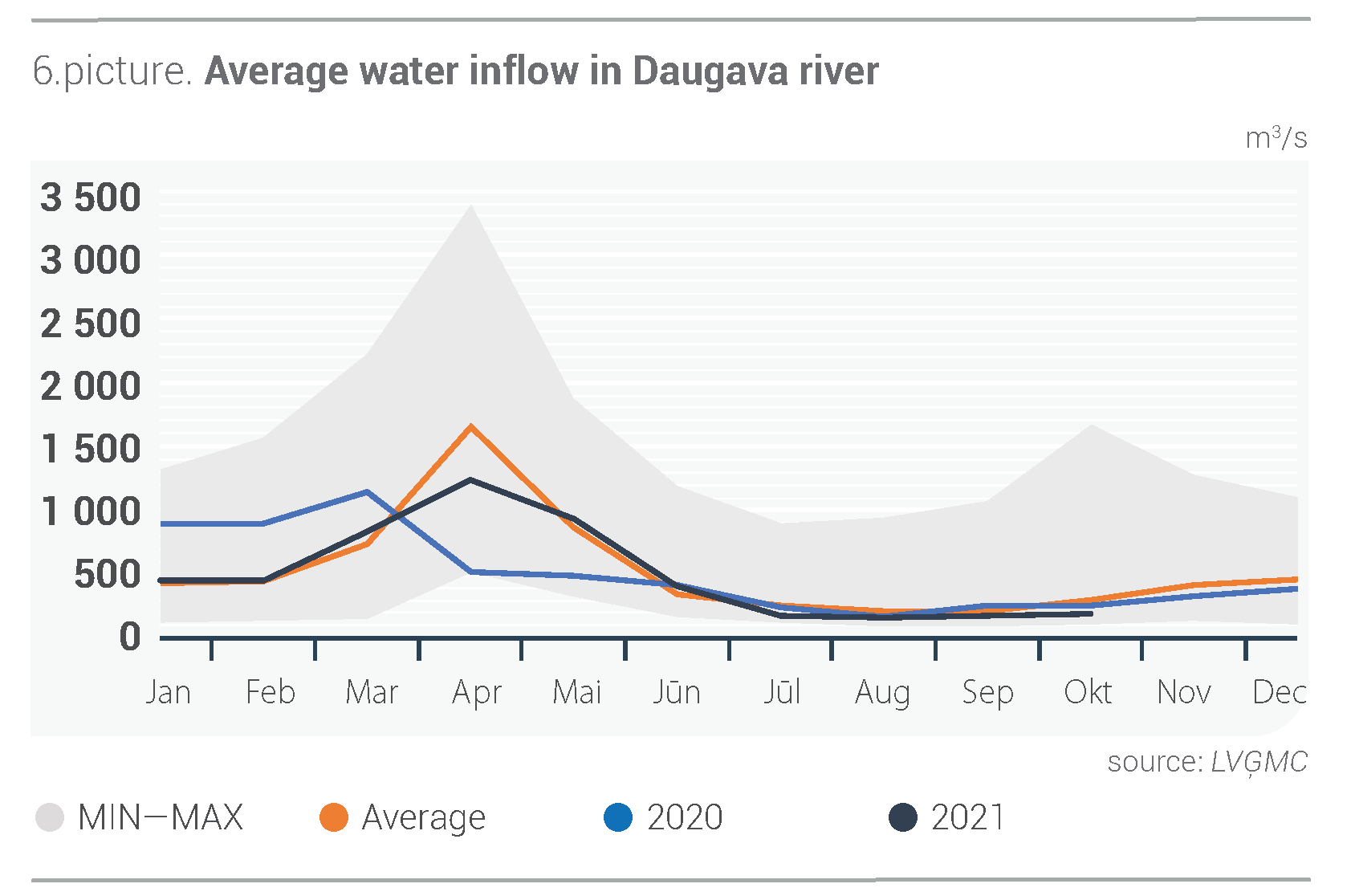

Daugava juurdevool endiselt alla mitmeaastase keskmise taset

Daugava keskmine juurdevool oli oktoobris 198 m3/s ja see on 34% madalam kui mitmeaastase keskmise juurdevoolu tase, kuid võrreldes septembriga suurenes see siiski 14%.

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

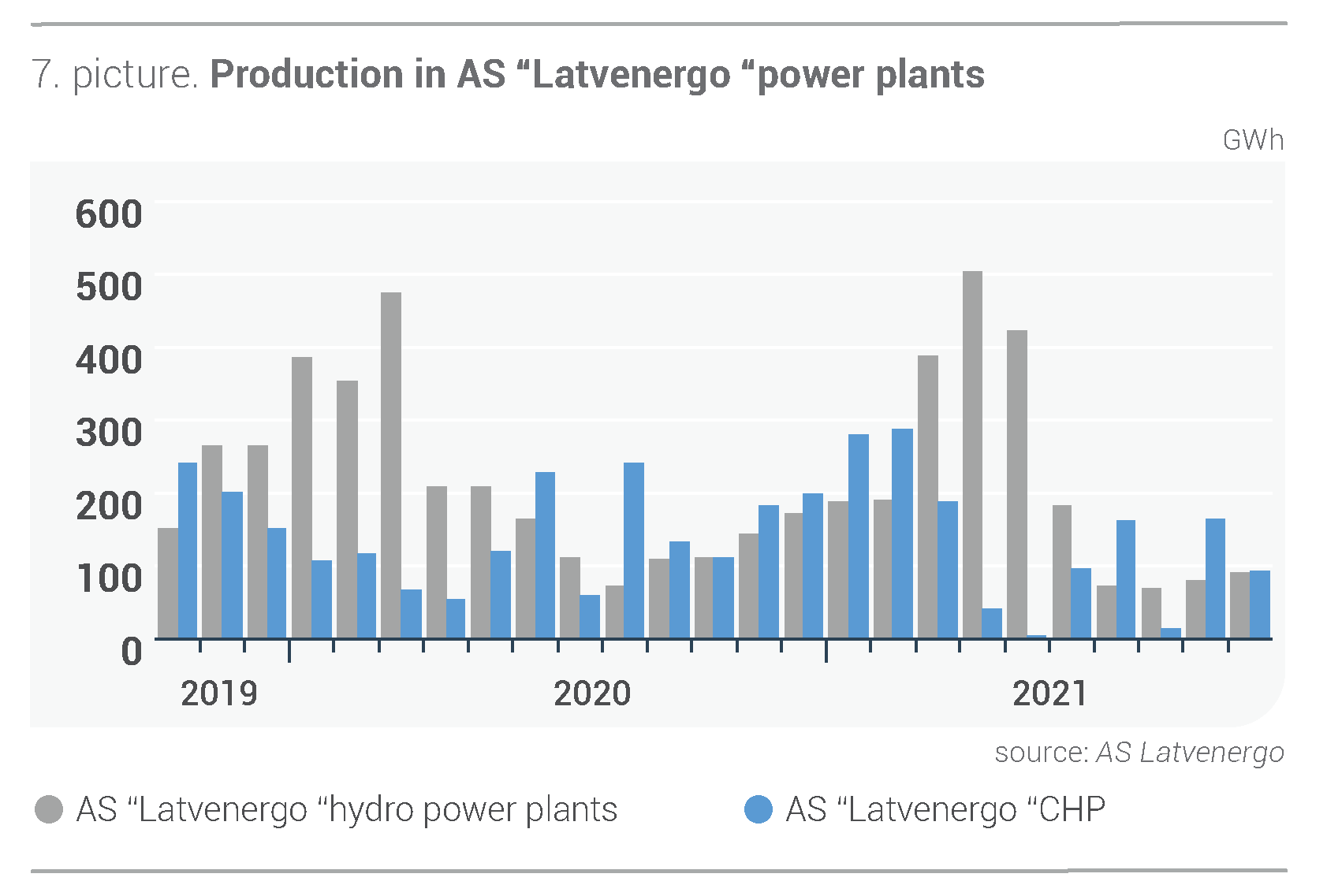

Oktoobris kasvasid AS Latvenergo hüdroelektrijaamade tootmismahud septembriga võrreldes 16% ning kokku toodeti eelmisel kuul 91 GWh. Samas oli AS Latvenergo hüdroelektrijaamade toodang tänavu oktoobris 19% väiksem kui 2020. aasta samal perioodil. AS Latvenergo Riia soojuselektrijaamad tootsid 93 GWh elektrit, mis on 43% vähem septembriga võrreldes ja 16% vähem eelmise aasta oktoobriga võrreldes. Latvenergo TEC tootmismahu vähenemine oli peamiselt tingitud sellest, et TEC 2-2 toiteploki hooldustööde tegemise tõttu ei olnud see kättesaadav.

Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang (allikas: AS Latvenergo)

Kivisöe ja maagaasi tulevaste lepingute hinnad on jõudnud uutesse kõrgustesse

Oktoobris tõusis Brent Crude Futures´i toornafta tulevaste lepingute hind keskmiselt 13% võrra tasemeni 83,75 USA dollarit barreli kohta, lõpetades kuu tasemel 84,38 USD/bbl.

Eelmisel kuul oli naftalepingute tõukejõuks maagaasi ja kivisöe kõrged hinnad, mis stimuleerisid toornafta kasutamist kütuse kallima aseainena. Energia ja gaasilt naftale teiste tootjate üleminekule soodustas naftanõudluse kiiremat kasvu, tõstes selle hinda. Eelmisel kuul otsustas Opec+ järgida oma esialgset plaani suurendada oktoobri naftatootmist vaid 0,4 mbbl võrra päevas. Kuu teisel poolel ulatus lepinguhind tasemeni 86,43 USD/bbl, mis on alates 2014. aastast suurim hind.

Oktoobris tõusid kivisöe tulevased lepingud (API2 Coal Futures Front month) keskmiselt 23%, saavutades 209,18 USD/t. Oktoobri lõpul langes leping madalamale tasemele ja lõppes hinnaga 143,00 USD/t.

Oktoobris oli kivisöe tulevase lepingu hind vägagi kõikuv, kuid kuu esimesel poolel saavutas see viimase 13 aasta uue kõrgeima hinna − 273,30 USD/t. Kivisöe hinna tõusu soodustas ka oktoobris Aasia (eelkõige Hiina ja India) ja ka Euroopa suur söenõudlus, mille põhjuseks olid jahedama ilma prognoosid ja rekordkõrge maagaasi hind. Pingeline olukord valdas ka söe tarnimise valdkonnas nii Aasia piirkonnas (kus Põhja-Hiina söekaevandamist takistasid üleujutused) kui ka Euroopas, sest Venemaa ja Colombia söepakkumine vähenes.

Maagaasi tulevase lepingu (Dutch TTF) hind oli oktoobris kõikuv, kuid siiski püstitas see uue rekordi, kasvades 46% tasemeni 92,90 EUR/MWh.

Oktoobri algul jätkas maagaasi tulevase lepingu hind tõusu, jõudes uue ajaloolise kõrgeima tasemeni – 116,02 EUR/MWh. Karmimate ilmastikuolude prognoosid hoidsid ka gaasihinnad tõusuteel, seda soodustasid ka Venemaalt Euroopasse suunduvad väiksemad maagaasivood ja Norra lühiajalised tarnekatkestused. Maagaasihoidlate täituvus on kuu lõpus endiselt oluliselt madalam kui eelmise aasta oktoobris, moodustades 77,1% koguvõimsusest. Need tegurid suurendasid pingeid turul, võttes arvesse ka muude energiatoodete üleilmseid tarneraskusi. Maagaasi hinna eskaleerimist uute hinnarekordite saavutamiseni hoidis aga ära Venemaa presidendi avaldus Euroopasse maagaasi ekspordi suurendamise kohta. See väide sai konkreetsemaks alles kuu lõpul, kusjuures 8. novembri võib tähistada vastavaks kuupäevaks ja see soodustas järgmise kuu maagaasi lepingu madalamat hinda − 77,03 EUR/MWh. See ei olnud aga ainuke tegur, sest tuuleenergia tootmine üha kasvas ja veeldatud maagaasi import kasvas oktoobris 27% eelmise kuuga võrreldes, mis on kuu impordi esimene kasv alates 2020. aasta juunist (eelmise aastaga võrreldes).

Euroopa saastekvootide (EUA Futures) 2021. aasta detsembri lepingute hind langes keskmiselt 3% tasemeni 59,48 EUR/t-ni, püsides kogu oktoobri vältel muutlikuna.

Kogu Euroopa mure tuleva talve energiadefitsiidi pärast on viinud kütuse- ja elektrihinnad rekordkõrgele tasemele, mis on omakorda toonud kaasa tööstuse tootmislanguse. See ajendas avaliku koormuse leevendamiseks nõudma kliimamuutuste leevendamist või süsinikdioksiidi turule sekkumist. Oktoobri teises pooles kõikus Euroopa saastekvootide hind tasemeni 54,01 EUR/t, mis on viimase kahe kuu madalaim hind, kuid oktoobri lõpus lõppes leping siiski hinnaga 58,71 EUR/t.