Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Augustis jõudsid hinnad uute tipptasemeteni

- -Elektrihinnad kasvasid peaaegu kõigis Nord Pooli müügipiirkondades

- -Elektri futuurlepingute kiire hinnatõus jätkub

- -Baltimaade toodang kattis 54% kogu elektritarbimisest

- -Daugava juurdevool oli mitme aastase keskmisest 12% väiksem

- -Maagaasi ja saastekvootide hinnad saavutavad uusi rekordeid

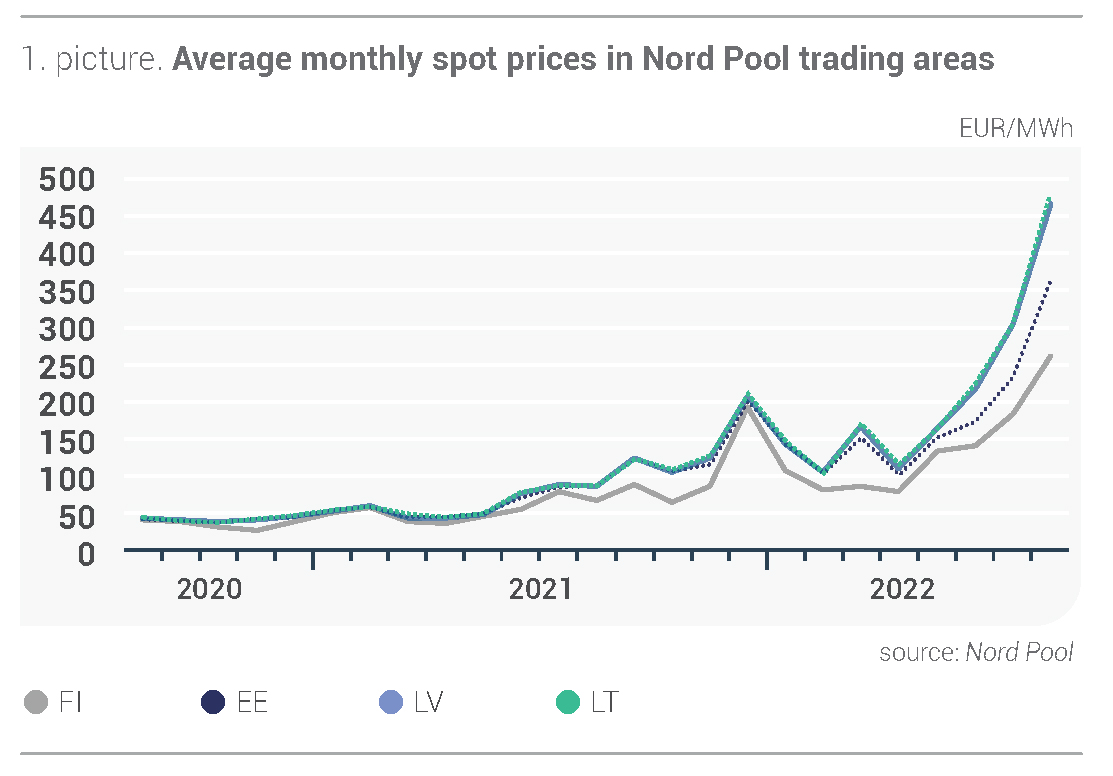

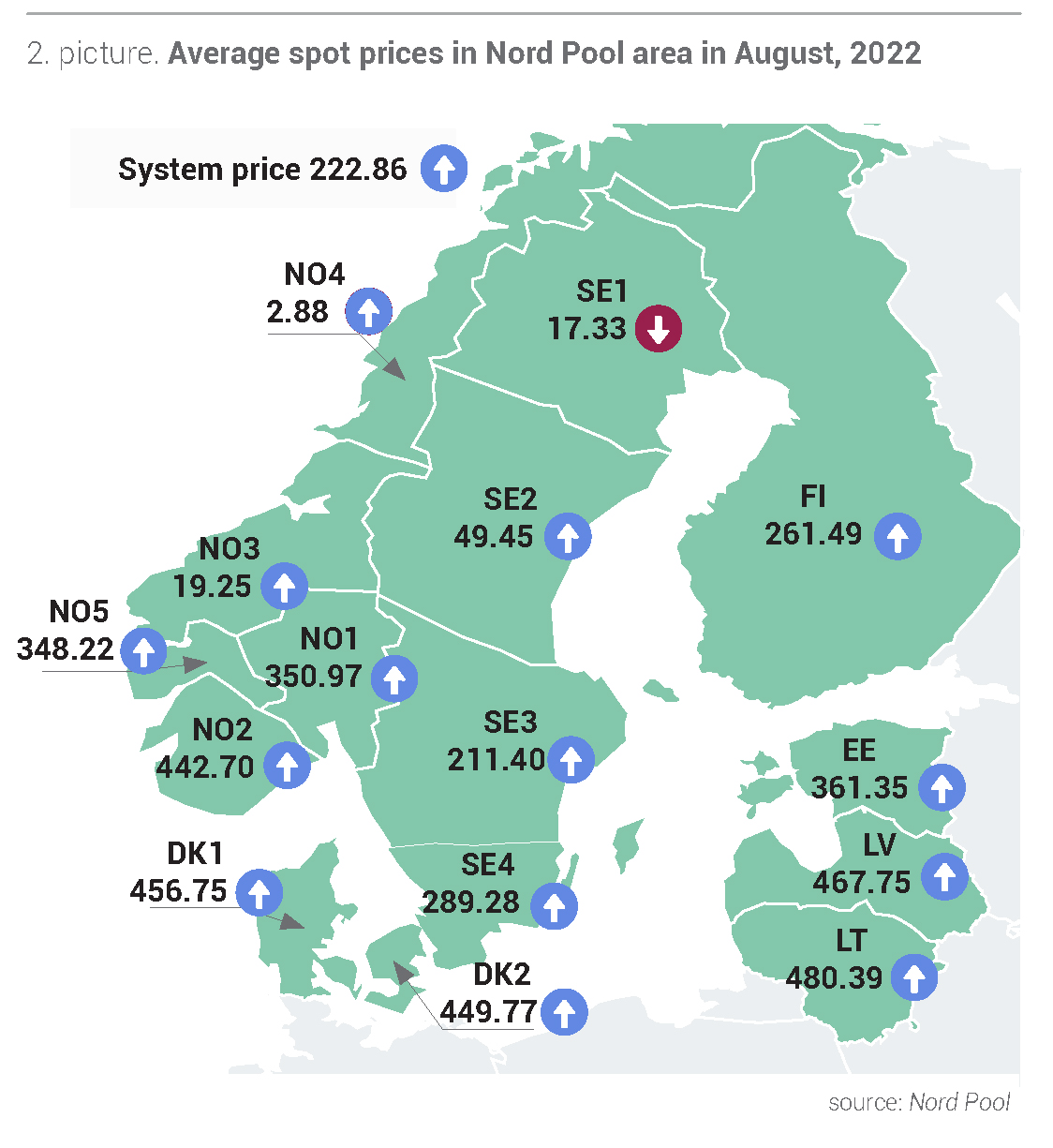

Elektrihinnad kasvasid augustis kõigis Nord Pooli müügipiirkondades – Baltimaades, Põhjamaades, Kesk-Euroopas (Saksamaal, Prantsusmaal, Poolas jm) ja Suurbritannias, välja arvatud Rootsi müügipiikonnas SE1. Nord Pooli süsteemihind tegi augustis järsu hüppe, kasvades 137% kuni ajalooliselt kõrgeima kuu keskmise hinnani – 222,86 eurot/MWh Leedus oli augustis keskmine elektrihind 480,39 eurot/MWh, mis kujutab endast juuliga võrreldes 57% kasvu. Lätis oli elektrihind 467,75 eurot/MWh, mis oli juuliga võrreldes 53% kõrgem. Eestis tõusis elektri hind augustis 55% ehk keskmiselt 361,35 euroni/MWh. Eesti ning Läti ja Leedu elektrihindade erinevust põhjustab jätkuvalt Eesti ja Läti vahelise elektri ülekandesüsteemi remonditöödest tingitud väiksem ristlõikevõimsus. Juulis kõikusid Baltimaade tunnihinnad vahemikus, mis ulatus 0,44 eurost/MWh kuni rekordkõrge 4000,00 euroni/MWh.

Soome Eesti Läti Leedu

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Möödunud kuul põhjustasid elektrihindade tõusu mitmed tegurid. Augustis vähenes tuuleelektrijaamade toodang Nord Pooli regioonis kuu varasemaga võrreldes 16%. Maagaasi järgmise kuu lepingu hind kasvas kuu varasemaga võrreldes 37% ja Euroopa saastekvootide hind 7%. Kuumalaine põhjustas Nord Pooli regioonis elektritarbimise 4% kasvu, samal ajal kui tootmine vähenes augustis kuu varasemaga võrreldes 1%. Seejuures viis augusti kuiv ilm Põhjamaade veehoidlate täidetuse 8%-ni alla normi. Põhjamaades jätkusid tuumaelektrijaamade iga-aastased hooldustööd, kuid augustis kasutatava võimsuse maht kasvas pisut – keskmiselt kuni 84%-ni kogu paigaldatud võimsusest. Baltimaades mõjutas elektrihindu ka 2% väiksem energiavoog Rootsi müügipiirkonnast SE4, kuigi Soomest kasvas see 12%.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades augustis (allikas: Nord Pool)

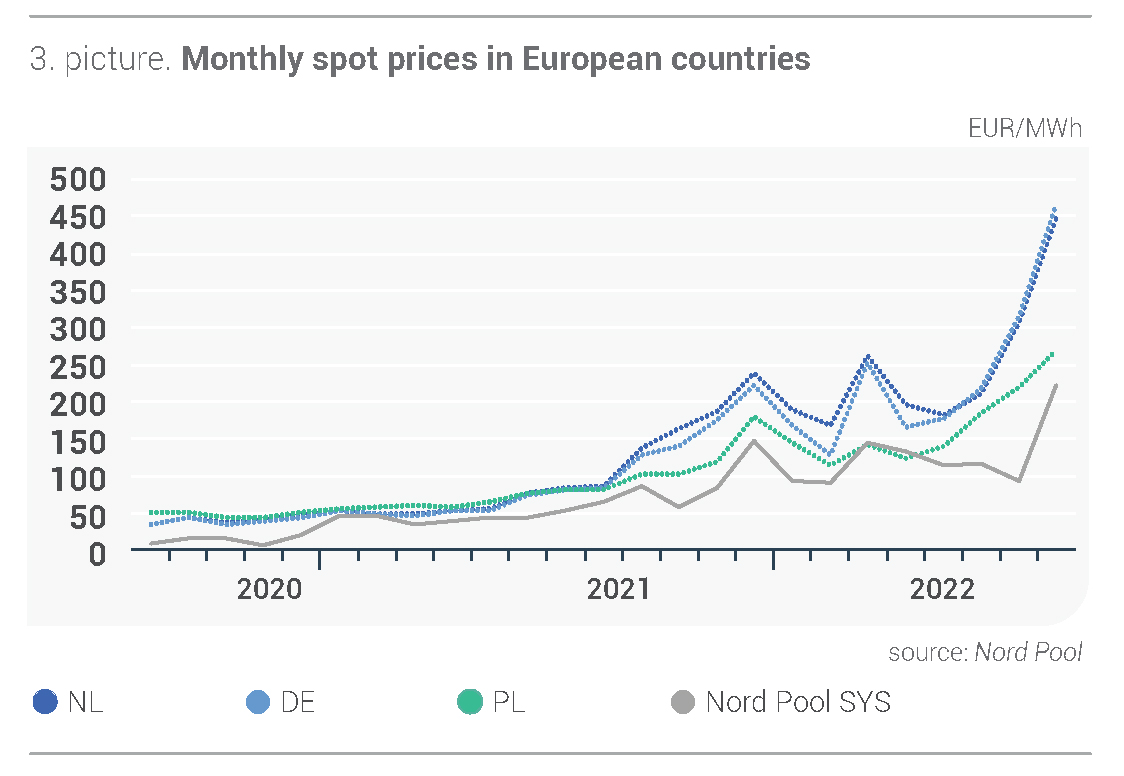

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

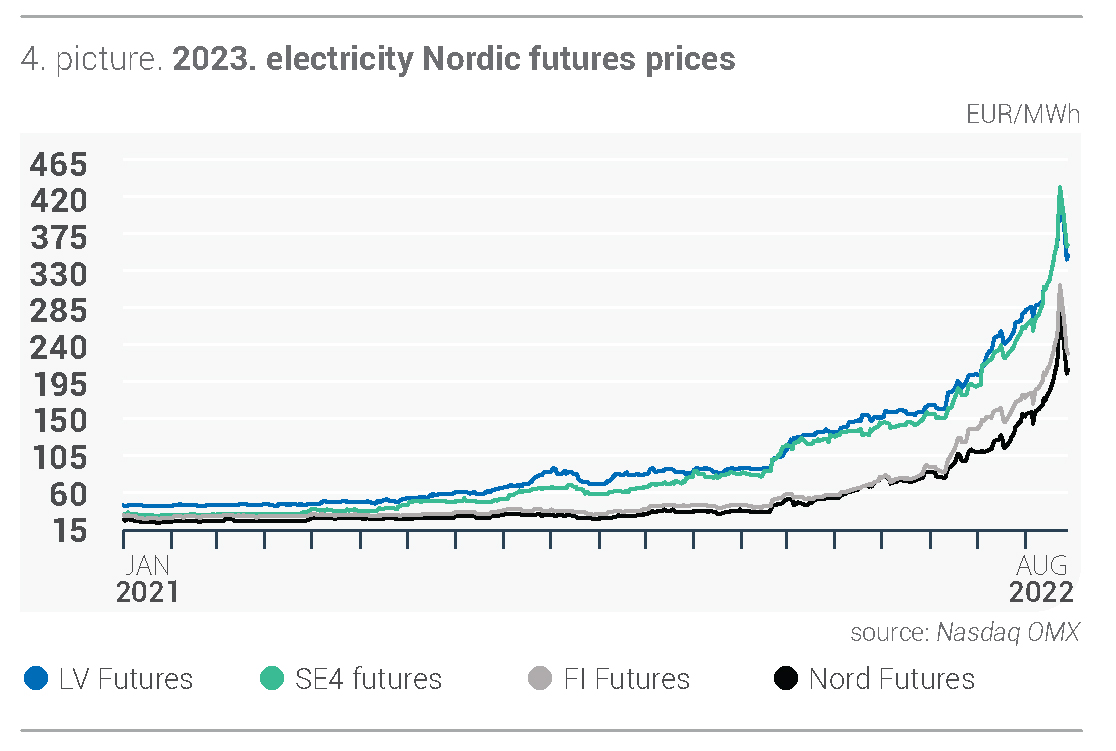

Elektri futuurlepingute kiire hinnatõus jätkub

Elektri futuurlepingute hinnad kasvasid augustis endise hooga. Seda põhjustas nii maagaasi, saastekvootide kui ka Saksamaa elektriturgude hinnatõus. Samavõrd olulist mõju avaldas ka Põhjamaade hüdrobilanss, mis oli augusti alguses -9,9 TWh, kuu lõpus aga -11,0 TWh alla normi.

Järgmise kuu süsteemilepingu (Nordic Futures) keskmine hind oli augustis 223,50 eurot/MWh, mis kujutas endast 37% tõusu, ning augustis ulatus see rekordkõrge 320,00 euroni/MWh. Sarnane kasvutrend valitses ka selle aasta IV kvartali lepingu osas – selle hind kasvas 35% keskmiselt kuni 293,54 euroni/MWh, tõustes kuu teises pooles isegi kuni 420 euroni/MWh. 2023. aasta süsteemi lepingu hind oli 183,67 eurot/MWh, mis oli eelmise kuuga võrreldes 54% kõrgem ja jõudis augustis uue rekordini – 279,00 eurot/MWh.

Läti järgmise kuu lepingu keskmine hind oli 368,94 eurot/MWh, mis kujutas endast 27% tõusu, ning augustis ulatus see kõrgeima tasemeni 460,00 eurot/MWh. Läti 2022. aasta IV kvartali lepingu hind kasvas 22% keskmiselt 399,44 euroni/MWh, jõudes augustis isegi 525 euroni/MWh. Veel järsemalt – 35% – kasvas möödunud kuul Läti järgmise aasta lepingu hind, mis oli keskmiselt 316,96 eurot/MWh ja ulatus kuu teises pooles kõrgeima tasemeni 424,00 eurot/MWh.

Läti hind Rootsi hind Soome hind Süsteemihind

Joonis 4. 2023. aasta elektri futuurlepingute hinnad (allikas: Nasdaq OMX)

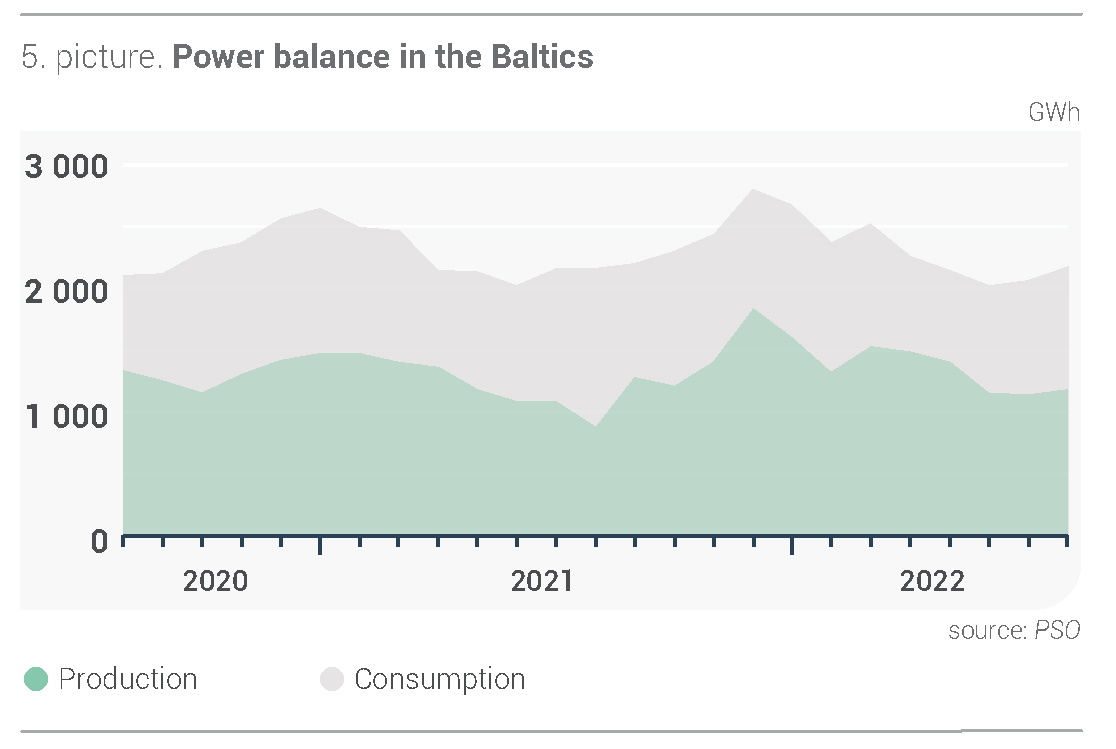

Baltimaade toodang kattis 54% kogu elektritarbimisest

Tänavu augustis kasvas Baltimaade kogu elektritarbimine eelmise aastaga võrreldes 1% ja oli 2168 GWh. Läti elektritarbimine oli augustis 5% väiksem kui aasta varem samal perioodil ning kokku tarbiti 543 GWh elektrit. Samal ajal oli Leedus elektritarbimise trend vastupidine – see kasvas 2021. aasta augustiga võrreldes 5% kuni 1009 GWh-ni. Eesti tarbimine vähenes eelmise aasta augustiga võrreldes 1% ja oli 616 GWh.

Baltimaades kasvas elektri tootmine augustis kuu varasemaga võrreldes 4% ehk 1175 GWh-ni. Möödunud kuul kasvas Lätis toodetud elektri hulk juuliga võrreldes 27% ja oli 233 GWh. Leedu elektritoodang oli 388 GWh, mida oli kuu varasemega võrreldes 8% rohkem. Samal ajal toodeti Eestis 554 GWh elektrit, mida on 6% vähem kui juulis.

Tootmine Tarbimine

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Baltimaade elektritoodangu ja tarbimise suhe vähenes eelmisel kuul veidi ja oli 54%. Lätis see osakaal kasvas, ulatudes 43%-ni, samal ajal kui Eestis langes tootmise ja tarbimise suhe 90% peale, Leedus aga kasvas veidi ja oli 38%.

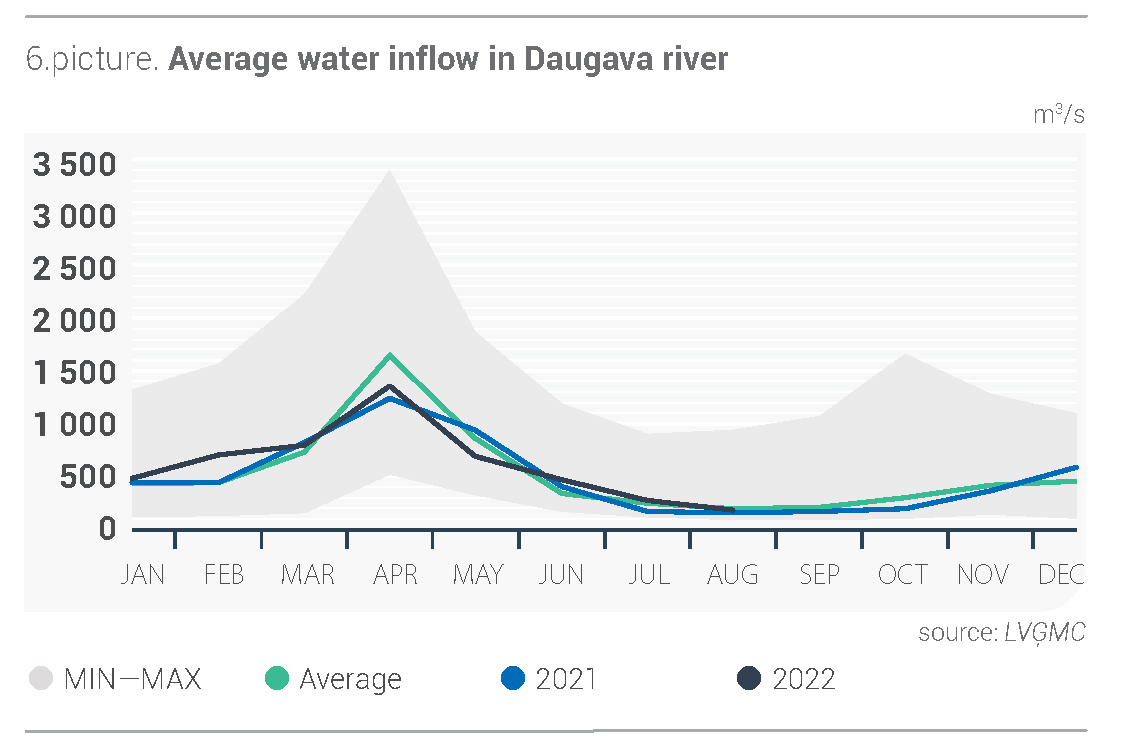

Daugava juurdevool 12% alla mitmeaastase keskmise taseme

Daugava juurdevool oli eelmisel kuul mitme aasta keskmisest 12% väiksem ja vähenes ühtlasi juuliga võrreldes 34% 182 m3/s peale.

Vahemik min–max Keskmine

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

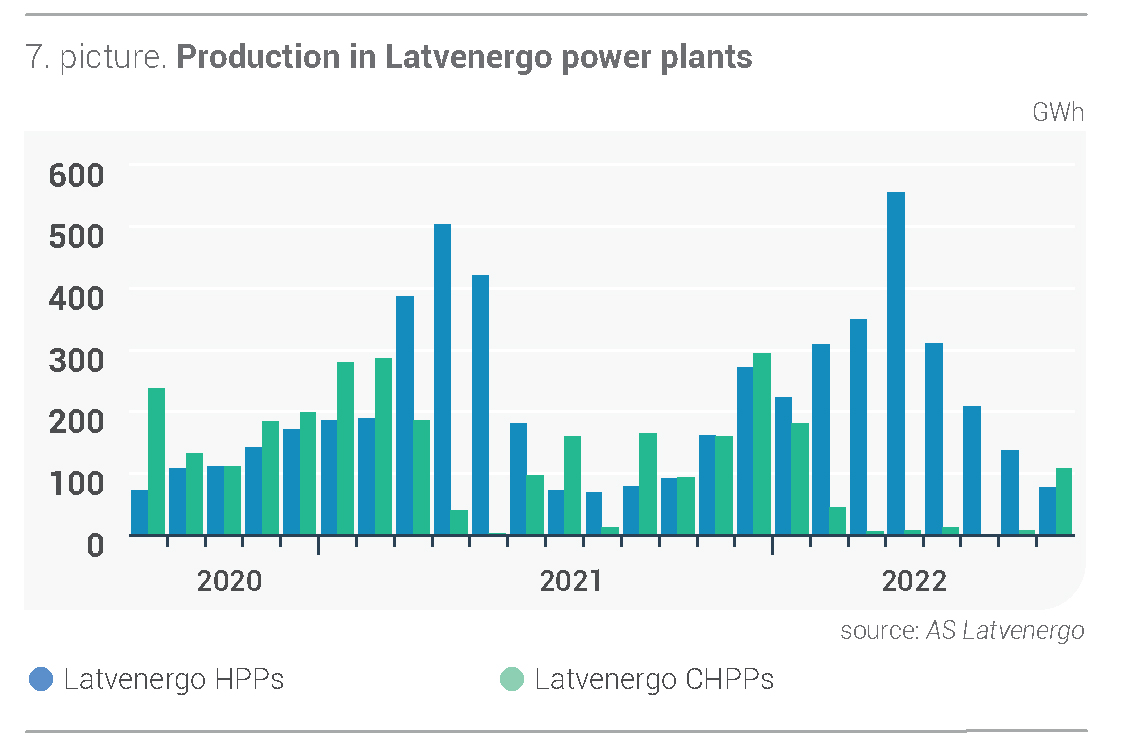

Augustis toodeti AS Latvenergo hüdroelektrijaamades 78 GWh elektrit, mida oli 44% vähem kui kuu varem. Samal ajal toodeti Latvenergo soojuselektrijaamades turunõudluse ning augusti kõrge õhutemperatuuri põhjustatud energiaplokkide TEC 2-1 ja TEC 2-2 piiratud võimsuse tõttu 110 GWh elektrit.

Daugava hüdroelektrijaam Latvenergo soojuselektrijaamad

Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang

Maagaasi ja saastekvootide hinnad saavutavad uusi rekordeid

Augustis langes Brent Crude Futures’i toornafta futuurlepingute hind juuliga võrreldes 3% võrra ehk 97,74 USA dollarini barreli eest, olles kuu lõppedes 96,49 USA dollarit barreli eest.

Naftahinna langust põhjustasid augustis jätkuvalt kartused üleilmse majanduslanguse suhtes ning majanduslike näitajate halvenemine Hiinas ja USAs, mis vähendas nõudlust nafta järele. OPEC+ otsustas suurendada nafta tootmist septembris 0,1 miljoni barreli võrra päevas.

Järgmise kuu söelepingu (API2) hind oli kõikuv, kuid kasvas kuu arvestuses 1% ning augusti keskmine hind oli 355,19 USA dollarit tonni eest. Kuu lõpus oli lepingu hind 367,00 USA dollarit tonni eest.

Möödunud kuul põhjustasid söe hinna kasvu peamiselt transpordipiirangud Reini jõe kriitiliselt madala veetaseme tõttu, sest see on peamine Saksamaa söeelektrijaamade varustamistee. Söe hinna kasvu piirasid aga teated söevarude suurenemise kohta Euroopa sadamates. Seejuures taastusid pärast eelmise kuu üleujutusi Austraalia söetarned, mis vähendasid survet pakkumise poolel.

Maagaasi järgmise kuu lepingu (Dutch TTF) hinna kiire kasv jätkus – augustis oli see 37% kuni keskmiselt 233,83 euroni/MWh. Kuu teises pooles saavutas leping uue rekordi – 339,20 eurot/MWh.

Oluline maagaasi hinda mõjutav tegur oli augustis suurem nõudlus, mida põhjustasid Euroopa kuum ja kuiv ilm ning tuuleelektrijaamade väiksem toodang. Samal ajal oli pakkumise poolel olukord samavõrd pingeline. Möödunud kuul mõjutasid Norra maagaasi toodangut ja eksporti nii plaanilised kui ka erakorralised hooldustööd. Seejuures jäi Nord Stream 1 maagaasi vooluhulga piirang 80% juurde ja kuu lõpus kardeti, et pärast plaanilist kolmepäevast remonti (31. augustist kuni 2. septembrini) peatatakse Nord Stream 1 töö täielikult. Pakkumise poolel muutis olukorra närvilisemaks USA Freeporti LNG-tehase töö katkestuse pikendamine novembrini, kusjuures täies mahus jätkatakse tööd alles 2023. aasta märtsis. Augusti lõpus tuli maagaasi järgmise kuu leping rekordkõrgelt hinnatasemelt alla tasemele 252,94 eurot/MWh. See oli tingitud ELi võimalikust sekkumisest turule energiahindade piiramiseks. Gas Infrastructure Europe’i andmetel kasvas Euroopa maagaasihoidlate täituvus augustis 80%-ni koguvõimsusest ja oli 13% suurem kui möödunud aastal samal ajal.

Augustis tõusis Euroopa saastekvootide (EUA Futures) 22. detsembri lepingu hind 7% ja oli keskmiselt 87,74 eurot/t. Augusti teises pooles saavutas lepingu hind uue rekordi – 98,01 eurot/t.

Augustis olid põhilised saastekvootide hindu mõjutanud tegurid väiksemad oksjonimahud ja turu piiratud likviidsus. Kuumalaine Euroopas põhjustas nõudluse kasvamist kütuse järele, mis omakorda tõi kaasa ka saastekvootide nõudluse ja hindade kasvu. Seejuures stimuleeris kvootide hindu ka maagaasi hindade kasv ja söeelektrijaamade prognoositavalt suurem tootmine. Teated ELi võimalikust energiaturgudele sekkumisest põhjustasid kõikumisi ka kvootide hindades ning augusti lõpus oli lepingu hind 80,03 eurot/t.