- Karīna Viskuba, turuanalüütik

- AS Latvenergo müügiosakond

Mõõdukad ilmastikuolud vähendasid elektrinõudlust

- 1. Elektrihinnad langesid jätkuvalt

- 2. Elektri futuurlepingute hinnad kasvasid

- 3. Baltimaade elektri kogutootluse suhe elektrienergia tarbimisse – 56%

- 4. AS Latvenergo hüdroelektrijaamade tootlus kasvab

- 5. Energiatoodete tugev hinnatõus veebruari lõpus

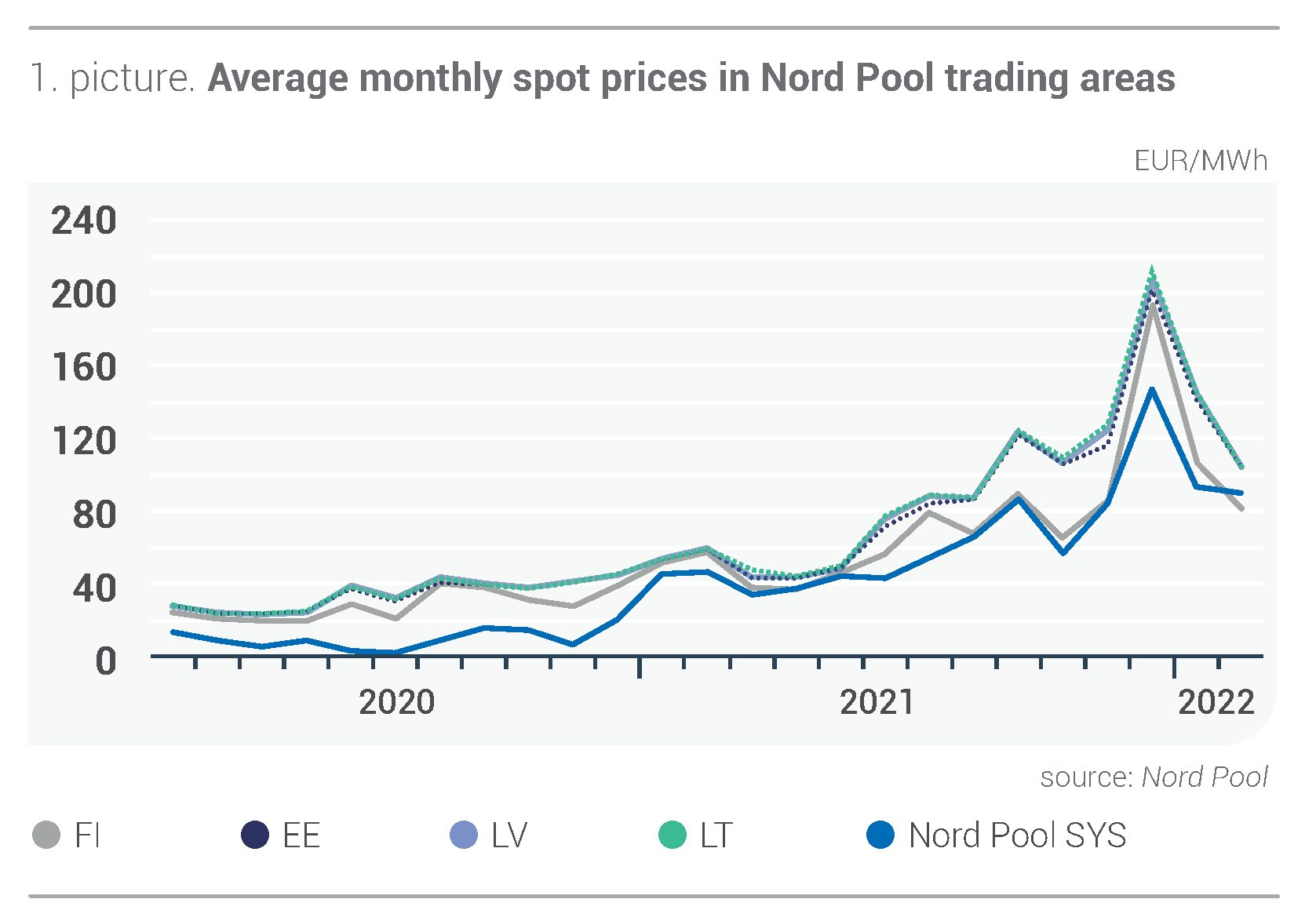

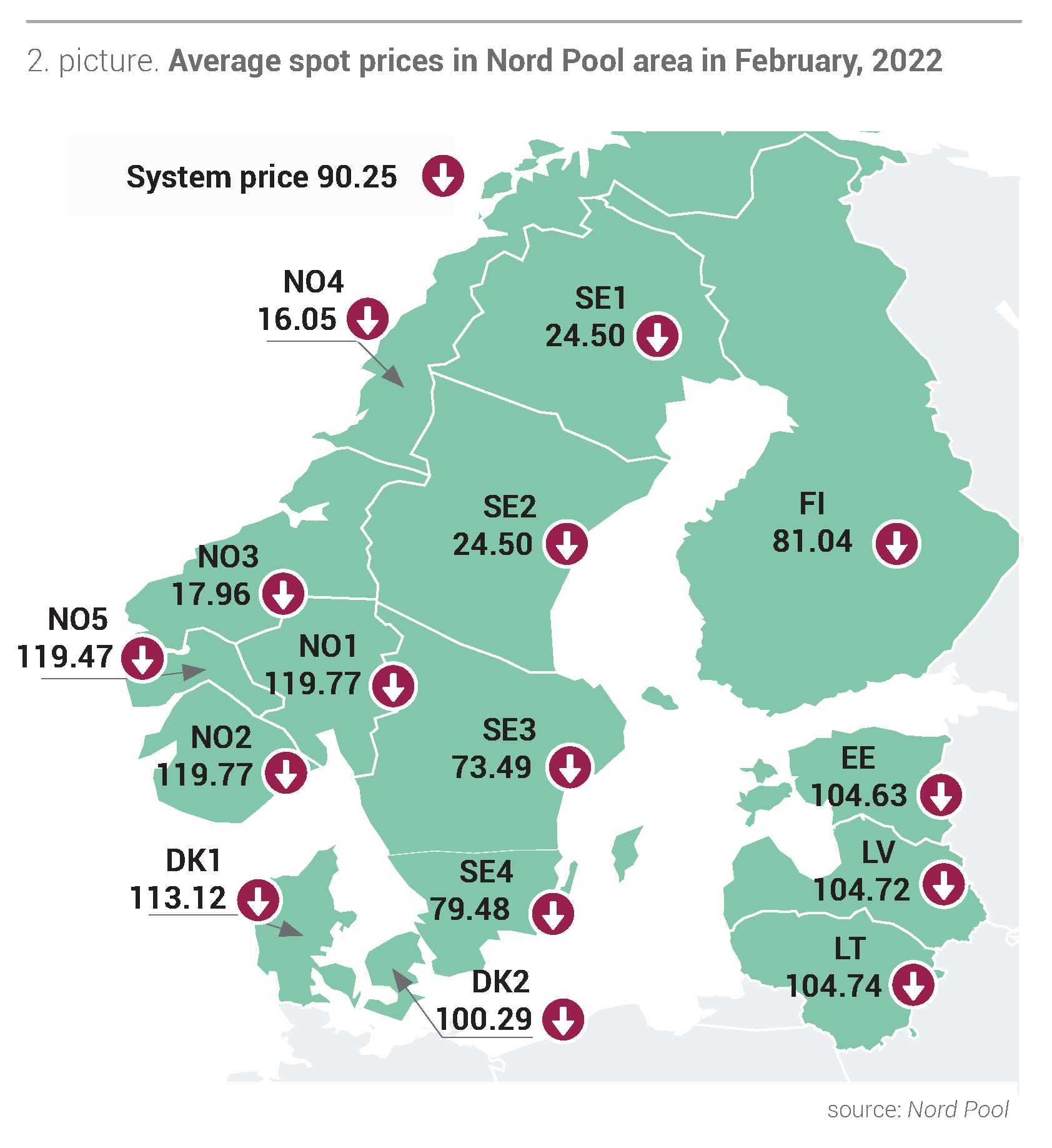

Möödunud kuul jätkus Nord Pooli piirkonnas jaanuaris alanud elektrihindade langustrend. Nord Pooli süsteemihind oli veebruaris 90,25 eurot/MWh, mis jaanuariga võrreldes langes 3%. Samal ajal oli hinnalangus Baltimaades oluliselt suurem. Leedus oli veebruari keskmine elektrihind 104,74 eurot/MWh, mis eelmise kuuga võrreldes langes 28%. Lätis langes kuu keskmine elektrihind 27% ja oli 104,72 eurot/MWh. Baltimaade madalaim elektrihind oli eelmisel kuul Eestis – 104,63 eurot/MWh, mis oli 26% madalam kui jaanuaris. Veebruaris kõikus Baltimaades tunnihind vahemikus 10,24 eurot/MWh kuni 322,90 eurot/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Möödunud kuul nähtunud Nord Pooli süsteemihinna langus tulenes peamiselt mõõdukamatest ilmastikuoludest. Nord Pooli piirkonnas vähenes elektrinõudlus aastataguse ajaga võrreldes 9% ning jaanuari tarbimisandmetega võrreldes on see vähenenud 10%. Veebruaris tõusis Põhjamaades veehoidlate täituvuse tase eelmise kuuga võrreldes 3%, kuid ka veebruaris jäi see 8% alla normi. Samas oli tuuleparkide tootlus möödunud kuul 10% väiksem kui jaanuaris. Kuigi veebruari lõpus maagaasi hind järsult tõusis, siis keskmine kuuhind mõõdukamate ilmastikuolude tõttu jaanuariga võrreldes veidi langes. Baltimaades aitas elektrienergia hinna vähenemisele kaasa ka ligi neljakordne energiavoogude kasv Venemaalt, 3% suurem energiavoogude kasv Soomest, samas kui Rootsi SE4 kaubanduspiirkonna vood vähenesid 2%.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades veebruaris (allikas: Nord Pool)

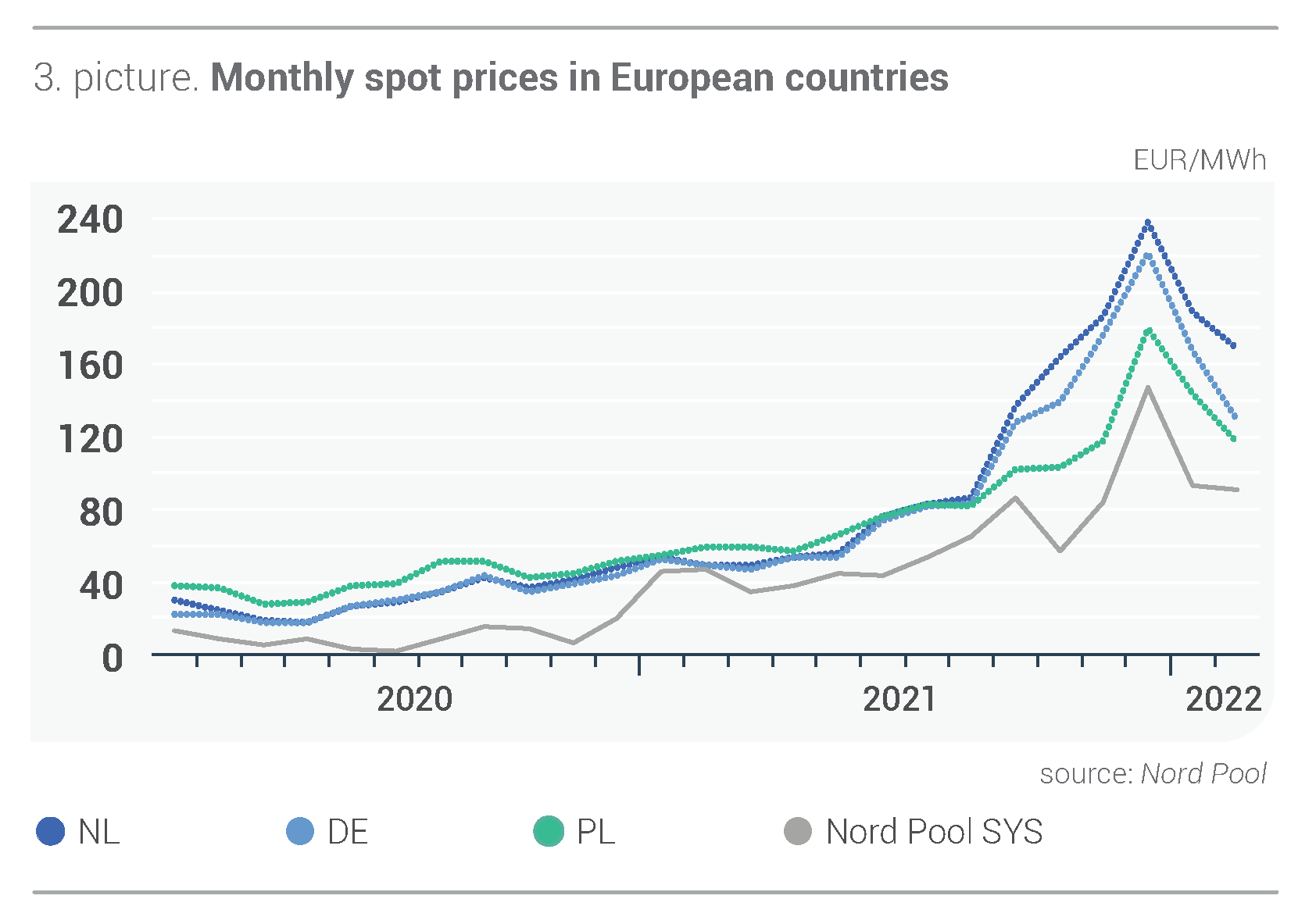

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

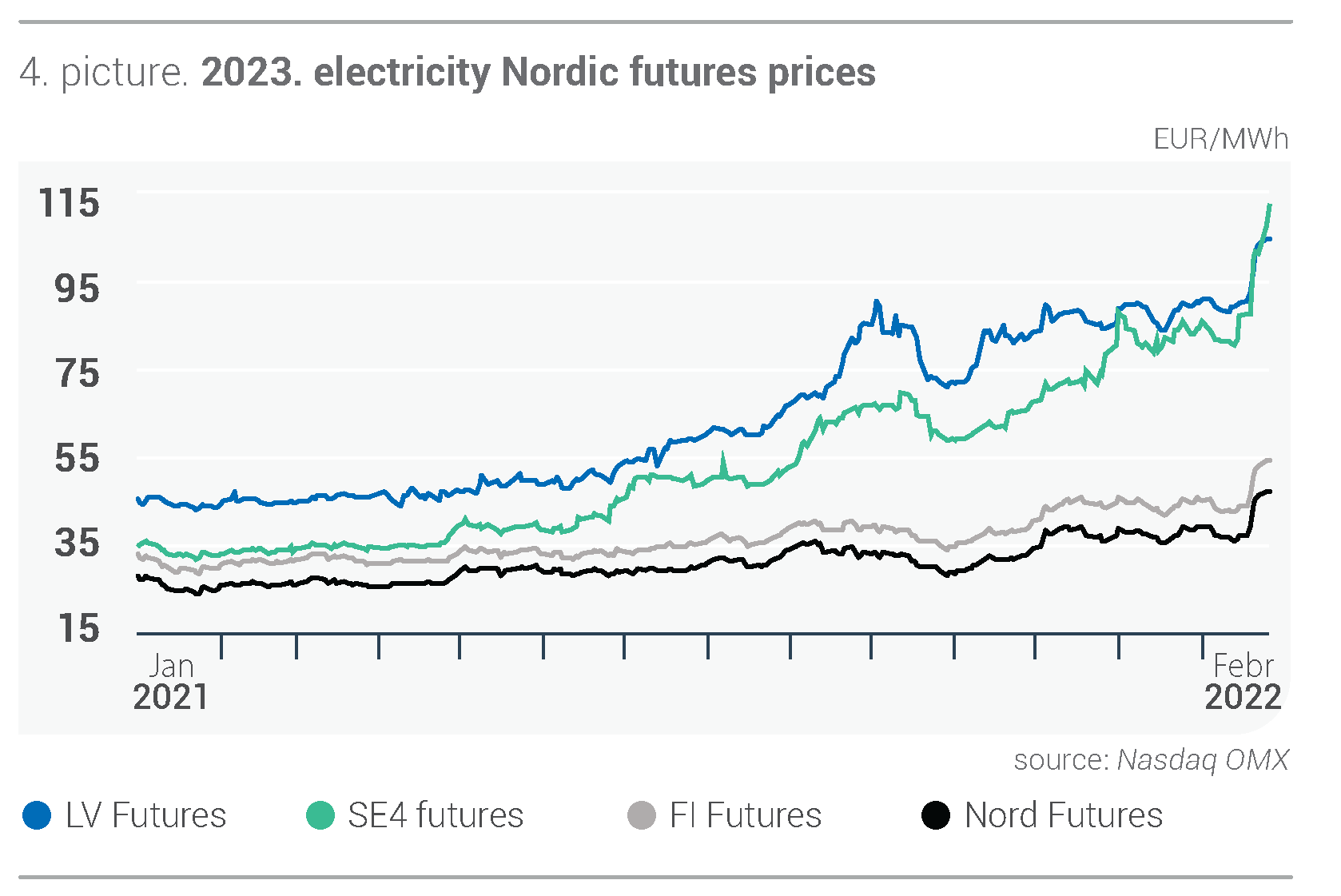

Elektri futuurlepingute hinnad kasvasid

Möödunud kuul näitasid süsteemi- ja Läti futuurlepingute hinnad mõõdukat tõusutrendi. Samas jätkas veebruaris Põhjamaade hüdrobilansi tase paranemist, olles kuu alguses -6,3 TWh ja kuu lõpus -1,8 TWh alla normi. Veebruari lõpus toimus aga energiatoodete turgudel järsk hinnatõus.

Möödunud kuul oli süsteemi järgmise kuu lepingu (Nordic Futures) hind 75,51 eurot/MWh, seega tõusis see 7% ning veebruari lõpus lõppes leping hinnaga 110,50 eurot/MWh. Sarnane trend oli veebruaris ka 2023. aasta teise kvartali süsteemilepingu puhul, mille hind tõusis 8%, olles 51,88 eurot/MWh. Lisaks tõusis 5% 2023. aasta süsteemilepingu hind, keskmine hind oli möödunud kuul 39,46 eurot/MWh ja kuu lõpus kõrgeim hind − 47,50 eurot/MWh.

Läti järgmise kuu lepinguhind tõusis veebruaris 8%, olles keskmiselt 144,60 eurot/MWh ning jõudes kuu lõpus hinnani 169,00 eurot/MWh. Läti 2023. aasta teise kvartali lepinguhind oli veebruaris 124,99 eurot/MWh, olles eelneva kuu andmetega võrreldes 7% tõusnud. Ka Läti järgmise aasta lepingu hind kasvas 5% (veebruaris oli keskmine hind 92,25 eurot/MWh), ulatudes hinnani 104,40 eurot/MWh.

Joonis 4. 2023. aasta elektrienergia futuurlepingute hinnad (allikas: Nasdaq OMX)

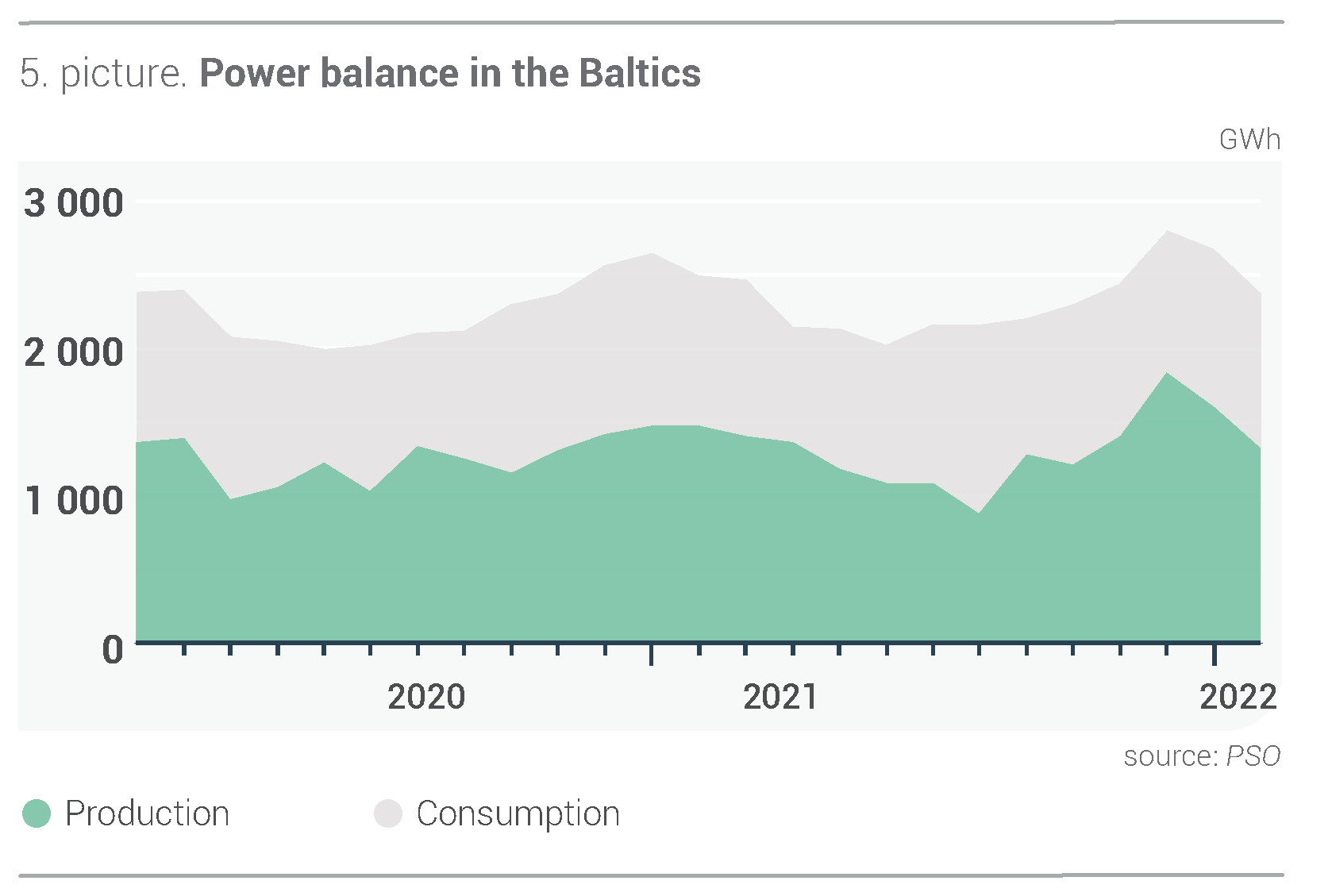

Baltimaade elektritootluse suhe elektrienergia tarbimisse – 56%

Tänu mõõdukamatele ilmastikuoludele vähenes Baltimaade elektritarbimine veebruaris 2021. aasta veebruariga võrreldes 5%, olles ka 11% vähem kui eelmisel kuul ning kokku tarbiti 2360 GWh. Läti elektritarbimine vähenes eelmisel kuul 2021. aasta veebruariga võrreldes 3% ehk 604 GWh-ni. Eestis tarbiti veebruaris elektrit 707 GWh ehk 11% vähem kui aasta tagasi. Leedus tarbiti veebruaris 1049 GWh elektrit ehk 2% vähem kui 2021. aasta veebruaris.

Veebruaris langes ka elektritootlus, mis oli Baltimaade piirkonnas 2021. aasta sama perioodiga võrreldes 10% ja jaanuariga võrreldes 17%, kokku toodeti 1313 GWh. Veebruaris toodeti Lätis elektrit 453 GWh, mis on jaanuariga võrreldes 12% vähem ja möödunud aasta sama perioodiga võrreldes 22% vähem. Eesti elektritootlus oli möödunud kuul 454 GWh ehk 29% vähem kui jaanuaris ja 13% vähem kui 2021. aasta veebruaris. Leedus langes veebruaris elektritootlus jaanuariga võrreldes 5%, aga möödunud aasta tootlusega (405 GWh) võrreldes võib täheldada 14% tõusu.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Baltimaade elektritootluse suhe elektrienergia kogutarbimisse oli veebruaris 56 %. Lätis langes see suhtarv veidi, olles 75 %, ning Eestis langes näitaja 64%-ni. Leedus aga kogutootluse ja igakuise tarbimise suhe veidi kasvas, jõudes 39%-ni.

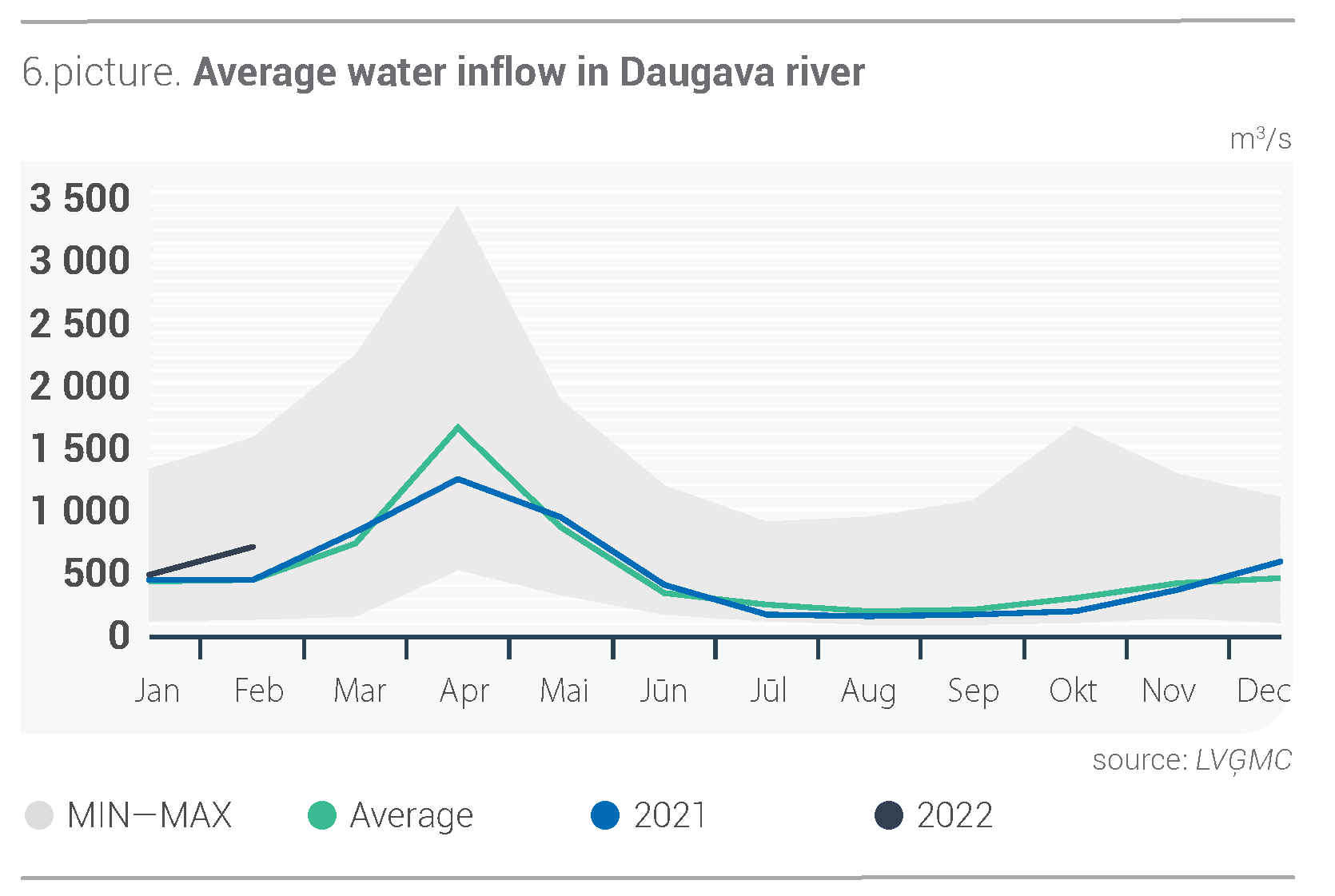

AS Latvenergo hüdroelektrijaamade tootlus kasvab

Daugava juurdevool oli eelmisel kuul keskmiselt 714 m3/s ehk 62% rohkem kui mitme aasta keskmine ning 47% suurem kui jaanuaris. Selline juurdevoolu suurenemine on Läti keskkonna-, geoloogia- ja meteoroloogiakeskus andmetel seletatav üldise sademetehulga tõusuga – 78% üle kuunormi (40,3 mm).

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

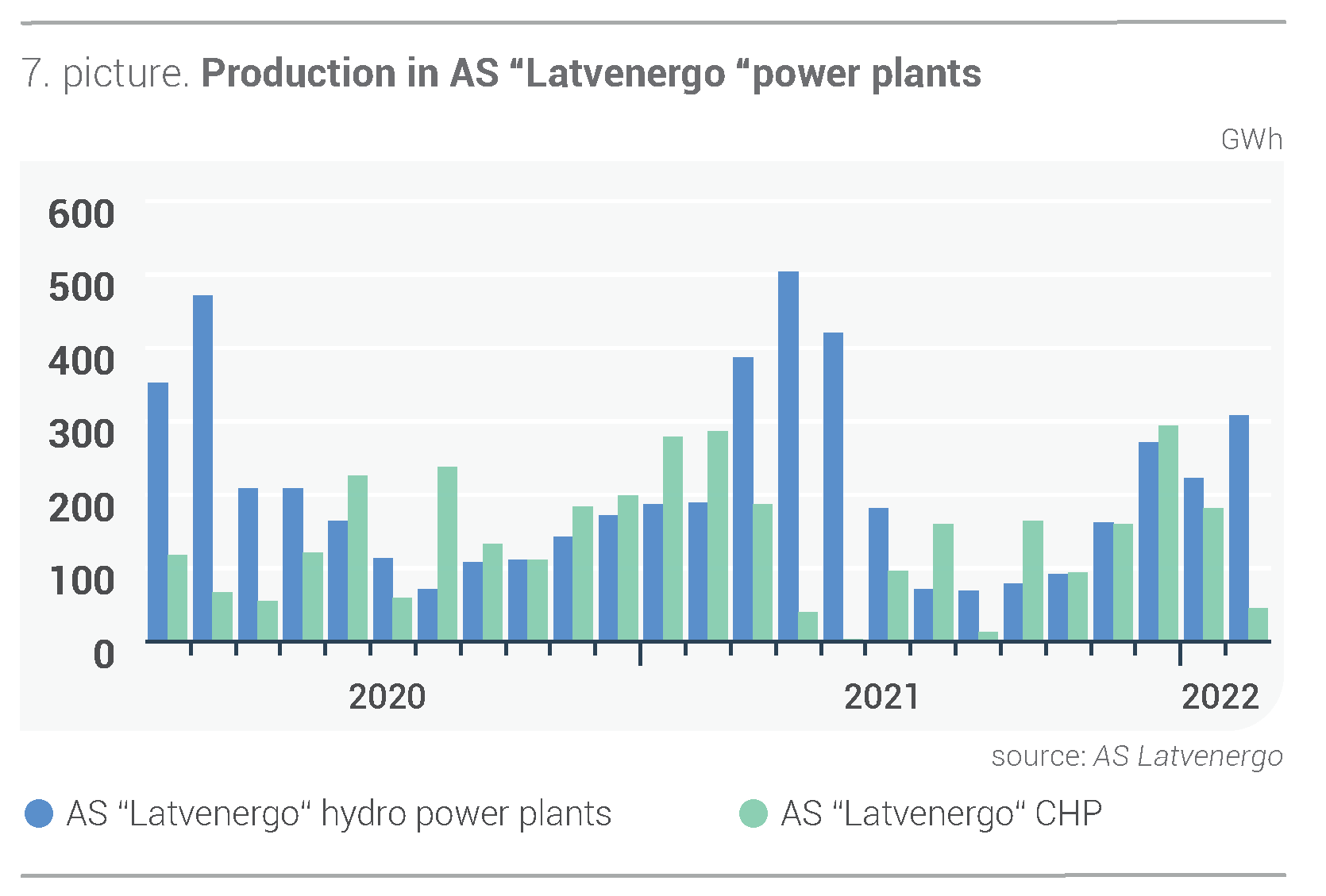

Daugava juurdevoolu suurenemise tõttu kasvas AS Latvenergo hüdroelektrijaamade tootlus veebruaris jaanuariga võrreldes 38% ning kuu jooksul toodeti 308 GWh elektrit. Samas vähenes veebruaris AS Latvenergo soojuselektrijaamades elektritootlus eelmise kuuga võrreldes 75% ja kokku toodeti 45 GWh. Soojuselektrijaamade tootluse languse peamiseks põhjuseks oli turunõudlus.

Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritootlus (allikas: AS Latvenergo)

Energiatoodete suur hinnatõus veebruari lõpus

Veebruaris tõusis Brent Crude Futures’i toornafta futuurlepingu hind 12% ehk 94,10 USD/bbl-ni. Kuu lõpus ületas lepinguhind esimest korda pärast 2014. aastat 100,00 USD/bbl piiri, olles kuu lõpus 100,99 USD/bbl ja jätkates tõusu ka märtsis.

Nõudlus toornafta järele püsis möödunud kuul stabiilselt kõrgena. USA naftavarude tase jätkuvalt langes, mis põhjustas hinnatõusu, kuigi veebruari alguses otsustas Opec+ suurendada märtsis naftatootmist 0,4 miljoni barreli võrra päevas. Veebruaris toimusid USA ja Iraani tuumakõnelused, mis läbirääkimiste positiivse tulemuse korral lubasid turule märkimisväärset toornafta ekspordimahtu Iraanist, mis aitaks nafta hinda langetada. Turuolukord muutus aga veebruari lõpus kiiresti Venemaa Föderatsiooni sõjalise agressiooni tõttu Ukraina vastu, millega kaasnes ebakindlus võimalike Venemaa naftatarnetega seotud häirete suhtes ja sanktsioonide mõju osas turule.

Möödunud kuul söe futuurlepingute hinnad kõikusid, kuigi veebruari viimase nädala hinnatõus tõstis futuurlepingu keskmist kuuhinda (API2 Coal Futures Front month) jaanuariga võrreldes 26% ehk 180,61 USD/t-ni.

Veebruari lõpus saavutas lepinguhind nelja kuu kõrgeima taseme – 254,25 USD/t, hinnatõus jätkus ka märtsis. Söe nii järsu hinnatõusu peamiseks põhjuseks on hirm, et niigi vähene kivisöe tarnimine Venemaalt ja Euroopast võib veelgi väheneda.

Järgmise kuu maagaasi lepinguhind (Dutsch TTF) langes veebruari lõikes ligi 3% ehk hinnani 81,21 eurot/MWh. Seevastu kuu lõpus tõus hind järsult, saavutades kahe kuu kõrgeima taseme − 134,32 eurot/MWh, hinnatõus jätkus ka märtsi algul.

Maagaasi hinna languse peamiseks teguriks olid veebruari mõõdukad ilmastikuolud. Lisaks püsis möödunud kuul veeldatud maagaasi import Euroopasse jaanuari rekordtaseme lähedal. Kuu lõpu hinnatõusu põhjustas aga juba mainitud Venemaa-Ukraina konflikti eskaleerumine. Sellega kaasnes Saksamaa otsus külmutada gaasijuhtme Nord Stream 2 sertifitseerimisprotsess, aga kaaluti ka projekti täielikku tühistamist, kooskõlastades edasised sammud selles küsimuses USA ja teiste liitlastega. Venemaa-vastased sanktsioonid ja tarnehäirete oht võimendasid järsku maagaasi hinnatõusu. Kuu lõpus püsisid Venemaa gaasitarned Euroopasse stabiilsed, olles isegi kerges tõusutrendis ning gaasivoog Norrast suurenes. Maagaasihoidlate täituvus langes kuu lõpus 29%-ni koguvõimsusest ja oli 8% madalam kui möödunud aasta samal ajal.

Euroopa saastekvootide (EUA Futures) 22. detsembri lepinguhind jätkas tõusu ka veebruaris, kasvades kuu ajaga 8% ehk hinnani 91,18 eurot/t.

Veebruari alguses saavutas Euroopa saastekvoodi hind uue rekordi, tõustes kuni hinnani 98,49 eurot/t, mis oli tingitud tuumaenergia madalamast saadavusest Prantsusmaal, mis omakorda suurendab elektritootmist fossiilkütustest ja suurendab nõudlust saastekvootide järele. Lepinguhindade kõikumine lõppes kuu lõpus madalama hinnaga – 82,21 eurot/t, mida mõjutas peamiselt Lääneriikide poolt Venemaa pangandussüsteemi vastu suunatud sanktsioonide kinnitamine, mis suurendas majanduslanguse riski.