Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Energiavoogude ja taastuvate ressursside kasutamise vähenemine tekitas nõudlust soojuselektrijaamade suurema tootmismahu järele

- -Nord Pooli piirkonnas esines mitmesuguseid hinnatrende

- -Elektri futuurlepingute hinnad langesid

- -Baltimaades kasvas elektri tootmine

- -Järsemalt kasvas tootmine Latvenergo soojuselektrijaamades

- -Energiatoodete hinnad kerkisid mõõdukalt

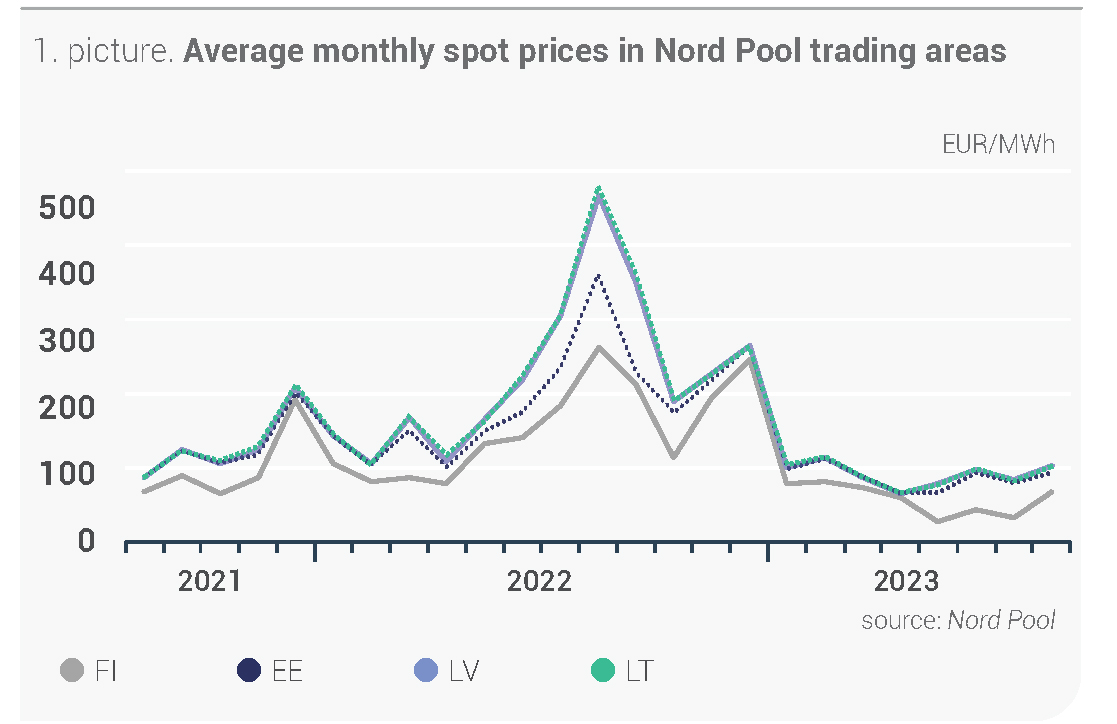

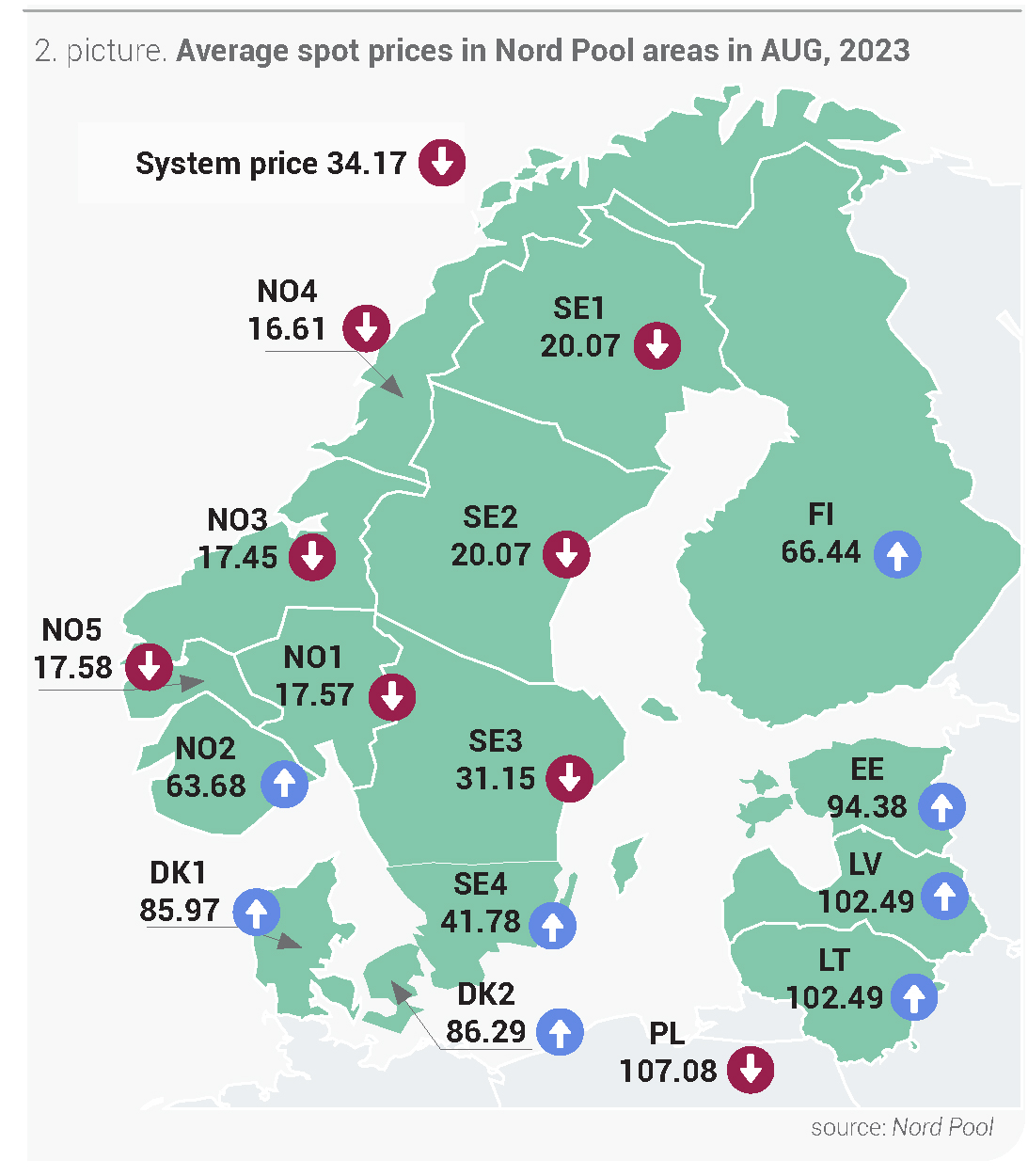

Augustis hinnad Nord Pooli müügipiirkonnas nii tõusid kui ka langesid. Nord Pooli süsteemihind oli juuliga võrreldes märkimisväärsete muutusteta – see langes 3% keskmiselt 34,17 eurole/MWh. Samal ajal Baltimaade elektrihinnad kasvasid. Augustis oli keskmine elektrihind nii Lätis kui ka Leedus 102,49 eurot/MWh ehk 22% kõrgem kui kuu varem. Eestis tõusis elektri hind 19% ehk keskmiselt 94,38 euroni/MWh. Möödunud kuul kõikus Balti riikide tunnihind vahemikus -9,97 eurot/MWh kuni 549,95 eurot/MWh.

Soome Eesti Läti Leedu

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Augustis oli tuuleelektrijaamade toodang Põhjamaades 8% väiksem kui kuu varem, samuti võis täheldada 9% võrra väiksemat tuumaelektrijaamade kasutatava võimsuse osakaalu – see oli 71% paigaldatud võimsusest. Seda põhjustasid nii plaanilised hooldustööd kui ka plaanivälised seisakud. Seejuures kasvas elektri tarbimine juuliga võrreldes 8%, kuid oli siiski 1% väiksem kui mullu samal perioodil. Neile teguritele vaatamata Nord Pooli süsteemihinnad langesid, mida põhjustas sademete hulk Põhjamaades. See oli normist suurem ja stimuleeris sel viisil hüdroelektrijaamade toodangu suurenemist, mis oli augustis juuliga võrreldes 45% suurem. Kuigi hüdroelektrijaamade toodang oli suur, paranes seejuures Põhjamaade veehoidlate täidetus, kuigi see on normist endiselt madalam.

Möödunud kuul põhjustasid mitmed tegurid Baltimaade elektrihindade tõusu. Elektri tootmine taastuvatest ressurssidest Baltimaades vähenes – päikeseelektrijaamade toodang langes 23% ja tuuleelektrijaamade toodang 11%. Seda ei õnnestunud kompenseerida ka hüdroelektrijaamade juuliga võrreldes 27% suurema toodanguga. Seejuures vähenes energiavool Rootsi müügipiirkonnast SE4 eelmise kuuga võrreldes 4%, Soomest aga 20%. Tarbimise 7% kasvu põhjustas juuliga võrreldes soojem ilm, kuid tarbimine oli siiski 6% väiksem kui eelmisel aastal. Elektrihindade tõusu põhjustasid ka kõrgemad hinnad energiatoodete turgudel.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades augustis (allikas: Nord Pool)

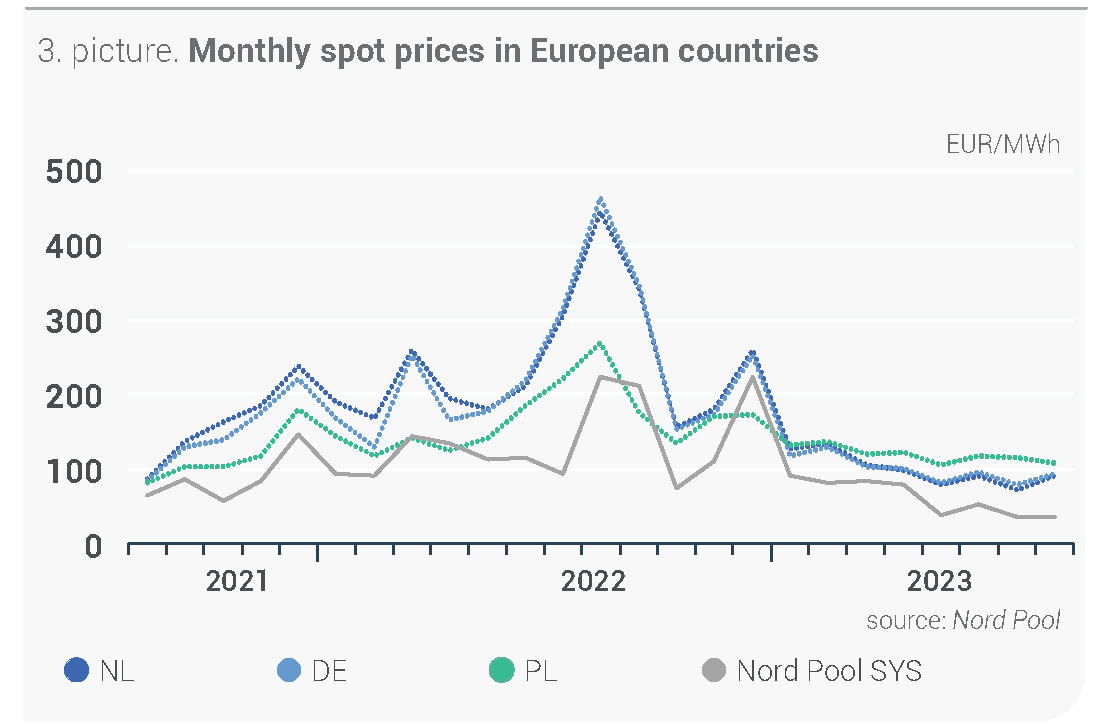

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

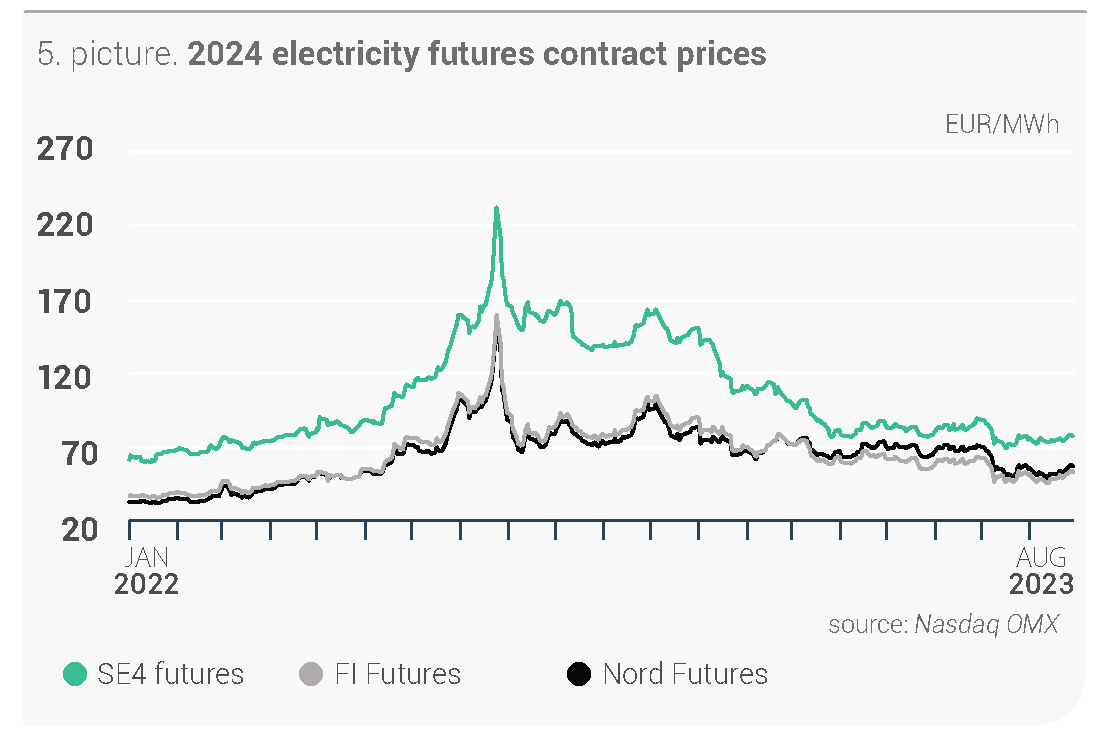

Elektri futuurlepingute hinnad langesid

Möödunud kuul püsis elektri futuurlepingute hindade langustrend, mida põhjustas jätkuvalt Põhjamaade hüdrobilanss. Augusti sademete hulk oli normist kõrgem ja see põhjustas hüdrobilansi paranemist -0,7 TWh pealt kuu alguses 8,2 TWh peale üle normi augusti lõpus.

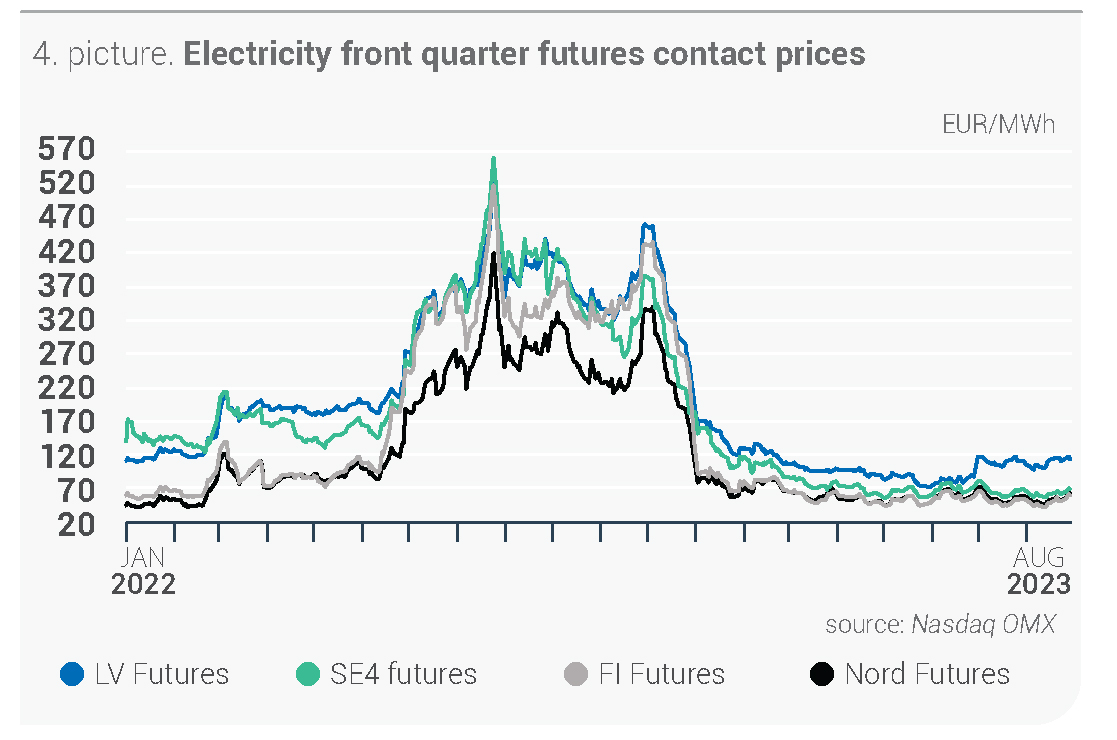

Süsteemi järgmise kuu lepingu (Nordic Futures) keskmine hind oli augustis 39,87 eurot/MWh, mis tähendab juuli andmetega võrreldes 17% langust. Augusti lõpus oli lepingu hind kõrgem – 45,75 eurot/MWh. Mõõdukas, 6% langus leidis aset süsteemi IV kvartali lepingu raames, mille hind oli keskmiselt 53,80 eurot/MWh ja kuu lõpus 60,80 eurot/MWh. Järgmise aasta süsteemi lepingu hind langes 8% keskmiselt 53,84 eurole/MWh, augusti lõpus oli see 57,00 eurot/MWh.

Läti järgmise kuu lepingu hind langes augustis 5% 83,99 eurole/MWh, kuu lõpus oli see 88,65 eurot/MWh. Läti IV kvartali lepingu keskmine hind oli 108,99 eurot/MWh ehk 2% madalam kui juulis. Augusti lõpus oli lepingu hind 112,80 eurot/MWh.

Läti hind Rootsi hind Soome hind Süsteemihind

Joonis 4. Elektri järgmise kvartali futuurlepingute börsihinnad (allikas: Nasdaq OMX)

Rootsi hind Soome hind Süsteemihind

Joonis 5. Elektri 2024. aasta futuurlepingute börsihinnad (allikas: Nasdaq OMX)*

*Jaanuaris lõpetas Nasdaq OMX madala likviidsuse tõttu Läti järgmise aasta lepingutega kauplemise.

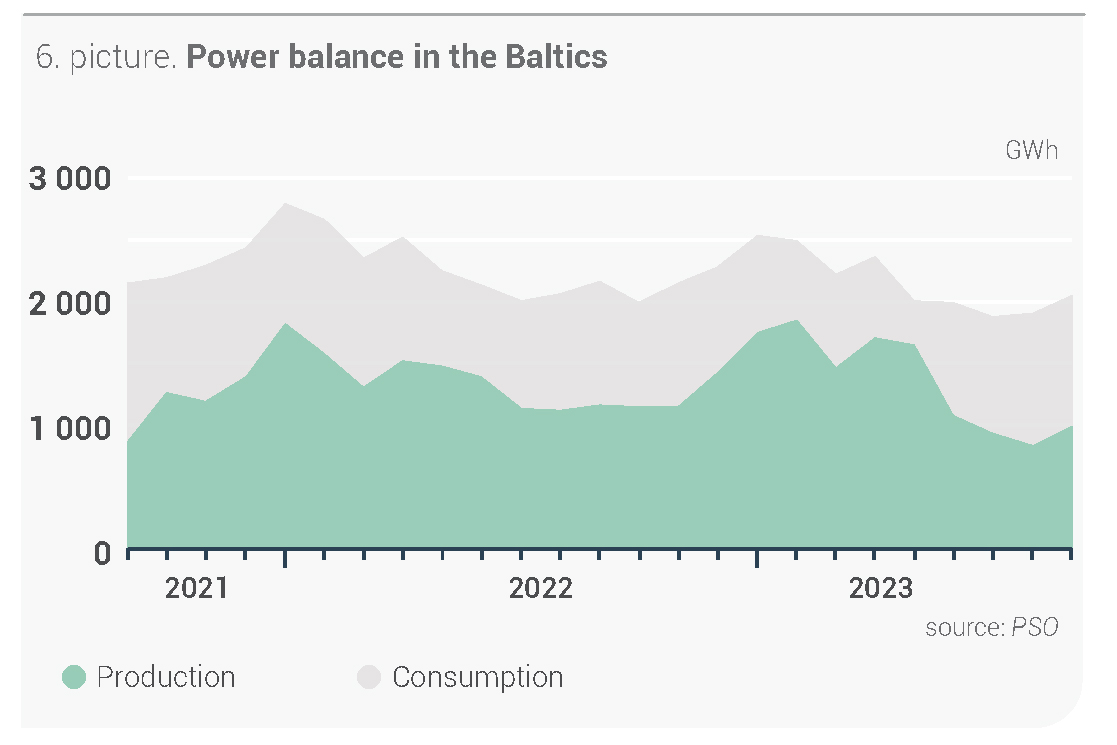

Elektri import Baltimaades kasvas

Elektri tarbimine oli Baltimaades möödunud kuul 5% väiksem kui 2022. aasta augustis, ent kuumalaine tõttu oli see samas 7% suurem kui juulis ehk 2050 GWh. Läti tarbimine langes augustis mulluse sama perioodiga võrreldes 5% ehk 514 GWh peale, mis oli 8% suurem kui kuu varem. Leedus tarbitud elektri kogus – 943 GWh – oli 2022. aasta augustiga võrreldes 7% väiksem. Eestis tarbiti augustis 593 GWh elektrit ehk 4% vähem kui eelmise aasta augustis. Samal ajal oli nii Leedu kui ka Eesti elektritarbimine juuliga võrreldes 7% suurem.

Baltimaades toodeti augustis elektrit kokku 995 GWh ehk 19% rohkem kui eelnenud kuul. Lätis kasvas elektri tootmine 87% ehk 206 GWh-ni. Möödunud kuul toodeti Leedus elektrit 464 GWh, mida on juuliga võrreldes 11% rohkem. Eesti elektritoodang kasvas 6% ehk 325 GWh-le.

Tarbimine Tootmine

Joonis 6. Baltimaade elektribilanss (allikas: PSO)

Augustis oli Baltimaade elektri tarbimise ja tootmise suhe 49%. Lätis oli see 40%, Leedus 49% ja Eestis 55%.

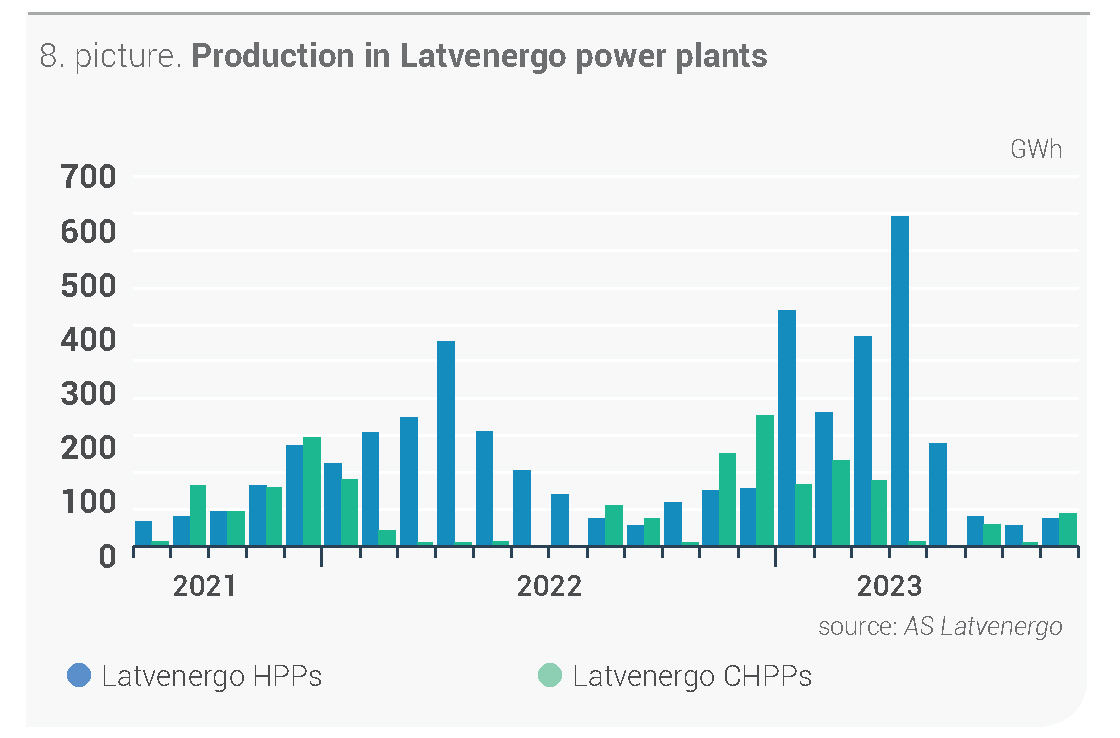

Järsemalt kasvas tootmine Latvenergo soojuselektrijaamades

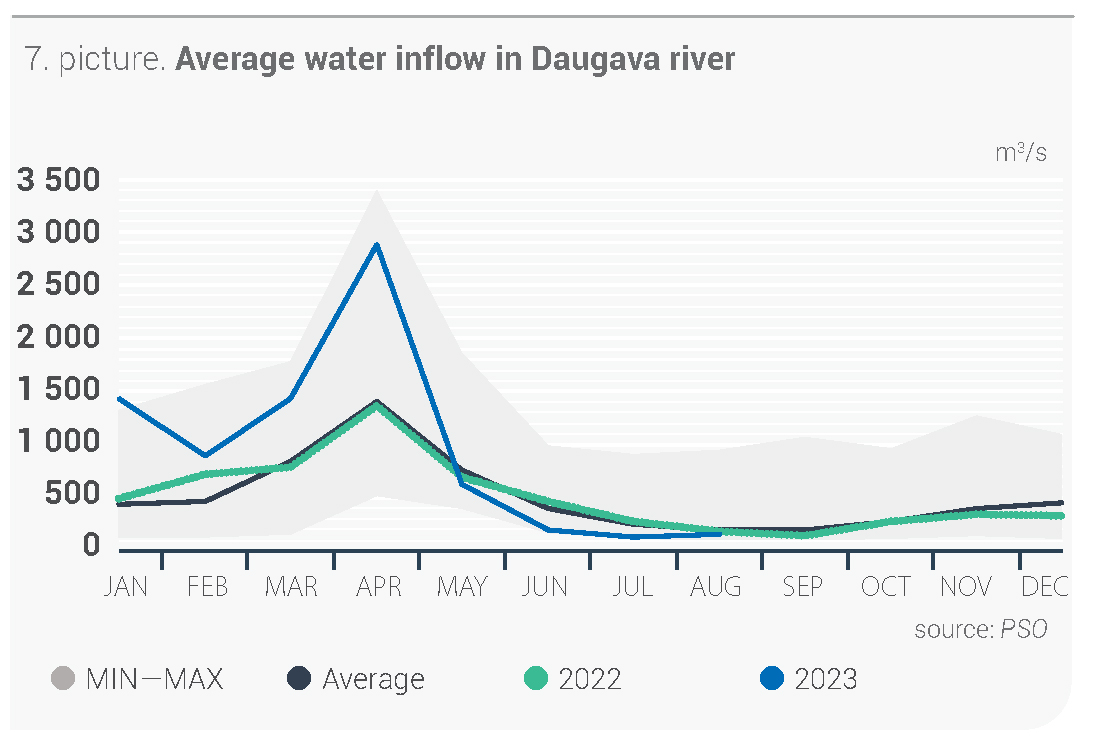

Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel oli augustis sademete koguhulk Lätis 144,7 mm, mis on kuu normist (76,8 mm) 88% suurem. See soodustas augustis Daugava juurdevoolu eelmise kuuga võrreldes 19% kasvu 151 m3/s peale. Kui aga vaadata paljude aastate keskmist, siis on näha, et juurdevool oli ikkagi 24% normist väiksem.

MIN-MAX Keskmine

Joonis 7. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

Möödunud kuul kasvas elektrienergia tootmine Latvenergo hüdroelektrijaamades juuli tootmisega võrreldes 32% ehk 76 GWh-ni. Samal ajal tootsid Latvenergo soojuselektrijaamad turu nõudluse tõttu elektrit kaheksa korda rohkem kui kuu varem – kokku 87 GWh.

Riia soojuselektrijaamad Daugava hüdroelektrijaam

Joonis 8. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang

Energiatoodete hinnad kerkisid mõõdukalt

Toornafta tulevase lepingu hind (Brent Crude) oli möödunud kuul keskmiselt 85,10 USA dollarit barreli eest ehk 7% kõrgem kui juulis, augusti lõpus oli see 86,86 USA dollarit barreli eest.

Nafta hinna kasvu põhjustasid augustis mitmed tegurid. Pakkumise poolel oli olukord pingeline – OPEC+ jätkas nafta tootmise vähendamist, samuti teatasid Saudi Araabia ja Venemaa, et jäävad septembris vabatahtliku tootmise vähendamise juurde, mis on 1,3 miljonit barrelit päevas. Seejuures kerkisid kuu esimeses pooles esile kartused nafta transiidi pärast mööda Musta merd Venemaa ja Ukraina vahelise sõja tõttu. Lisaks nimetatud asjaoludele soodustasid naftahinna kasvu ka teated USA tööstuslike toornaftavarude vähenemisest. Samal ajal kõlasid kuu teises pooles teated USA võimalikust sanktsioonide leevendamisest Iraani ja Venezuela vastu. Augustis püsisid kartused üleilmse majanduse arengu, USA intressimäärade jätkuva tõstmise ja Hiina prognoositust madalama majanduse tervenemise tempo pärast.

Söe järgmise kuu lepingu (API2) hind kasvas augustis 9% ehk keskmiselt 118,67 USA dollarini tonni eest, kuu lõpus oli see 118,75 USA dollarit tonn.

Söehindade kujundamisel järgiti endiselt maagaasi hindade liikumist. Seejuures valitsesid turul kartused, et Austraalia veeldatud maagaasi (LNG) pakkumise võimalikud häired võivad põhjustada suuremat nõudlust söe järele. Augustis täheldati söe ekspordi häireid Columbiast ja Lõuna-Aafrikast, kuid neid kompenseeris osaliselt suurem söe pakkumine Austraaliast. Hindade järsemat kasvu turul piirasid suured söevarud Aasias ja Euroopas.

Järgmise kuu maagaasilepingu (Dutch TTF) keskmine hind oli 34,71 eurot/MWh, mis oli juuli andmetega võrreldes 11% kõrgem. Augusti lõpus oli lepingu hind 35,99 eurot/MWh.

Peamine maagaasi hinna kasvu põhjus olid plaanitud töötajate streigid Austraalia kolmes LNG tehases, mis võivad mõjutada kuni 10% kogu maailma LNG pakkumisest. Kuigi augusti teises pooles jõuti ühe tehase töötajatega kokkuleppele, esineb jätkuvalt oht, et streiki alustatakse ülejäänud kahes tehases. Augustis mõjutasid maagaasi hinda ka plaanilised ja plaanivälised seisakud, samuti järgmisel kuul eesseisev hooldustööde teine etapp Norra gaasitöötlemistehastes. Augustis püsis konkurents Aasia turuga ja nii jätkus Euroopa LNG impordi eelmiste kuude trend ning import langes viimase aasta madalaimale tasemele. Euroopa maagaasihoidlate täituvus jõudis aga juba augustis Euroopa Komisjoni kehtestatud kohustusliku eesmärgini (90% täituvus 1. novembriks) ning Gas Infrastructure Europe’i andmetel oli maagaasihoidlate täituvus augusti lõpus 93%, mida on 12% rohkem kui 2022. aasta augusti lõpus.

Euroopa saastekvootide (EUA Futures) 23. detsembri lepingu hind oluliselt ei muutunud – see langes juuliga võrreldes 2% keskmiselt 86,06 eurole/t ja augusti lõpus oli see 85,76 eurot/t.

Möödunud kuul oli saastekvootide hind kõikuv, järgides hinnamuutusi seotud energiatoodete turgudel. Samal ajal esines kvooditurul augustis väiksem pakkumine, mis oli seotud kavandatava oksjonimahtude vähendamise, väiksema nõudluse ja müügiaktiivsuse ning samuti spekulatiivsete tehingutega.