Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Ilmastikuolude mõjul hinnad langesid

- -Elektrihinnad langesid

- -Elektri futuurlepingute hinnad langesid

- -Lätis kattis tootlus 145% elektritarbimisest

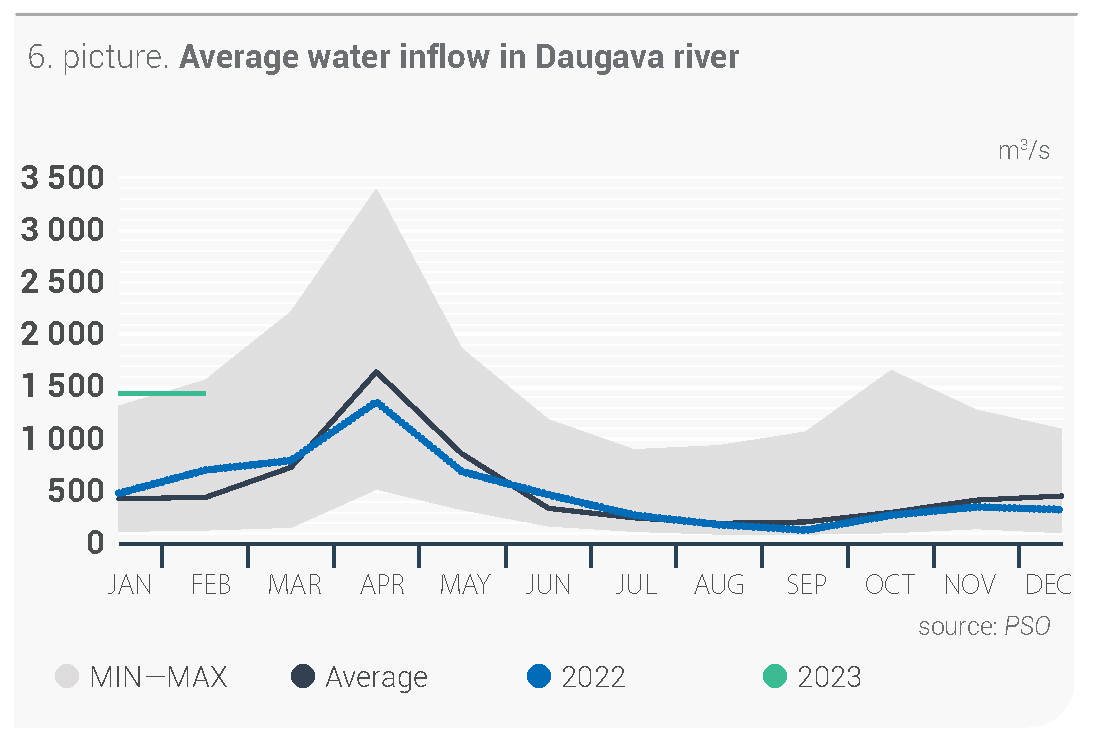

- -Daugava juurdevool oli jaanuaris pärast 1988. aastat kõrgeimal tasemel

- -Maagaasi järgmise kuu lepinguhind langes 47%

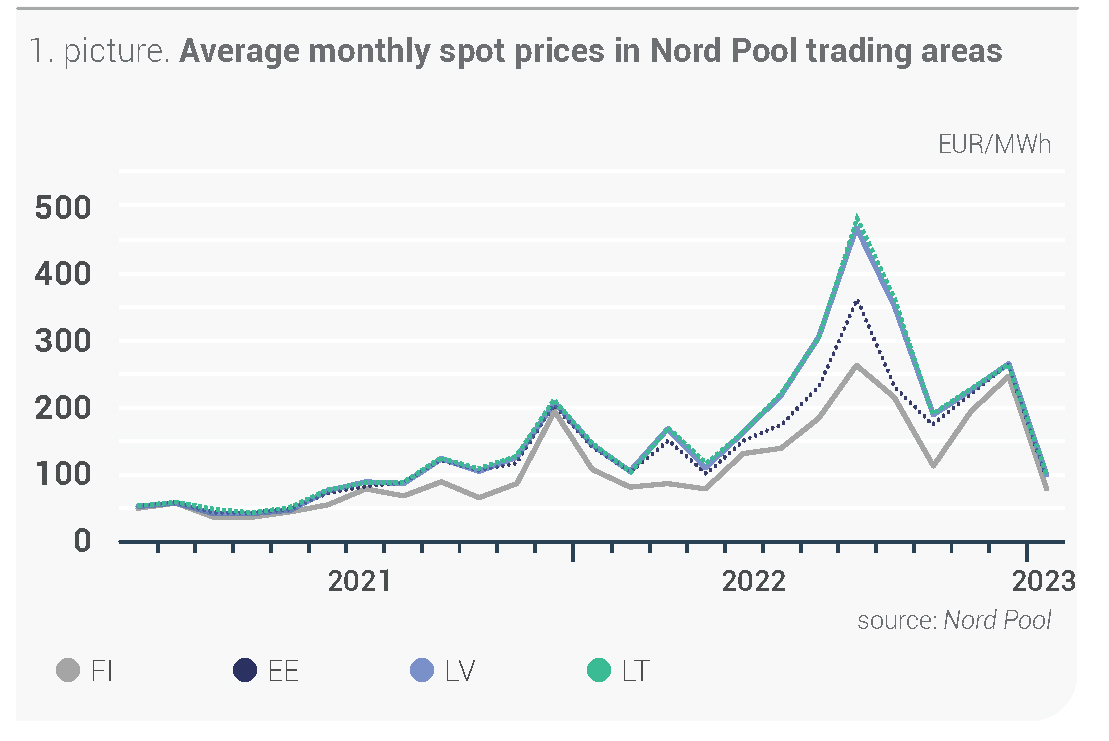

Jaanuaris langesid elektrihinnad kogu Nord Pooli piirkonnas. Nord Pooli kuu keskmine süsteemihind oli 91,24 eurot/MWh ehk 38% madalam kui detsembris. Leedus oli detsembri keskmine elektrihind 103,06 eurot/MWh ja Eestis 99,27 eurot/MWh, mõlemas müügipiirkonnas langes elektrihind eelmise kuu andmetega võrreldes 51%. Lätis oli jaanuari keskmine elektrihind 99,74 eurot/MWh ehk 52% madalam kui detsembris. Möödunud kuul kõikus Balti riikides tunnihind vahemikus 0,05 eurot/MWh kuni 263,74 eurot/MWh.

Soome Eesti Läti Leedu

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Jaanuaris oli hinnakõikumiste peamine põhjus ebatavaliselt soe ja niiske ilm. Möödunud kuul vähenes Nord Pooli piirkonnas elektritarbimine detsembriga võrreldes 2% ja oli 5% väiksem kui 2022. aasta jaanuaris. Hinnalangusele aitas kaasa ka piirkonna tuuleelektrijaamade tootluse 29% kasv võrreldes eelmise kuuga. Jaanuaris langesid ka energiatoodete hinnad – maagaasi järgmise kuu lepinguhind (Dutch TTF) langes 47% ehk keskmiselt 64,78 euroni/MWh, söe järgmise kuu lepinguhind (API2) langes 25% ehk keskmiselt 167,42 USA dollarini tonni eest, Euroopa saastekvootide (EUA Futures) hind langes 5% ehk keskmiselt 83,03 euroni tonni eest. Lisaks mõjutas Balti riikides piirkonna elektrihinna langust ka taastuvenergia ressursside – vee- ja tuuleenergia – tootluse kasv ning 28% suurem energiavoog Soomest ja 6% suurem energiavool Rootsi SE4 müügipiirkonnast.

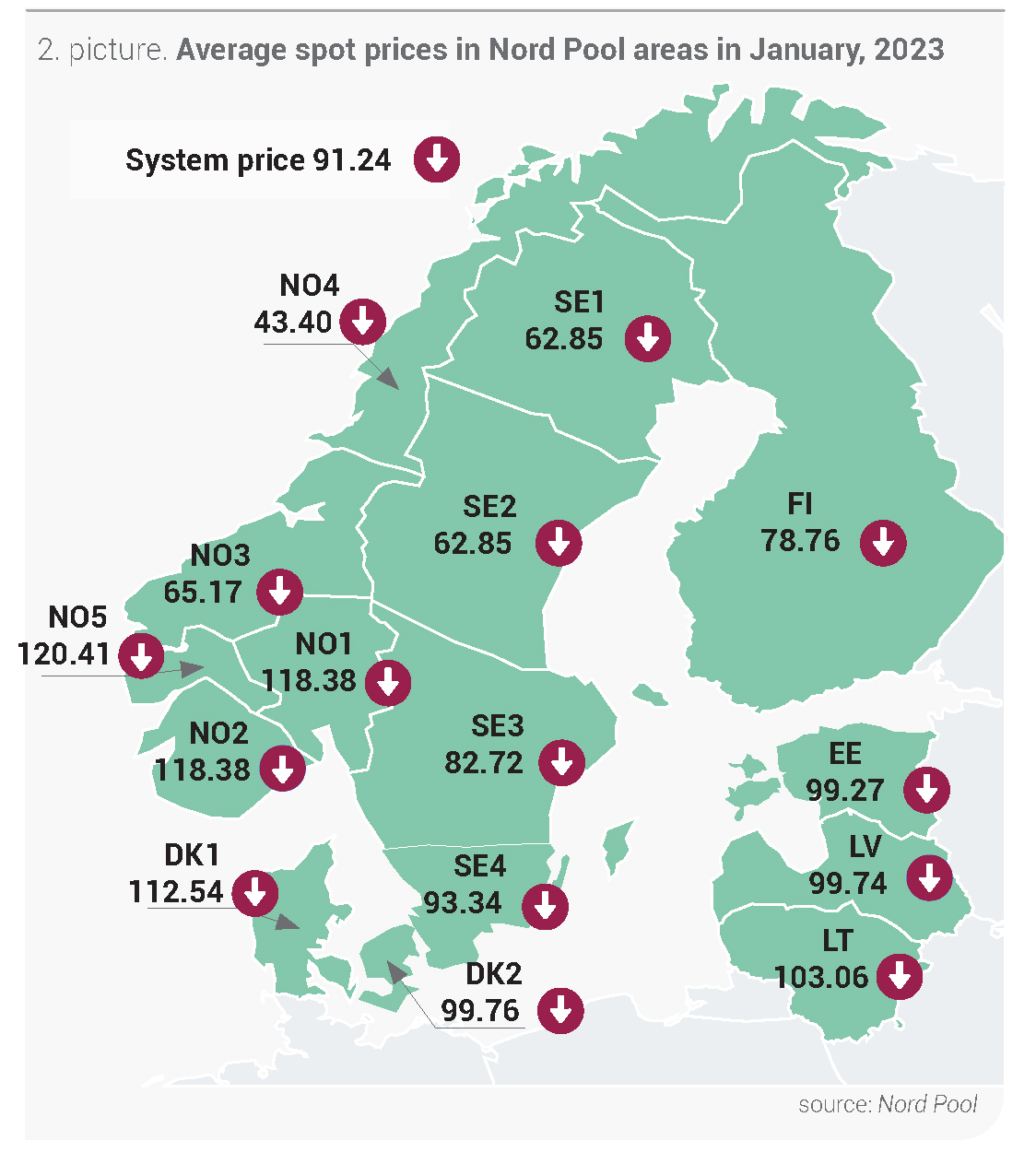

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades jaanuaris (allikas: Nord Pool)

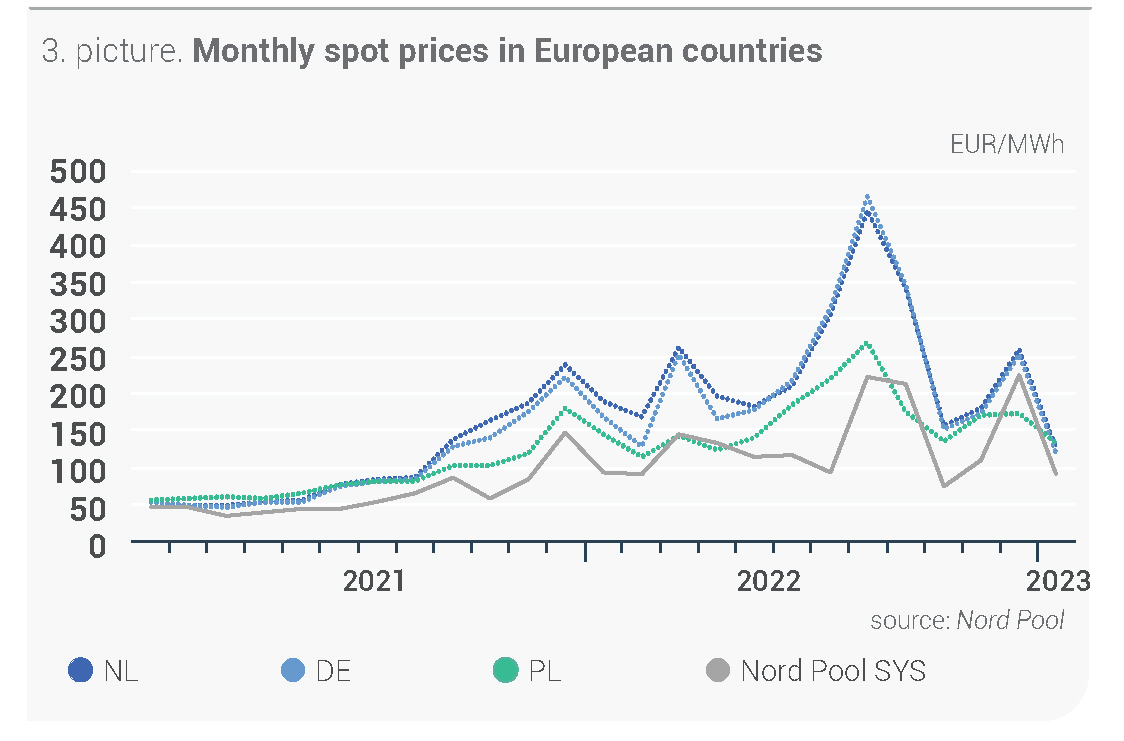

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

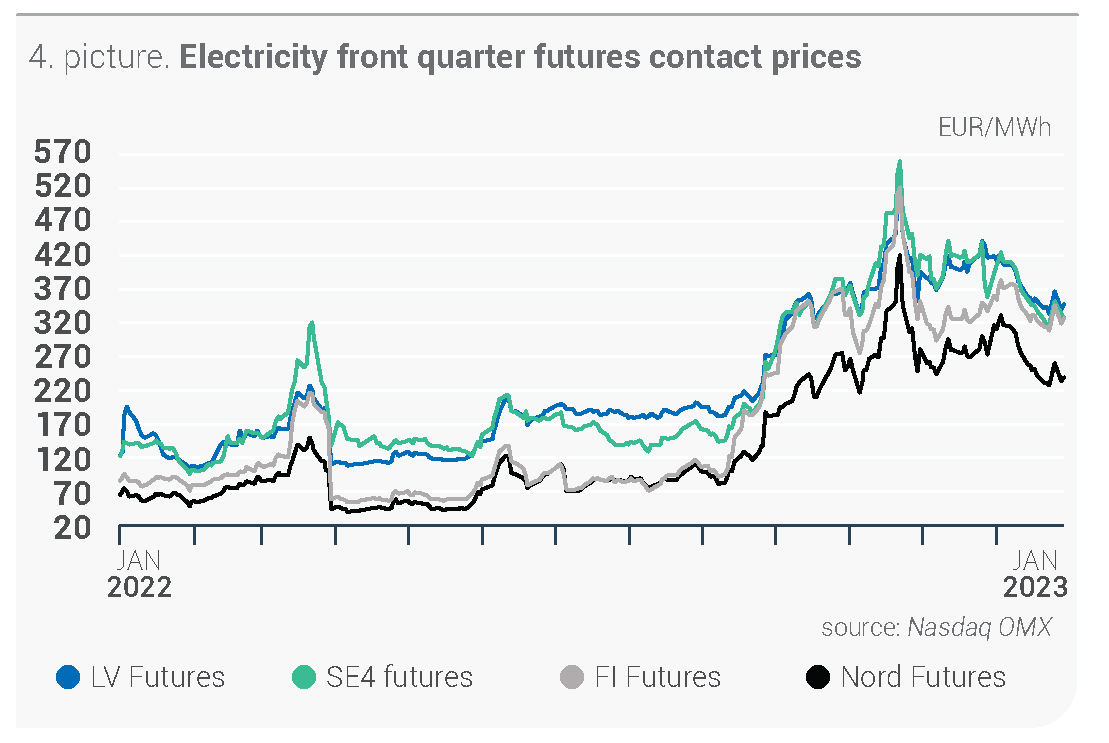

Elektri futuurlepingute hinnad langesid

Jaanuaris oli talvehooaja kohta ebatavaliselt soe ja sademeterohke ilm. See soodustas energiatoodete hinna langust ja Põhjamaade hüdrobilansi taseme tõusu – 9,4 TWh-lt jaanuari algul kuni 8,3 TWh-ni alla normi kuu lõpus. Nimetatud tegurite kooslus stimuleeris elektri futuurlepingute hindade langust.

Jaanuaris langes järsult järgmise kuu süsteemilepingu (Nordic Futures) hind detsembri andmetega võrreldes 53% ehk keskmiselt 265,30 euroni/MWh ning jaanuari lõpus oli see madalamal tasemel – 104,45 eurot/MWh. Sarnase trendiga oli ka selle aasta II kvartali süsteemilepingu hind, langedes 56% ja selle keskmine hind oli jaanuaris 77,09 eurot/MWh. Kuu lõpus oli lepinguhind 72,00 eurot/MWh. 2024. aasta süsteemilepingu keskmine hind oli jaanuaris 73,35 eurot/MWh ehk langes 15% ja oli jaanuari lõpus 69,00 eurot/MWh.

Läti järgmise kuu keskmine lepinguhind oli 183,16 eurot/MWh ehk langes 51%, olles kuu lõpus 142,45 eurot/MWh. Möödunud kuul langes Lätis II kvartali lepinguhind 48% ehk keskmiselt 152,39 euroni/MWh, olles kuu lõpus 129,00 eurot/MWh. Jaanuaris lõpetas Nasdaq OMX madala likviidsuse tõttu Läti järgmise aasta lepingutega kauplemise.

Läti hind Rootsi hind Soome hind Süsteemihind

Joonis 4. Elektri järgmise kvartali futuurlepingute börsihinnad (allikas: Nasdaq OMX)

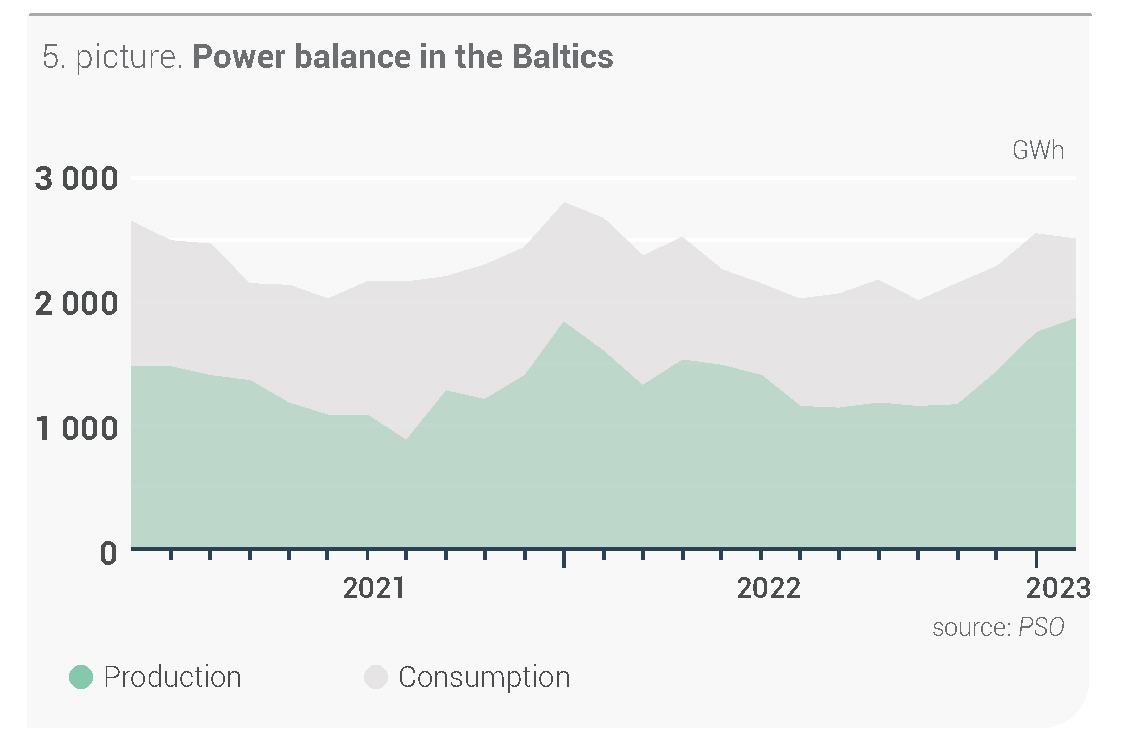

Lätis kattis tootlus 145% elektritarbimisest

Elektrienergia kogunõudlus oli Balti riikides jaanuaris 2504 GWh ehk 2% väiksem kui detsembris ja 6% väiksem kui 2022. aasta jaanuaris. Möödunud kuul vähenes Lätis elektritarbimine möödunud aasta jaanuariga võrreldes 9% ehk 609 GWh-ni. Leedus tarbiti jaanuaris 1088 GWh elektrienergiat ehk möödunud aasta vastava perioodiga võrreldes 8% vähem. Samas jäi Eestis elektrinõudlus 2022. aasta jaanuariga samale tasemele ehk oli 808 GWh.

Balti riikides kasvas elektritootmine detsembriga võrreldes 6% ning möödunud aasta jaanuariga võrreldes 17%, kokku toodeti 1852 GWh elektrit. Lätis kasvas elektritootmine detsembriga võrreldes järsult 51%, olles 71% suurem kui 2022. aasta jaanuaris ehk 884 GWh. Leedus toodeti jaanuaris elektrit vaid 449 GWh ehk 6% vähem kui kuu varem, kuid 6% rohkem kui möödunud aasta samal perioodil. Möödunud kuul langes Eestis elektritootmine – 519 GWh – detsembri andmetega võrreldes 24% ja võrreldes 2022. aasta jaanuari tootmismahuga 19%.

Tootmine Tarbimine

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Jaanuaris kasvas elektri tootmise ja tarbimise suhe Balti riikides 74 %-ni. Lätis oli see osakaal 145%, Leedus 41% ning Eestis oli elektri tootmise ja tarbimise suhe 64%.

Jaanuaris oli peale 1988. aastat suurim Daugava juurdevool.

Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel oli käesoleva aasta jaanuar vaatluste ajaloos alates 1924. aastast niiskusastmelt jaanuaride lõikes 3. kohal, sademete koguhulk ulatus Lätis 80,9 mm-ni ehk 60% üle kuu normi (50,5 mm). Daugava juurdevool oli jaanuaris 1439 m3/s ehk tegemist oli suurima juurdevooluga alates 1988. aastast. Võrreldes 2022. aasta jaanuari andmetega suurenes tänavu juurdevool 195%.

Vahemik min–max Keskmine

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

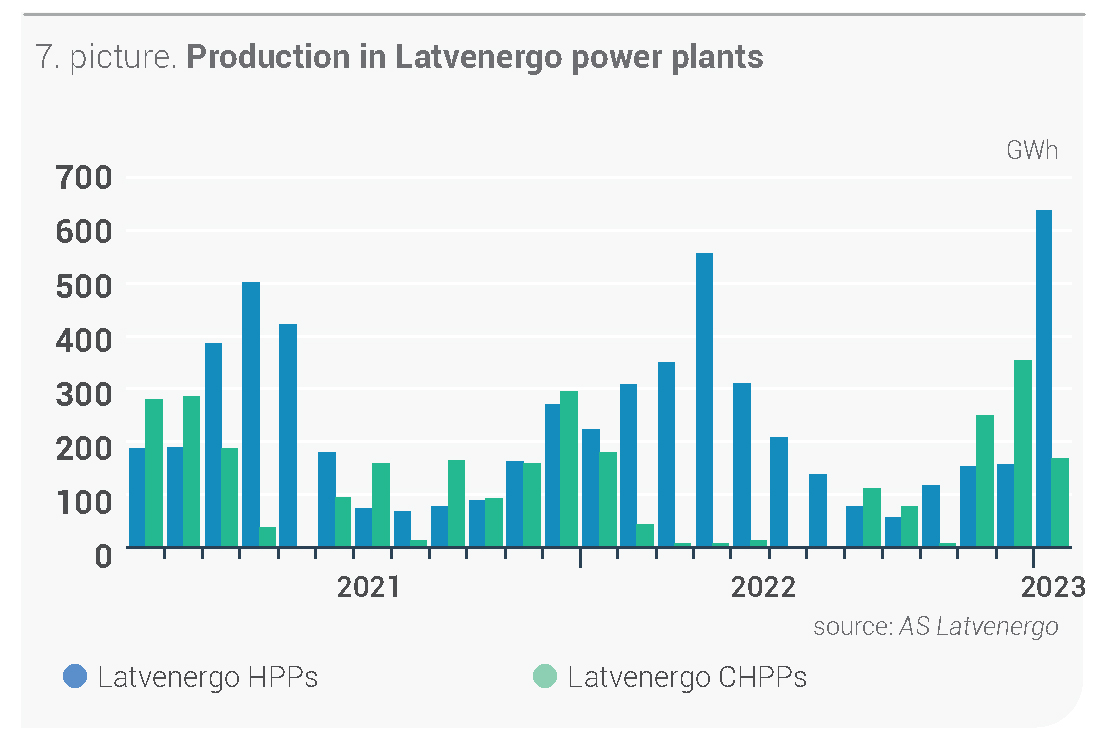

Latvenergo hüdroelektrijaamad tootsid jaanuaris 638 GWh elektrit ehk detsembri hüdroelektrijaamade tootlusega võrreldes 309% rohkem ning 185% rohkem kui möödunud aasta jaanuaris. Samas toodeti Latvenergo soojuselektrijaamades möödunud kuul elektrit kokku 169 GWh ehk 52% vähem kui detsembris ning 7% vähem kui möödunud aasta samal perioodil – selle tingis peamiselt turunõudlus.

Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang

Maagaasi järgmise kuu lepinguhind langes 47%

Toornafta futuurlepingu (Brent Crude) hind tõusis jaanuaris eelmise kuuga võrreldes 3% ja lepingu keskmine hind oli 84,06 USA dollarit barreli eest. Jaanuari lõpus oli lepinguhind 84,90 USA dollarit barreli eest.

Jaanuaris tõusid naftahinnad mõõdukalt Hiina majanduse elavnemise tõttu, kuna riigis leevendati Covid-19 piiranguid, mis soodustas naftanõudluse osas optimismi. USA dollari langus teiste peamiste valuutakorvide suhtes suurendas teisi valuutasid kasutavate investorite huvi. Samal ajal järgis OPEC+ esialgset plaani ja jätkas naftatootmise kärpimist 2 miljoni barreli võrra päevas.

Möödunud kuul langes kivisöe järgmise kuu lepingu (API2) hind 25% ehk keskmiselt 167,42 USA dollarini tonni eest, olles jaanuari lõpus madalama hinnaga – 139,00 USA dollarit tonni eest.

Möödunud kuu söehinna langus Euroopas tulenes peamiselt suurtest söevarudest sadamates, piisavast pakkumisest, aga ka soojade ilmade tõttu vähenenud nõudlusest kivisöe järele. Lisaks sellele oli ka Hiinas aastavahetuse pidustuste ja tööstussektori vähenenud aktiivsuse tõttu märgata väiksemat nõudlust kivisöe järele. Samal ajal otsustas Hiina jaanuaris pärast enam kui kaheaastast keelustamist jätkata söe importi Austraaliast. Möödunud kuul mõjutas söelepingu hinna kõikumist ka maagaasi madalam turuhind. Kuigi ilmastikunähtus La Niña piiras jaanuaris jätkuvalt Austraalia söepakkumist, on veebruari väljavaated soodsad.

Maagaasi järgmise kuu lepingu (Dutch TTF) hind langes jaanuaris 47% ehk keskmiselt 64,78 euroni/MWh. Kuu lõpus langes aga lepinguhind 55,16 euroni/MWh.

Euroopas oli jaanuaris temperatuur üle normi, mille tulemusena maagaasi tarbimine vähenes ning Euroopa maagaasihoidlate täituvus püsis kõrge ja oli jaanuari lõpus 72% koguvõimsusest ehk 35% kõrgem kui möödunud aasta jaanuaris. Lisaks mõjutasid maagaasi hinda jätkuvalt taastuvenergia ressursside tootlus ja stabiilselt suured veeldatud maagaasi tarned. Jaanuari lõpus taastas osaliselt tootmise USA Freeporti veeldatud maagaasi tehas, mis tarnib suurema osa veeldatud maagaasist Euroopasse.

Jaanuaris langes saastekvoodi (EUA Futures) hind 5% ehk keskmiselt 83,03 euroni tonni eest ja oli kuu lõpus kallima hinnaga – 93,01 eurot tonni eest.

Alates 9. jaanuarist soodustas kvoodituru aktiivsust esmaste enampakkumiste taasavamine. Saastekvoodi hind oli möödunud kuul kõikuv, kuid selle langusele kuu lõikes aitas kaasa nii taastuvenergia ressursside suurem tootlus kui ka energiaressursside hinna langus. Kuu lõpus mõjutas saastekvootide hinnatõusu peamiselt turuosaliste positsioonide tehniline (automaatne) sulgemine.