Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Baltimaades kasvas taastuvate energiaressursside tootlus

- -Baltimaades elektri hind langes

- -Elektri futuurlepingute hind langeb jätkuvalt

- -Baltimaade elektritootlus kasvas

- -Daugava juurdevool oli 60% suurem kui veebruaris

- -Energiatoodete hinnalangus

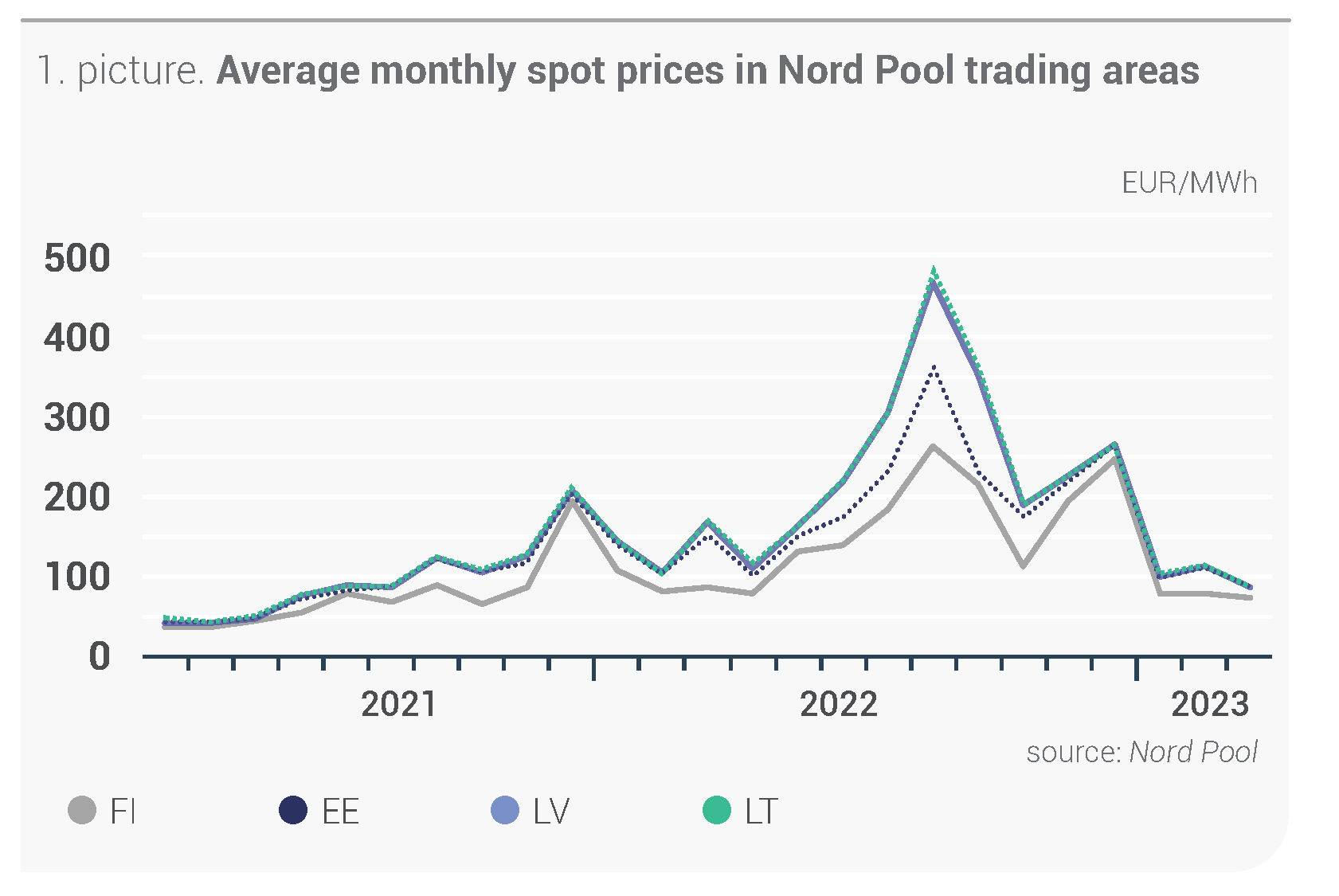

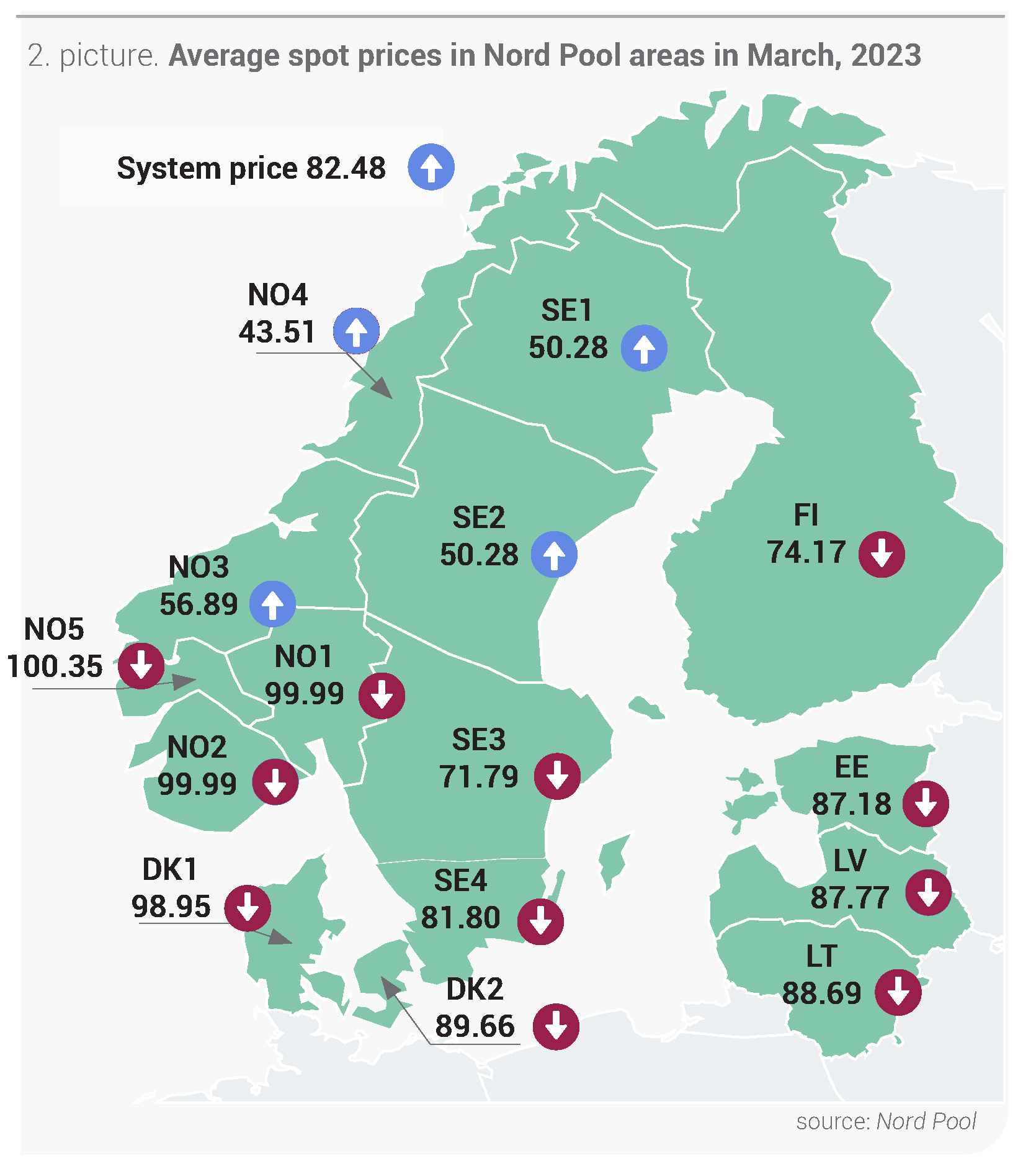

Märtsis oli elektri hind Balti regioonis langustrendis, samas kui Nord Pooli regioonis täheldati üldiselt nii hinnatõusu kui ka -langust. Kõigis Balti riikides langes elektrihind 23% ja sellest tulenevalt oli märtsi keskmine hind Leedus 88,69 eurot/MWh, Lätis 87,77 eurot/MWh ja Eestis 87,18 eurot/MWh. Märtsis kõikus Baltimaades tunnihind vahemikus 1,78 eurot/MWh kuni 217,09 eurot/MWh. Möödunud kuul tõusis Nord Pooli süsteemihind 1% ehk keskmiselt kuni 82,48 euroni/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Märtsis võis täheldada energiatoodete ja saastekvootide hinnalangust. Samal ajal aitas möödunud kuu suurem sademetehulk kaasa Põhjamaade hüdroreservuaaride täituvuse tõusule kuni 4 % alla normi. Nord Pooli süsteemihind ei sattunud langustrendi tänu veebruarikuust 11% suuremale elektritarbimisele Nord Pooli piirkonnas ning oli ka möödunud aasta märtsiga võrreldes 3% suurem. Lisaks oli Põhjamaade tuuleelektrijaamade tootlus veebruari andmetega võrreldes 10% madalam. Seevastu Baltimaades tingis elektrihinna languse peamiselt taastuvatest ressurssidest elektri tootmise suurenemine – tuuleenergia tootlus kasvas Baltimaades veebruariga võrreldes 26% ja Läti hüdroelektrijaamade tootlus oli 57% kõrgem kui veebruaris. See kompenseeris 20% väiksema elektrivoolu Soomest ja 27% väiksema elektrivoolu Rootsi SE4-st.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades märtsis (allikas: Nord Pool)

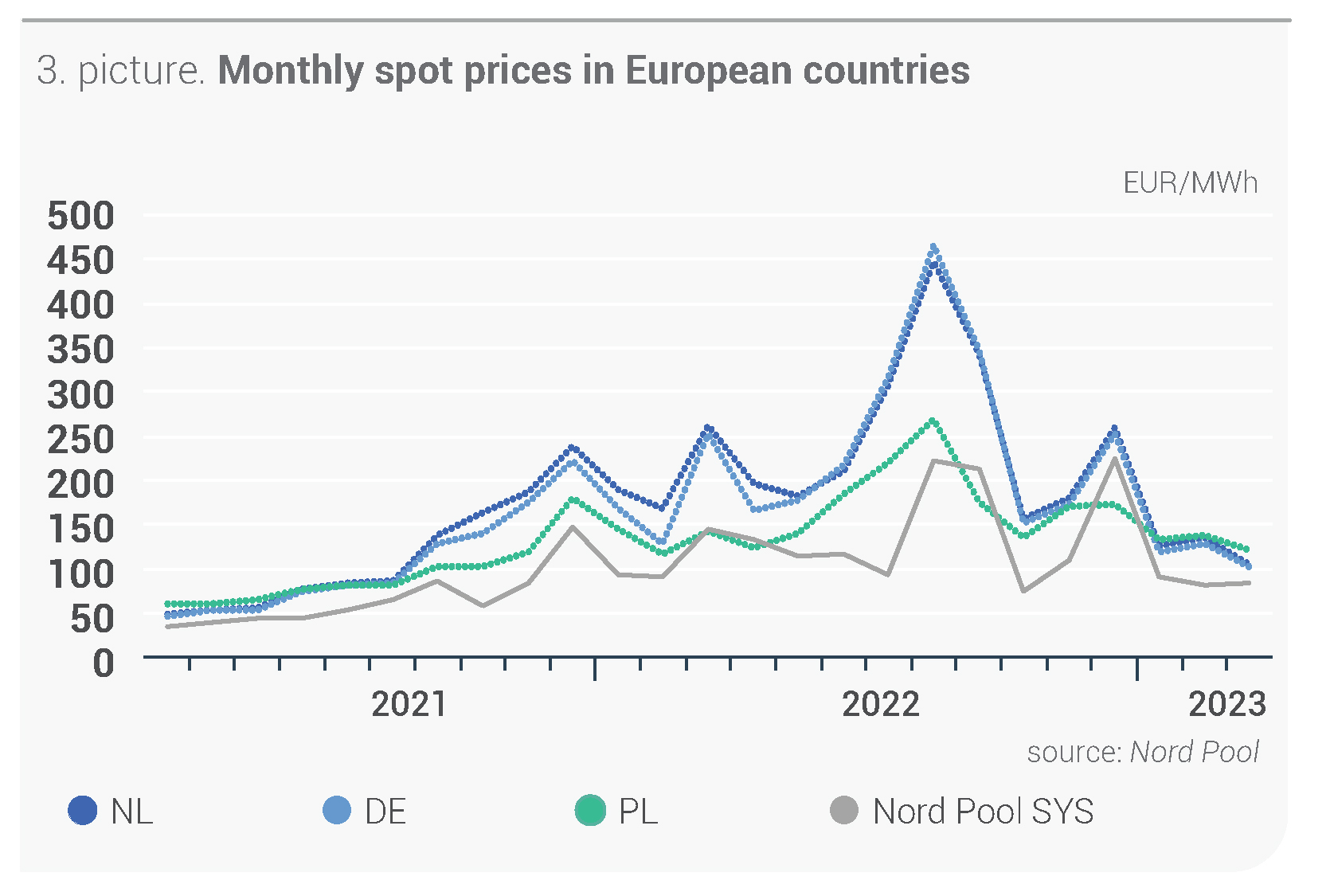

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

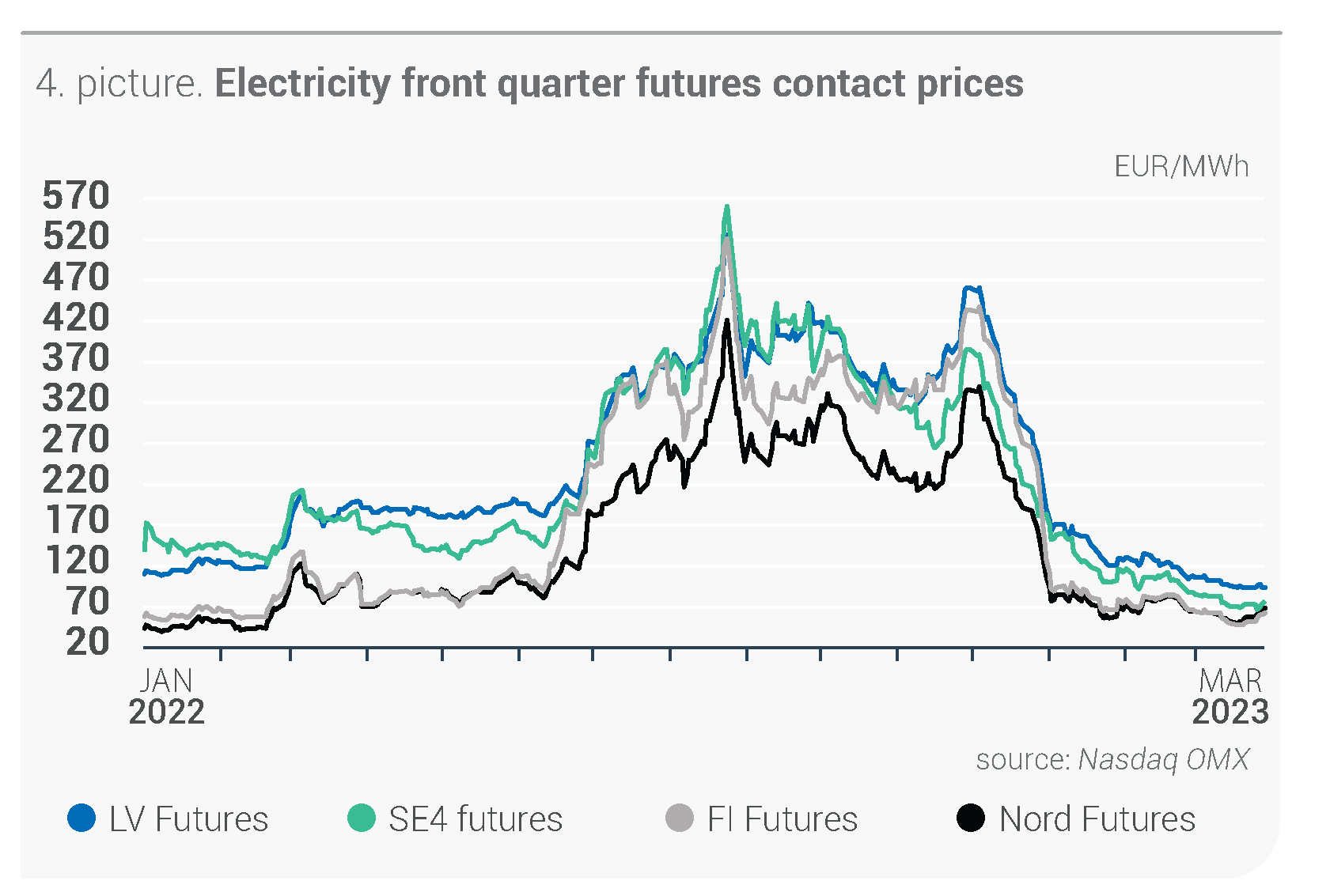

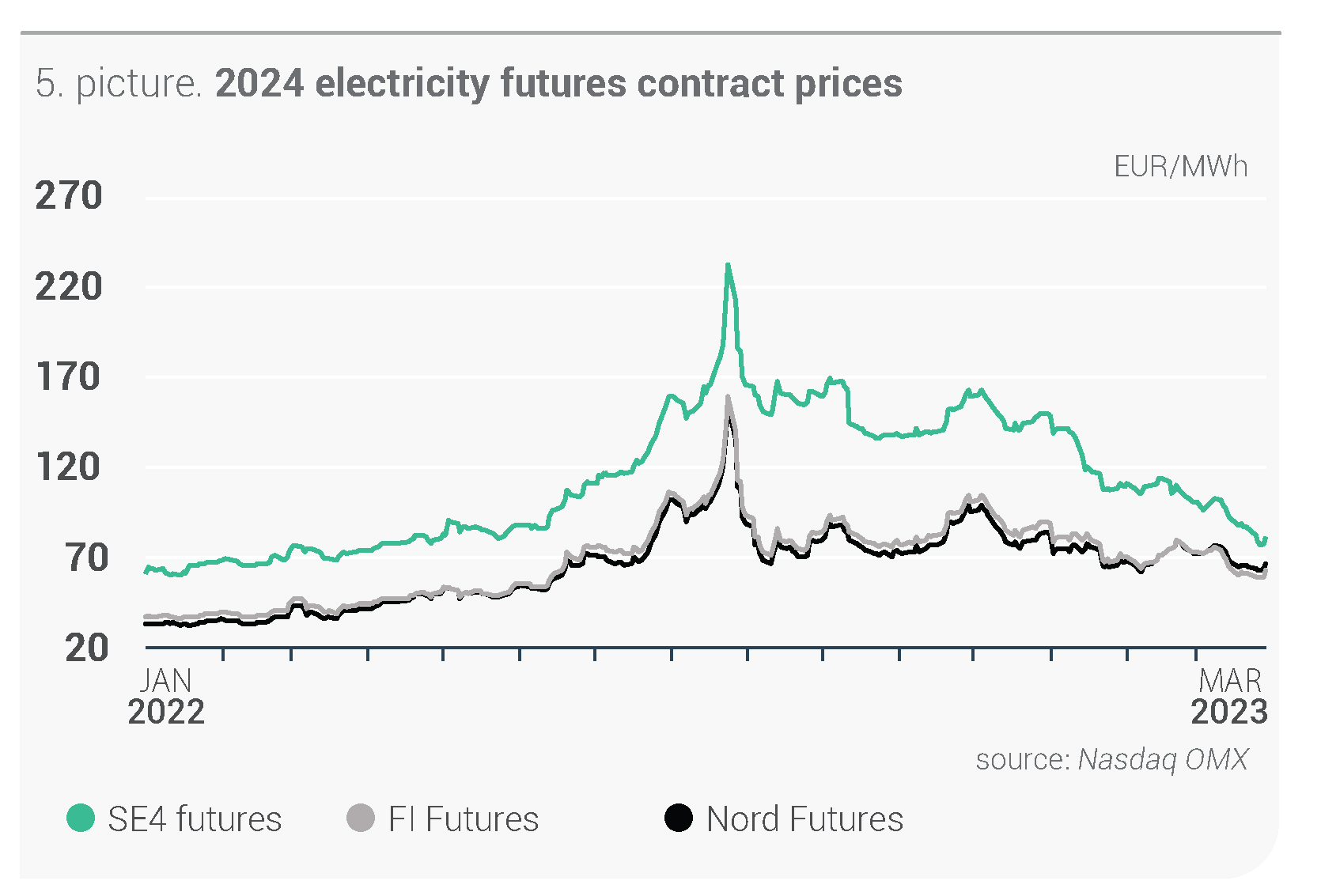

Elektri futuurlepingute hind langeb jätkuvalt

Võrreldes eelmiste kuudega jätkus märtsis elektri futuurlepingute hinnalangus, mille tingis energiatoodete ja saastekvootide odavnemine ja Põhjamaade hüdrobilansi paranenud tase – kuu alguse -7,3 TWh-lt kuu lõpus -4,1 TWh-ni alla normi.

Märtsis langes süsteemi järgmise kuu lepinguhind (Nordic Futures) 15% ehk keskmiselt 72,50 euroni/MWh, olles kuu lõpus kõrgemal hinnatasemel – 83,50 eurot/MWh. Käesoleva aasta II kvartali keskmine lepinguhind oli 60,58 eurot/MWh, mis on veebruariga võrreldes 20% madalam, märtsi lõpus oli lepinguhind 70,00 eurot/MWh. Samal ajal langes järgmise aasta süsteemilepingu hind vaid 1% ehk 69,32 euroni/MWh, olles kuu lõpus 67,00 eurot/MWh.

Läti järgmise kuu lepinguhind oli märtsis 91,04 eurot/MWh, mis veebruari andmetega võrreldes langes 21% ja oli märtsi lõpus 86,20 eurot/MWh. Möödunud kuul langes Lätis II kvartali lepinguhind 20% ehk keskmiselt 99,91 eurole/MWh, kuu lõpus oli lepinguhind 95,00 eurot/MWh.

Joonis 4. Elektri järgmise kvartali futuurlepingute börsihinnad (allikas: Nasdaq OMX)

Joonis 5. Elektri 2024. aasta futuurlepingute börsihinnad (allikas: Nasdaq OMX)*

* Jaanuaris lõpetas Nasdaq OMX madala likviidsuse tõttu Läti järgmise aasta lepingutega kauplemise.

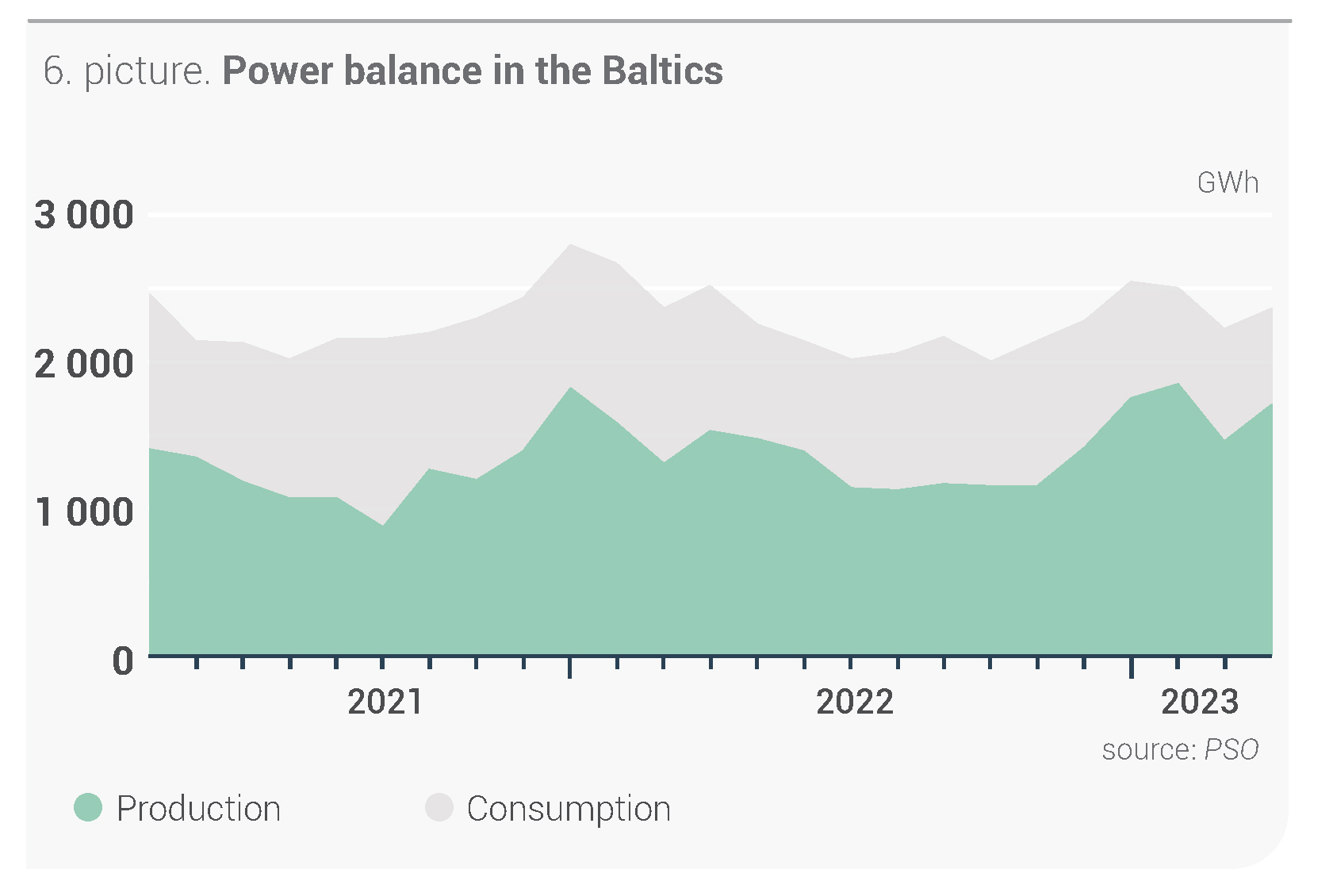

Baltimaade elektritootlus kasvas

Baltikumis tarbiti märtsis elektrit 2367 GWh ehk 6% vähem kui 2022. aasta samal perioodil. Möödunud kuul tarbiti Lätis elektrit 584 GWh ehk 9% vähem kui möödunud aasta märtsis. Sarnane trend oli ka Leedus, kus elektrinõudlus oli märtsis samuti 9% väiksem kui möödunud aasta samal perioodil, ulatudes 1029 GWh-ni. Samal ajal tarbiti Eestis elektrit 754 GWh ehk 1% rohkem kui 2022. aasta märtsis.

Möödunud kuul kasvas elektritootlus Baltimaades veebruariga võrreldes 17%, olles 1717 GWh, see oli ka 12% suurem kui möödunud aasta märtsis. Lätis kasvas elektritootlus veebruari andmetega võrreldes 25% ehk 815 GWh-ni. Ka Leedus kasvas elektritootlus 25% ja kokku toodeti elektrit 470 GWh. Samal ajal jäi Eesti elektritootluse maht eelmise kuu tasemele ja oli 432 GWh.

Joonis 6. Baltimaade elektribilanss (allikas: PSO)

Märtsis kasvas elektri tootmise ja tarbimise suhe Baltimaades 73%-ni. Lätis oli vastav suhe 140%, Leedus 46% ja Eestis 57%.

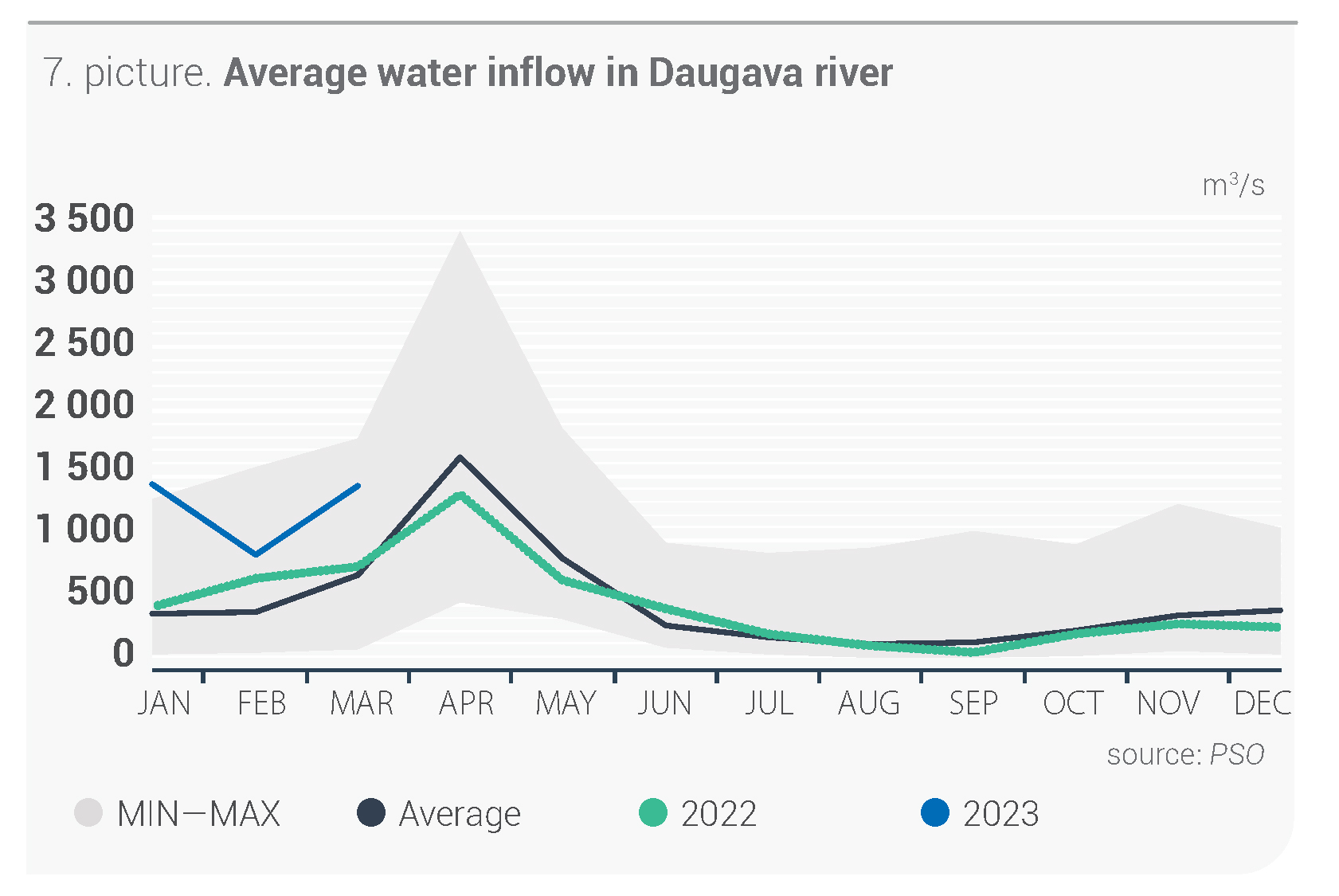

Daugava juurdevool oli 60% suurem kui veebruaris

Läti keskkonna-, geoloogia ja meteoroloogiakeskuse andmetel oli märts viimase 15 aasta vihmaseim märts ning Läti ilmavaatluse ajaloo 7. vihmasem märts (alates 1924. aastast). Lätis moodustas sademete koguhulk (59,6 mm) 62% üle kuu normi (36,9 mm). Daugava juurdevool tõusis märtsis veebruariga võrreldes 60% ja oli 1426 m3/s. Selline juurdevoolumäär on 70% kõrgem kui mitme aasta keskmine tase ja 80% suurem kui 2022. aasta märtsi keskmine.

Joonis 7. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

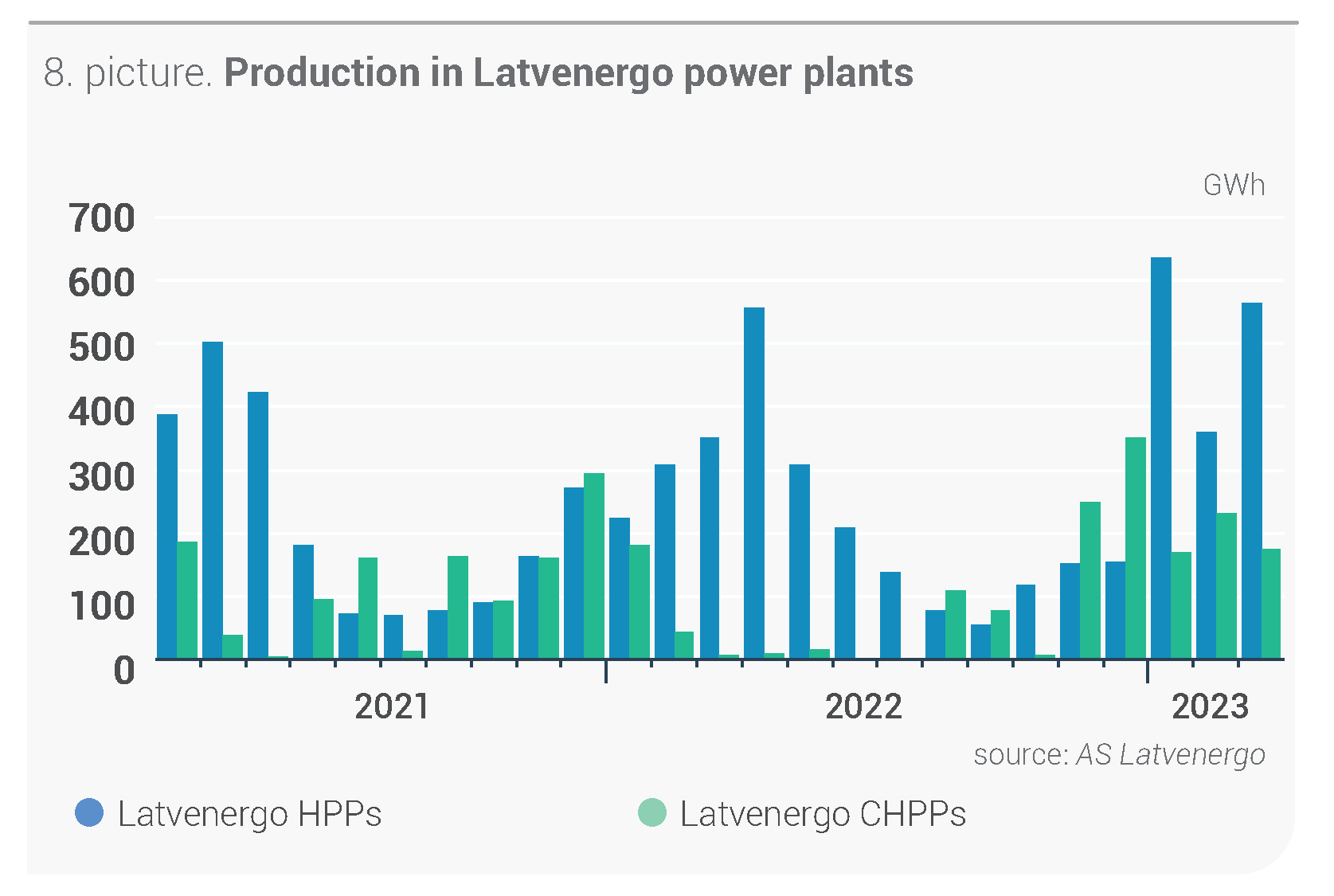

Märtsikuine juurdevoolu suurenemine soodustas Latvenergo hüdroelektrijaamades veebruariga võrreldes 57% elektritootluse kasvu kuni 566 GWh-ni. Samal ajal vähenes Latvenergo soojuselektrijaamades elektritootluse maht eelmise kuuga võrreldes 24% ehk kogutoodang oli 176 GWh elektrit.

Daugava hüdroelektrijaam Latvenergo soojuselektrijaamad

Joonis 8. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang

Energiatoodete hinnalangus

Toornafta futuurlepingu (Brent Crude) hind langes märtsis 5% ehk 79,21 USA dollarile barreli eest, olles kuu lõpus 79,77 USA dollarit barreli eest.

Möödunud kuul määras naftahinna languse peamiselt USA pangandussektori kriis ja mure selle võimaliku mõju pärast maailmamajandusele. Keskpangad jätkasid inflatsiooni ohjeldamiseks intressimäärade tõstmist. Samal ajal piiras naftahinna järsemat langust naftanõudluse järkjärguline kasv Hiinas. Lisaks tegid kuu lõpus muret nafta tarnehäired Iraagist Türgi kaudu. OPEC+ kiitis märtsis heaks plaani vähendada naftatootmist kuni 2023. aasta lõpuni 2 miljoni barreli võrra päevas.

Söe järgmise kuu lepinguhind (API2) oli keskmiselt 130,88 USA dollarit tonni eest ehk 5% vähem kui veebruaris, märtsi lõpus oli lepinguhind 141,00 USA dollarit tonni eest.

Märtsis oli õhutemperatuur tavapärasest muutlikum, kuid tuuleenergia tootluse kasv vähendas nõudlust kivisöe järele. Sarnaselt möödunud kuule aitasid söehinna langusele kaasa nii stabiilne pakkumine, kaks korda suuremad söevarud võrreldes aastataguse perioodiga kui ka madalamad maagaasihinnad.

Maagaasi järgmise kuu keskmine lepinguhind (Dutch TTF) langes märtsis järsult 18% ehk kuni 43,97 euroni/MWh. Märtsi lõpus oli lepinguhind 43,61 eurot/MWh.

Kuigi veeldatud maagaasi tarned olid Euroopas märtsis veidi väiksemad kui veebruaris, jäid need siiski kõrgele tasemele. Stabiilne Norra maagaasi eksport Euroopasse on aidanud leevendada tarneprobleeme, mis tulenevad Prantsusmaa pikaajalistest streikidest, mis on piiranud mitme Prantsusmaa veeldatud maagaasi terminali tegevust. Maagaasihinna langust mõjutas Euroopas nii tuuleelektrijaamade suurem tootlus kui ka maagaasihoidlate ulatuslik täituvus – Gas Infrastructure Europe andmetel oli see märtsi lõpus 29% suurem kui 2022. aasta märtsis ja ulatus 56%-ni.

Euroopa saastekvootide (EUA Futures) hind langes 3% ehk keskmiselt 92,09 euroni/t ja oli märtsi lõpus 91,93 eurot/t.

Saastekvootide hind oli möödunud kuul kõikuv ning turgu valdas kõrge spekuleerimise tase. EK otsustas kaasata 2023. aastal täiendavate saastekvootide müügist 16,5 miljardit eurot, võttes laenu 2027.–2030. aasta oksjonimahtudest. Turuosalised seevastu ootasid RePowerEU andmetel käesoleval aastal oksjonil müüdavate täiendavate EUA-de suuremat mahtu.

Märtsis vähendasid saastekvootide nõudlust 2023. aasta tasuta kvootide eraldamine, aga ka mure pangandussektori stabiilsuse ja laiaulatuslikumate makromajanduslike probleemide pärast.