Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Ilm põhjustab jätkuvalt hindade kõikumist

- -Nord Pooli piirkonnas mõjutasid elektrihindu eri suundumused

- -Elektri tulevaste lepingute hinnad langevad jätkuvalt

- -Elektritootmine vähenes Baltimaades 21%

- -Daugava juurdevool oli 40% väiksem kui jaanuaris

- -Energiatoodete hinnad langevad, kvootide hinnad tõusevad

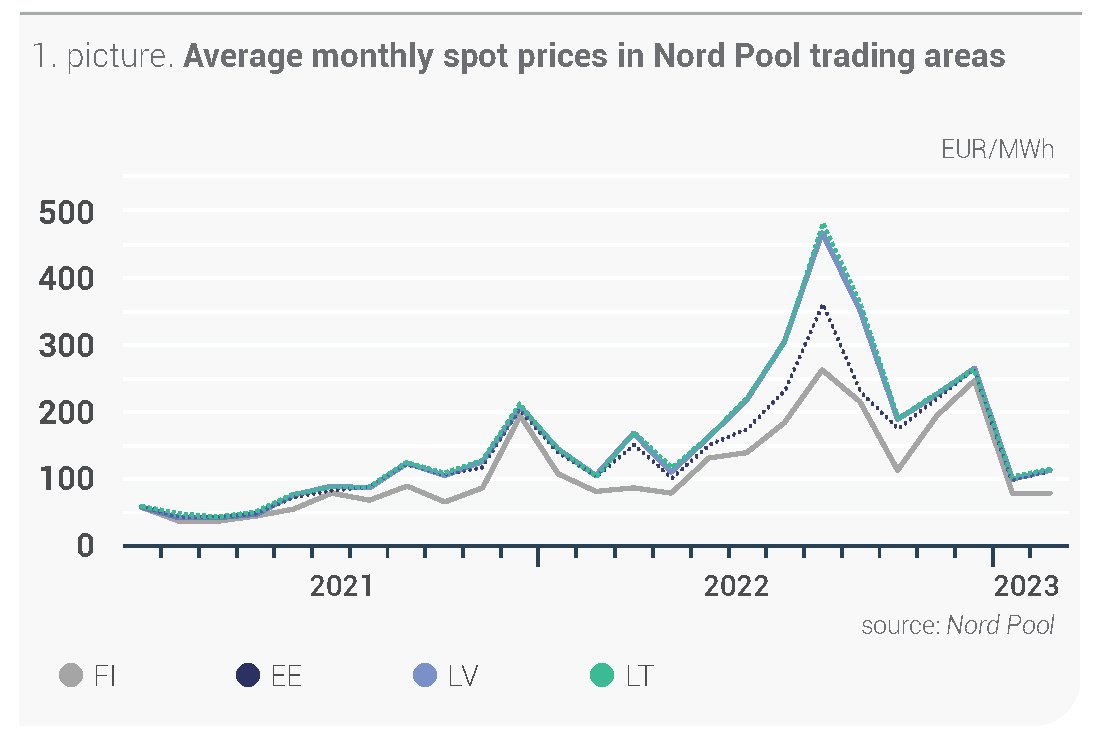

Möödunud kuul hinnad Nord Pooli müügipiirkonnas nii tõusid kui ka langesid. Veebruaris langes Nord Pooli süsteemi hind 11% keskmiselt 81,61 eurole/MWh. Samal ajal kasvas Leedus keskmine elektrihind 11% ja oli 114,70 eurot/MWh. Veebruaris oli elektrihind Lätis 113,77 eurot/MWh ja Eestis 113,12 eurot/MWh ning mõlemas müügipiirkonnas kasvasid hinnad jaanuariga võrreldes ühtmoodi 14%. Möödunud kuul kõikus Balti riikides tunnihind vahemikus 12,68 eurot/MWh kuni 239,70 eurot/MWh.

Soome Eesti Läti Leedu

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Nagu kuu varem, valitses ka veebruaris harjumuspäratult soe ilm, mis aitas kaasa Nord Pooli piirkonna elektritarbimise jaanuariga võrreldes 11% vähenemisele, samuti oli see 6% väiksem kui mullu veebruaris. Veebruaris oli Põhjamaades palju sademeid ning vee juurdevoolu suurenedes suurenes Põhjamaade veehoidlate täituvus, mis jõudis 4% peale alla normi. Möödunud kuul langes maagaasi järgmise kuu lepingu (Dutch TTF) hind 20% keskmiselt 53,18 eurole/MWh, söe järgmise kuu lepingu (API2) hind langes 18% keskmiselt 137,22 USA dollarile tonni eest. Samal ajal oli tuuleelektrijaamade toodang jaanuariga võrreldes 12% väiksem nii Põhja- kui ka Baltimaades. Elektrihindade kasvu Baltimaades põhjustas kohaliku tootmise vähenemine taastuvatest ressurssidest – veest ja tuulest.

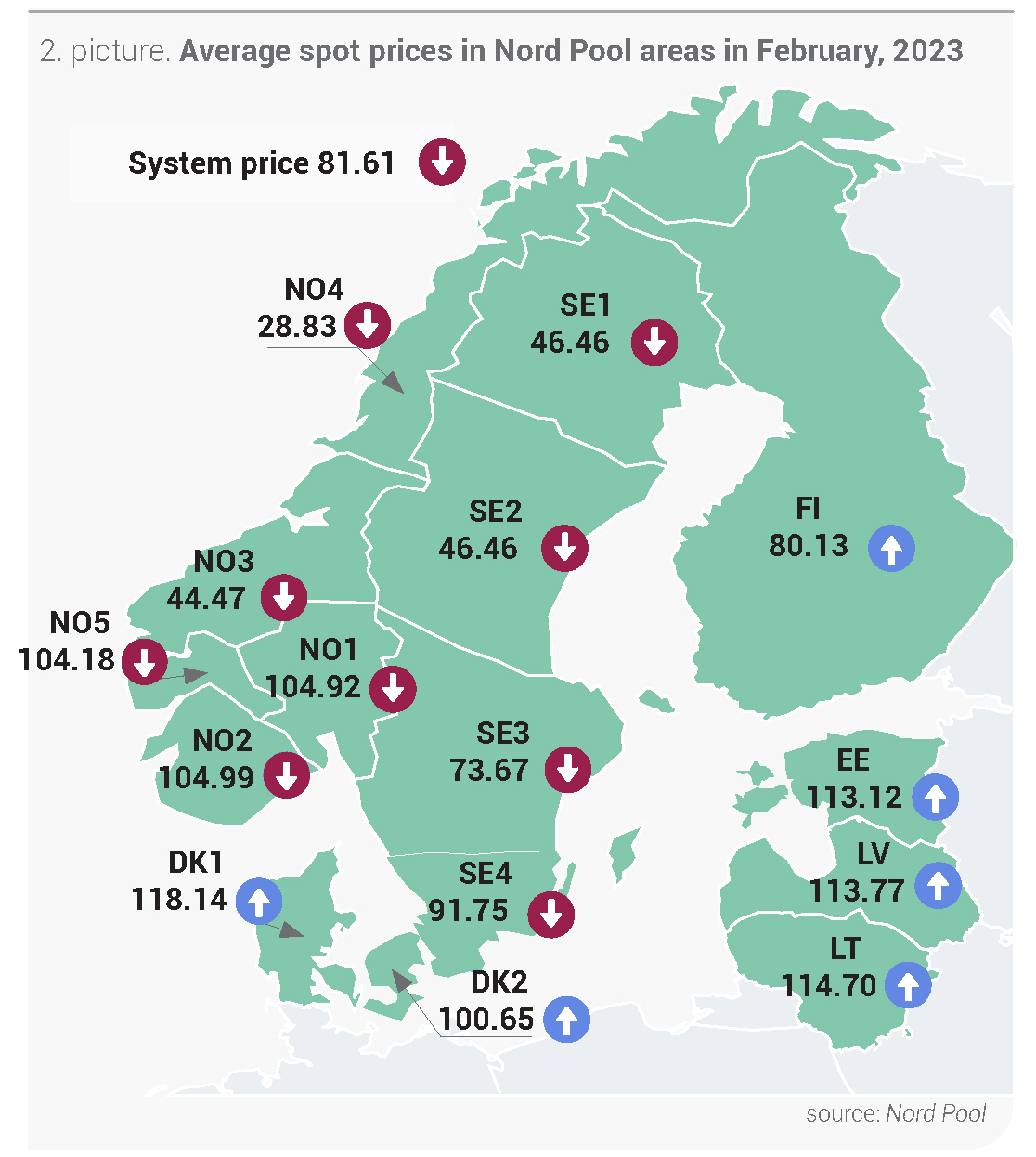

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades veebruaris (allikas: Nord Pool)

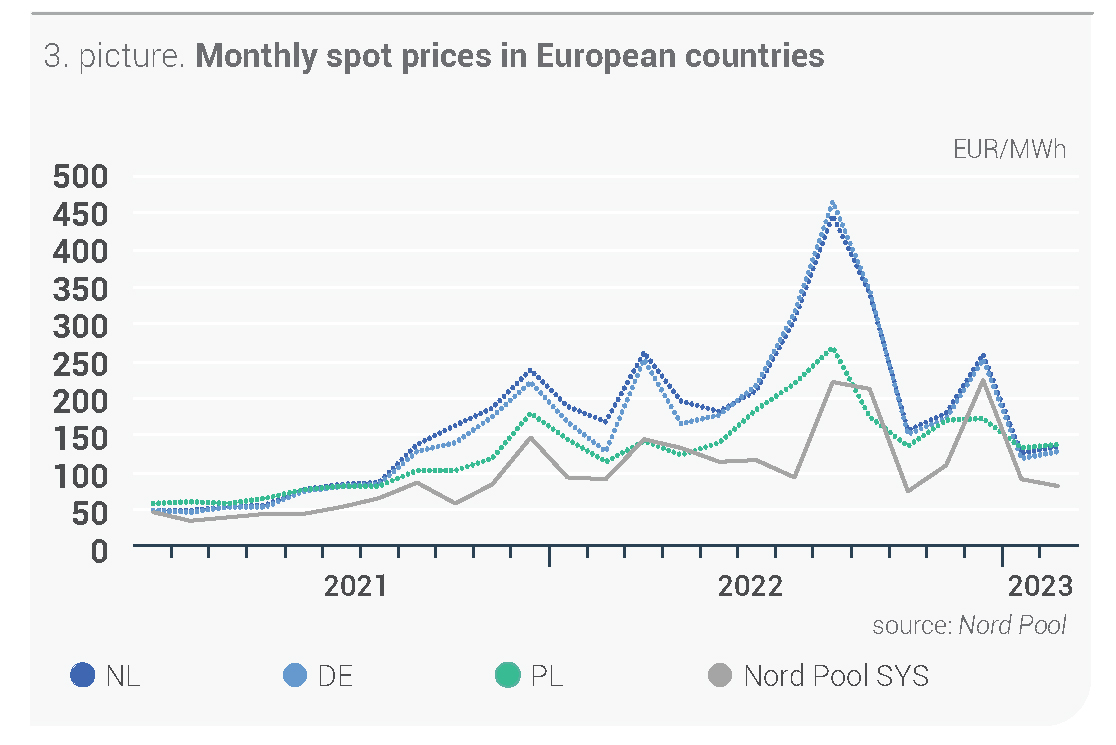

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

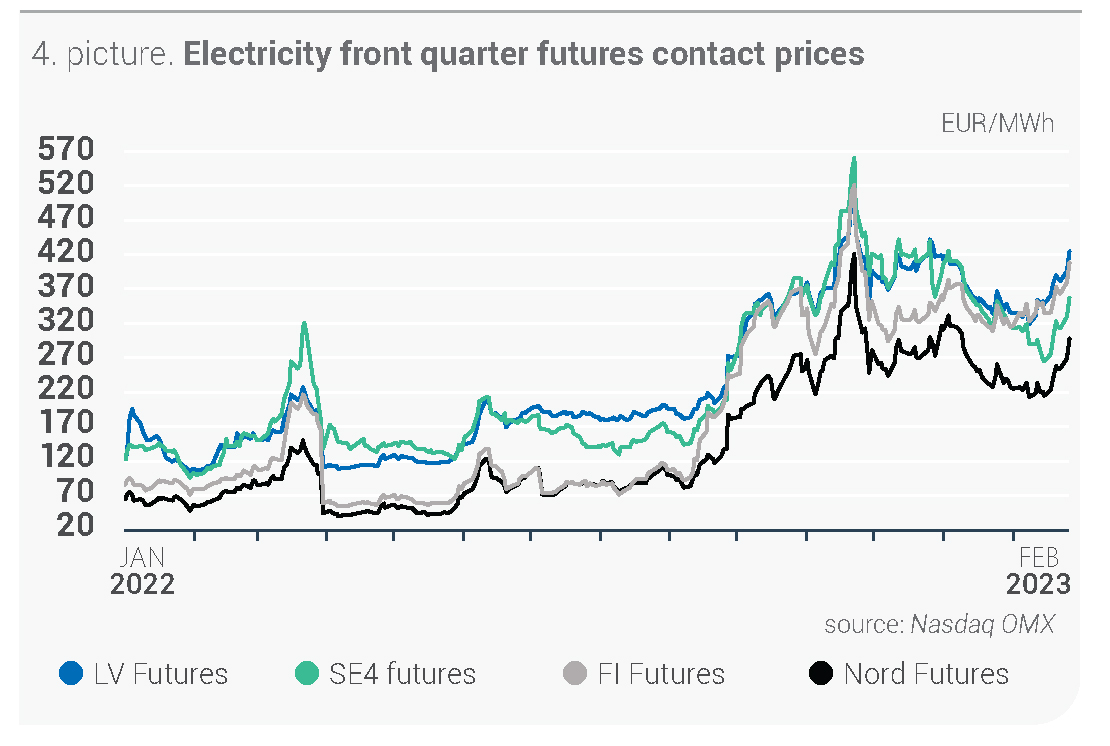

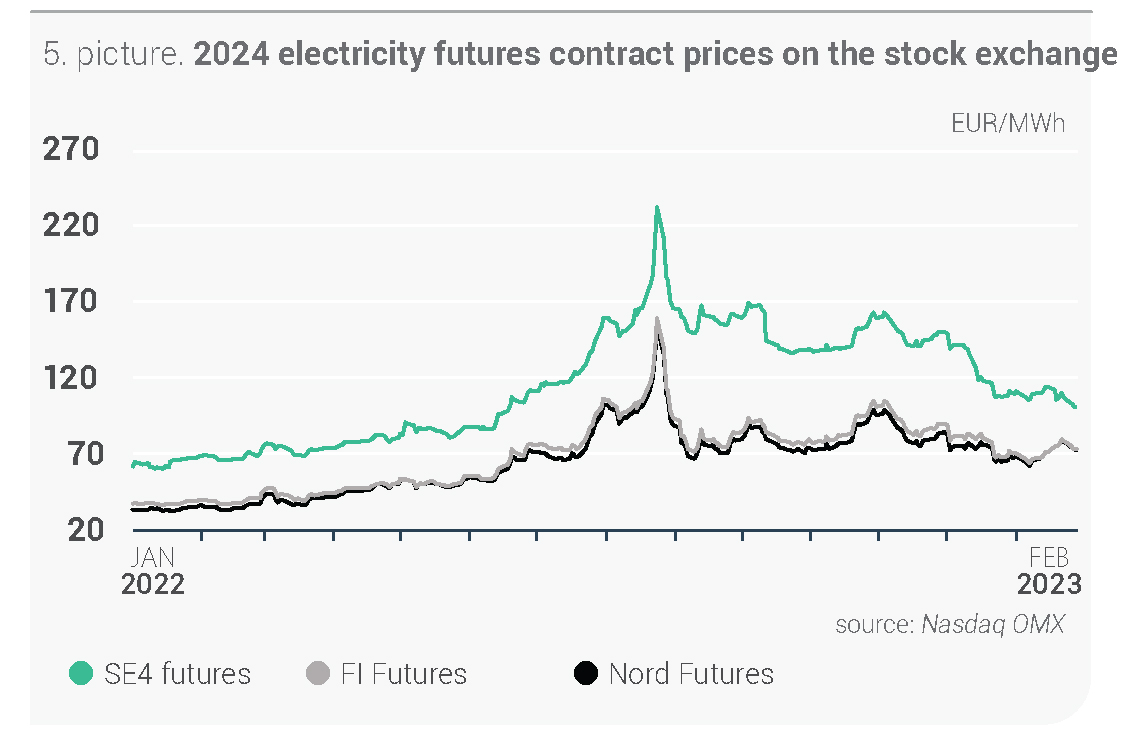

Elektri tulevaste lepingute hinnad langevad jätkuvalt

Nagu kuu varem, langesid elektri tulevaste lepingute hinnad ka veebruaris. Seda põhjustasid eelkõige selliste energiatoodete nagu maagaasi ja söe madalamad hinnad, samuti Põhjamaade hüdrobilansi kasv-6,4 TWh pealt kuu alguses -5,6 TWh peale veebruari lõpus.

Süsteemi järgmise kuu lepingu (Nordic Futures) keskmine hind oli veebruaris 89,31 eurot/MWh, mis tähendab jaanuariga võrreldes 17% langust, ning kuu lõpus oli see 87,00 eurot/MWh. Selle aasta II kvartali lepingu hind langes 2% keskmiselt 75,27 eurole/MWh, veebruari lõpus oli hind veel madalam – 66,50 eurot/MWh. Sarnane trend oli veebruaris ka 2024. aasta süsteemi lepingu keskmisel hinnal, mis langes 5% 70,02 eurole/MWh. Kuu lõpus oli lepingu hind 74,00 eurot/MWh.

Veebruaris langes Läti järgmise kuu lepingu hind oli 26% ja see oli keskmiselt 113,12 eurot/MWh, kuu lõpus oli see 109,03 eurot/MWh. Läti II kvartali lepingu hind oli 124,25 eurot/MWh ehk 19% madalam kui kuu varem ning kuu lõpus oli lepingu hind 105,57 eurot/MWh.

Läti hind Rootsi hind Soome hind Süsteemihind

Joonis 4. Elektri järgmise kvartali futuurlepingute börsihinnad (allikas: Nasdaq OMX)

Rootsi hind Soome hind Süsteemihind

Joonis 5. Elektri 2024. aasta futuurlepingute börsihinnad (allikas: Nasdaq OMX)*

* Jaanuaris lõpetas Nasdaq OMX madala likviidsuse tõttu Läti järgmise aasta lepingutega kauplemise.

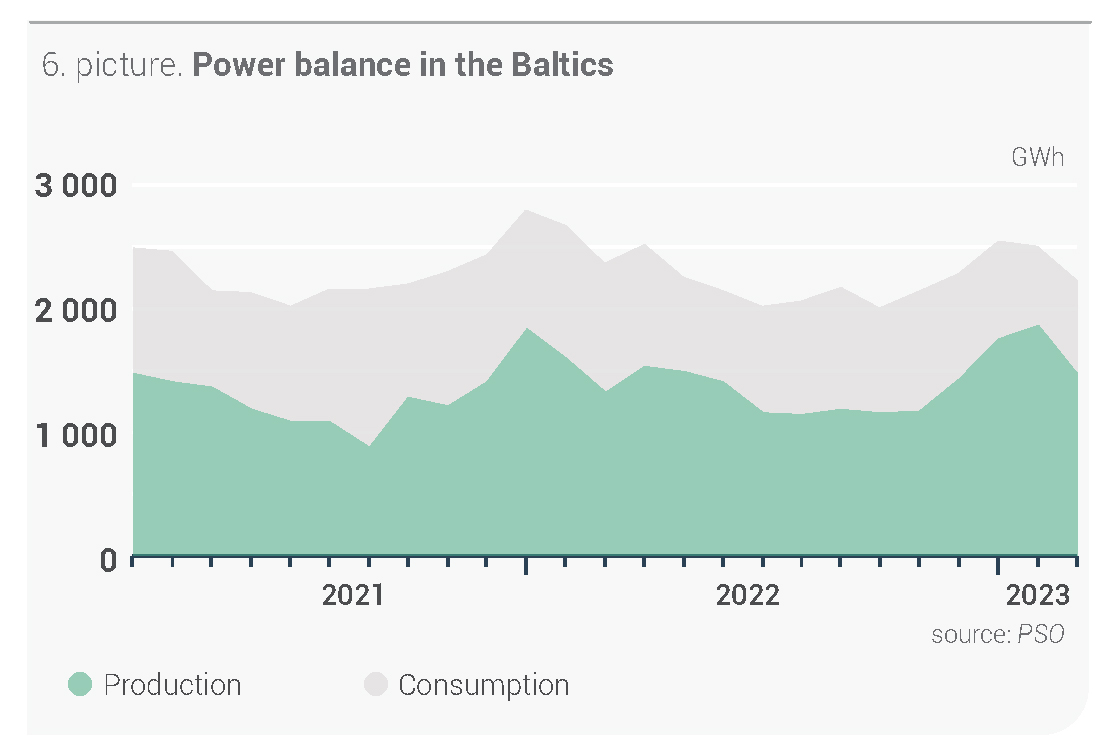

Elektritootmine vähenes Baltimaades 21%

Baltimaade koguelektritarbimine – 2231 GWh – oli 11% väiksem kui jaanuaris ja 5% väiksem kui eelmise aasta veebruaris. Lätis tarbiti veebruaris 550 GWh ehk 9% vähem kui mullu samal ajal. Leedu elektritarbimine oli eelmisel kuul 962 GWh ehk 8% väiksem kui 2022. aasta veebruaris. Samal ajal kasvas Eestis nõudlus elektri järele 2022. aasta veebruariga võrreldes 2%, ulatudes 719 GWh-ni.

Veebruaris toodeti Baltimaades 1463 GWh elektrit, mida on varasema kuuga 21% vähem, kuid 2022. aasta veebruari andmetega võrreldes 11% rohkem. Möödunud kuul langes Läti elektritoodang jaanuariga võrreldes 26% ja oli 655 GWh. Leedus toodeti veebruaris 375 GWh elektrit ehk 17% vähem kui jaanuaris. Sarnane trend valitses ka Eestis, kus elektritoodang langes jaanuariga võrreldes 16% ja oli 434 GWh.

Tootmine Tarbimine

Joonis 6. Baltimaade elektribilanss (allikas: PSO)

Baltimaades toodetud ja tarbitud elektri osakaal oli veebruaris 66%. Lätis oli see suhe 119%, Leedus 39% ning Eestis oli toodetud elektrit maht tarbituga võrreldes 60%.

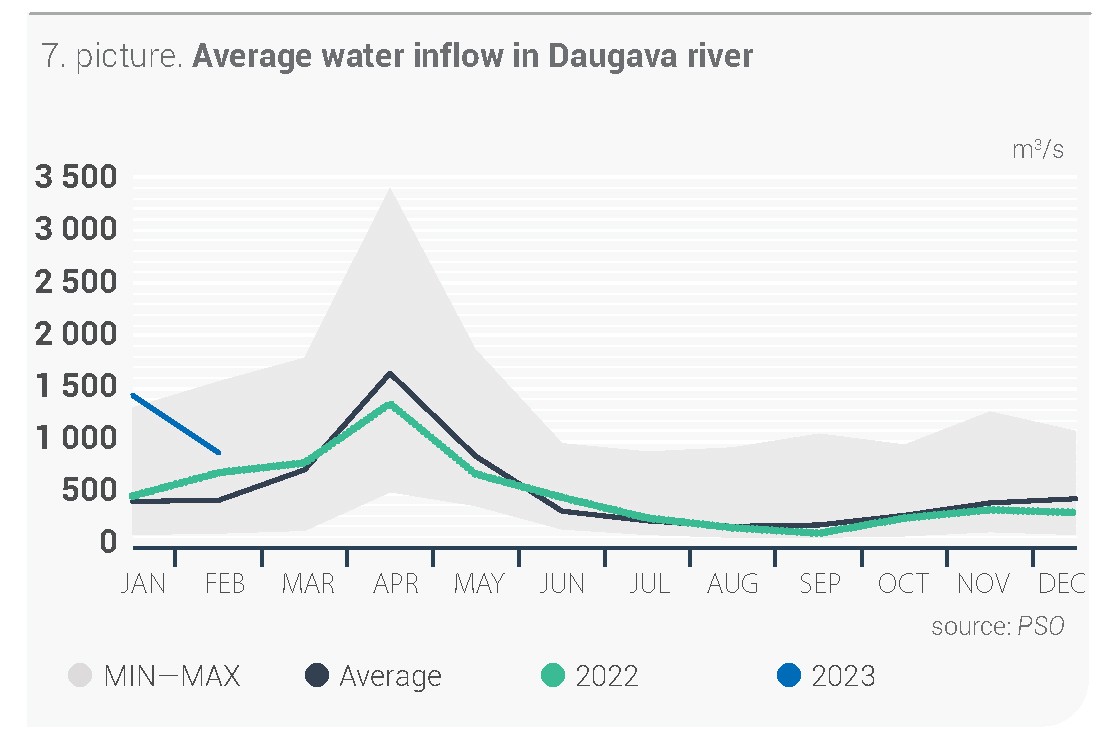

Daugava juurdevool oli 40% väiksem kui jaanuaris

Daugava juurdevool veebruaris – 889 m3/s – oli eelmise kuu andmetega võrreldes 40% väiksem, kuid 25% suurem kui eelmise aasta veebruaris.

Vahemik min–max keskmine

Joonis 7. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

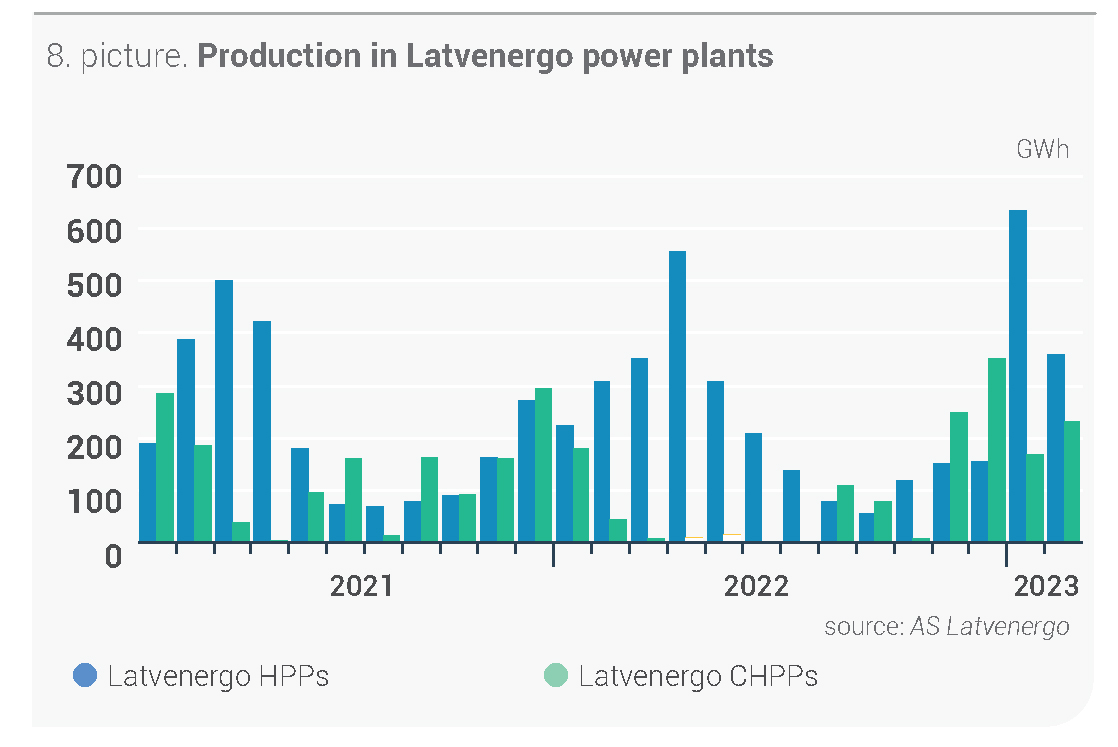

Möödunud kuul vähenes elektri tootmine Latvenergo hüdroelektrijaamades jaanuariga võrreldes 44% 360 GWh-le. Samal ajal suurenes Latvenergo soojuselektrijaamade toodang jaanuariga võrreldes 37% ja kokku toodeti 232 GWh elektrit.

Daugava hüdroelektrijaam Latvenergo soojuselektrijaamad

Joonis 8. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang

Energiatoodete hinnad vähenevad, kvootide hinnad tõusevad

Veebruaris oli toornafta tulevase lepingu (Bent Crude) hind kõikuv ja kuu lõikes langes see peaaegu 1% tasemeni 83,62 USA dollarit barreli eest. Veebruari lõpus oli lepingu hind 82,45 USA dollarit barreli eest.

Möödunud kuul soodustasid nafta hinna kõikumist ühelt poolt nõudluse taastumisest põhjustatud optimism, teiselt poolt aga kartused seoses majanduslanguse ja rangema rahanduspoliitikaga. Samal ajal kavatseb OPEC+ jääda kuni 2023. aasta lõpuni nafta tootmise vähendamise juurde 2 miljoni barreli võrra päevas (mis on umbes 2% maailma nõudlusest). Juhtivate tööstusriikide ühendus G7 ja EL leppisid veebruaris kokku Venemaa naftatoodete hinnalaes 100 USA dollarit barreli eest.

Söe järgmise kuu lepingu (API2) keskmine hind oli veebruaris 137,22 USA dollarit tonni eest ehk 18% väiksem kui jaanuaris. Veebruari lõpus oli see 148,15 USA dollarit tonni eest.

Väiksem nõudlus söe järele harjumuspäratult sooja ilma tõttu, suured söevarud, nõrgem Aasia turg, stabiliseerunud Austraalia söepakkumine, ilmastikunähtuse La Niña lõppemine ja ka madalamad maagaasi hinnad aitasid veebruaris kaasa söehinna langemisele.

Möödunud kuul langes maagaasi järgmise kuu lepingu (Dutch TTF) hind 20% keskmiselt 53,18 eurole/MWh ja kuu lõpus langes lepinguhind 47,30 eurole/MWh.

Maagaasi hinna langust põhjustas veebruaris väiksem maagaasi tarbimine ja suured veeldatud maagaasi tarned. Gas Infrastructure Europe’i andmetel oli maagaasihoidlate täituvus Euroopas jätkuvalt mugaval tasemel – 61%, mida on 39% rohkem kui samal ajal 2022. aastal.

Möödunud kuul oli Euroopa saastekvootide (EUA Futures) keskmine hind 95,00 eurot/t, tõustes jaanuariga võrreldes 14%. Kuu teises pooles jõudis kvootide hind uue ajaloolise maksimumini – 100,34 eurot/t – ning kuu lõpus oli see 99,80 eurot/t.

Saastekootide hinna kasvu soodustas suurem ostuhuvi, mida tugevdas suurenenud nõudlus tööstussektori poolt. Veebruaris kinnitas Euroopa Parlament kava „REPowerEU“ rahastamise 20 miljardi euroga lubatud heitkoguse ühikute lisamüügist kvoodituru stabiilsusreservist (Market Stability Reserve) ja ELi heitkogustega kauplemise süsteemi innovatsioonifondist (ETS Innovation Fund).