Rodika Prohorova, turuportfelli analüütik

Elektri hulgimüük, AS Latvenergo

Tootmisvõimsuse puudujääk Balti riikides

• Balti riikides toodetakse 62% kogu elektrivajadusest

• Elektrienergia hulgihinnad Balti riikides tõusevad

• Daugava juurdevool on alla tavapärase taseme juba alates juunist

• Turul kasvab nõudlus Latvenergo soojuselektrijaamade järele

• Euroopa Liidus suureneb maagaasihoidlate täituvus

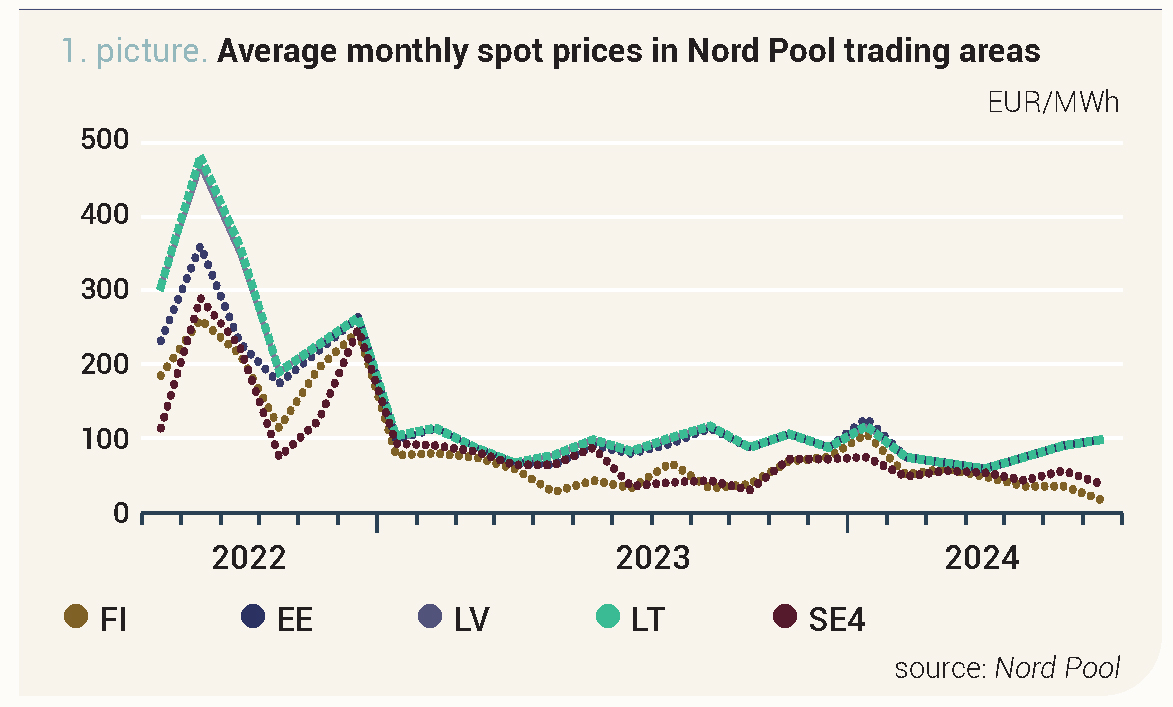

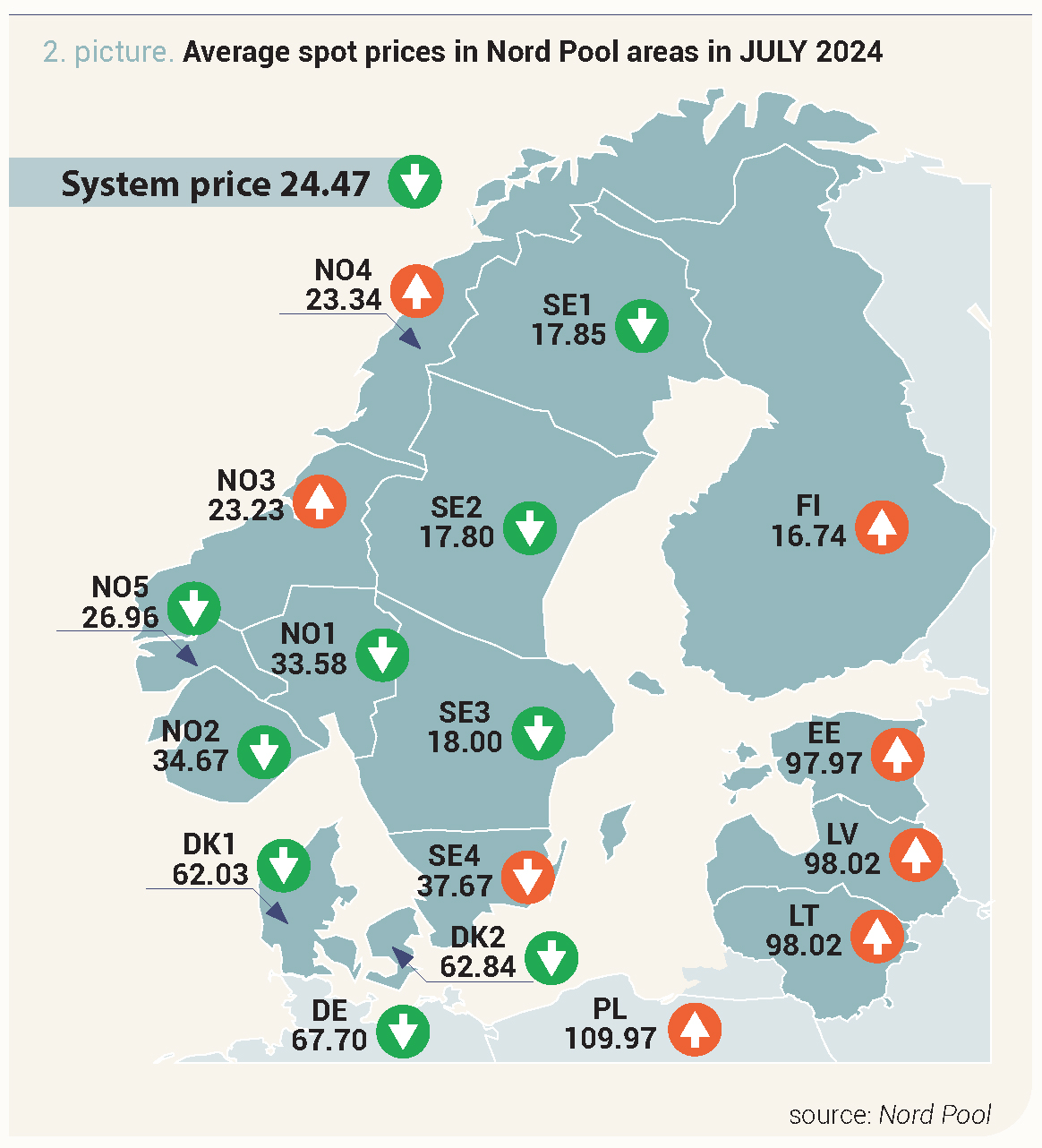

Juulis kasvas elektri hulgihind Balti riikides 7%, kusjuures Lätis ja Leedus oli see 98,02 eurot/MWh, Eestis aga 97,97 eurot/MWh. Eelmisel kuul oli madalaim elektri tunnihind Balti riikides 2,01 eurot/MWh ja kõrgeim tunnihind 337,16 eurot/MWh. Nord Pooli kuu keskmine süsteemihind langes omakorda eelmise kuuga võrreldes 18%, olles 24,47 eurot/MWh.

Joonis 1. Kuu keskmised elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Eelmisel kuul mõjutas Nord Pooli süsteemihinda selle aasta suurim elektritarbimise ja -tootmise suhe, kus Põhjamaad tootsid 17% rohkem elektrit kui tarbisid. Üks peamisi tootmist ja hindu mõjutavaid tegureid oli juuli tavapärasest suurem sademete hulk, mis suurendas hüdroenergia toodangut juuniga võrreldes ligikaudu 20% ehk 3 TWh võrra. Lisaks sellele suurenes tuumaelektrijaamade iga-aastase hoolduse lõppedes kättesaadav tootmisvõimsus 6 protsendi võrra, ulatudes 79%-ni. Nord Pooli piirkonnas vähenes tuule- ja päikeseenergia tootmine vastavalt 7% ja 9%. Samal ajal mõjutas Balti riikides elektri hulgihinda nõudluse kasv ja keskmiselt 5% väiksem taastuvenergia tootmine. Langus tulenes selle aasta madalaimast tootmisest hüdroelektrijaamades, mis vähenes juuniga võrreldes 16%. Seevastu tuuleelektrijaamade 18% suuremat tootmist tasakaalustas päikeseelektrijaamade 9% võrra väiksem tootmine. Balti riikides jätkub kuni käesoleva aasta 31. augustini Soome-Eesti ühenduse Estlink 2 remont, mis pärsib Põhjamaade energiaimporti.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades juulis 2024 (allikas: Nord Pool)

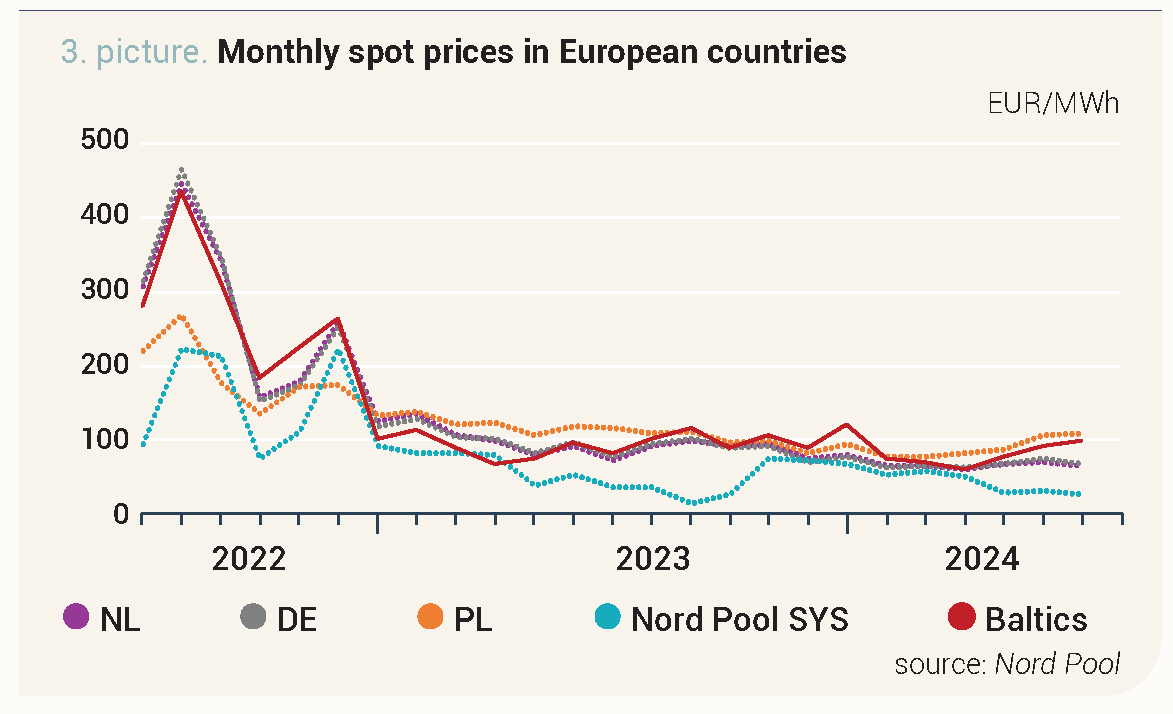

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

Balti riikide elektritarbimise ja -tootmise suhe oli 62%

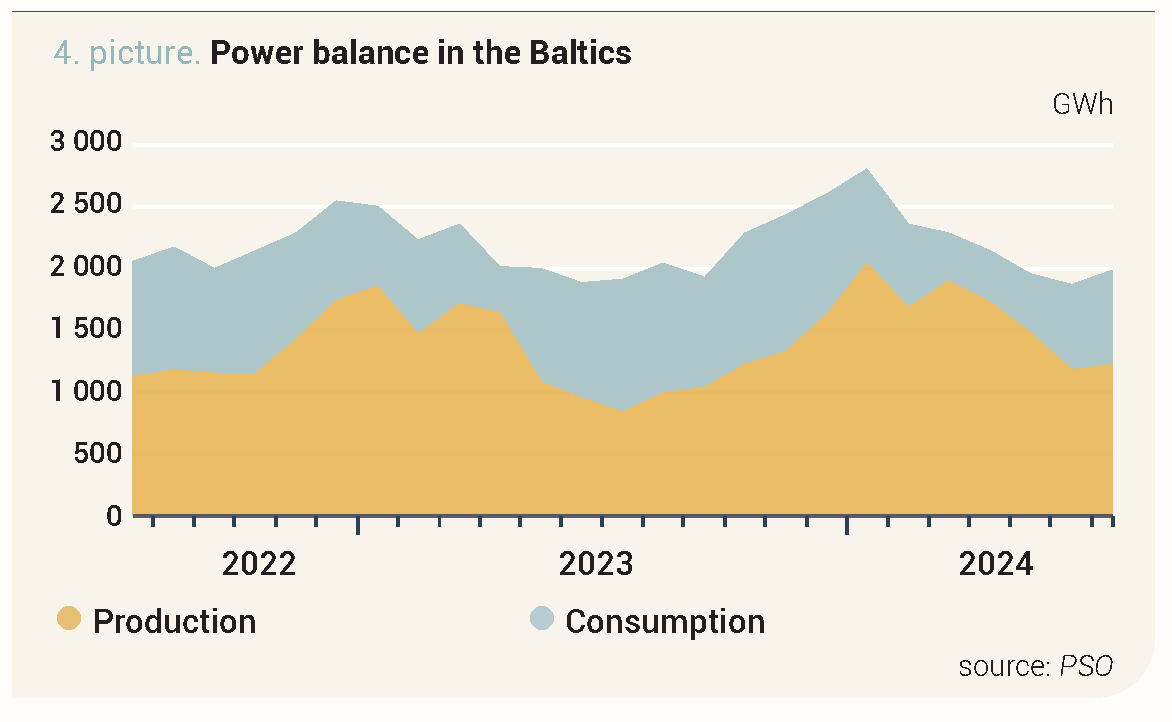

Käesoleva aasta juulis oli elektrienergia kogutarbimine Balti riikides 1994 GWh, mis on 4% suurem kui eelmise aasta juulis ja 6% suurem kui juunis. Võrreldes juuniga suurenes nõudlus elektrienergia järele kõigis Balti riikides, kuid võrreldes eelmise aasta juuliga kasvas nõudlus kõige rohkem Leedus, kus see suurenes 11%, olles 979 GWh kuus. Lätis oli nõudlus vaid 1% võrra suurem kui eelmisel aastal, kogutarbimine oli 480 GWh. Seevastu Eestis vähenes tarbimine eelmise aasta juuliga võrreldes 4%, olles 535 GWh.

Balti riikides suurenes tootmine juuniga võrreldes 4%, olles 1227 GWh. Baltimaade suurim elektritootmise kasv oli Lätis, kus see suurenes 38% võrra, olles 232 GWh. Leedus kasvas tootmine juuniga võrreldes mõõdukamalt, 6% võrra, olles 632 GWh. Eestis omakorda vähenes elektritootmine 12%, juunis toodeti 363 GWh.

Joonis 4. Baltimaade elektribilanss (allikas: PSO)

Balti riikide elektritarbimise ja -tootmise suhe oli juulis 62%. Lätis tõusis see osakaal 48%-ni, Eestis langes 68%-ni, Leedus aga jäi juunikuisele tasemele 65%.

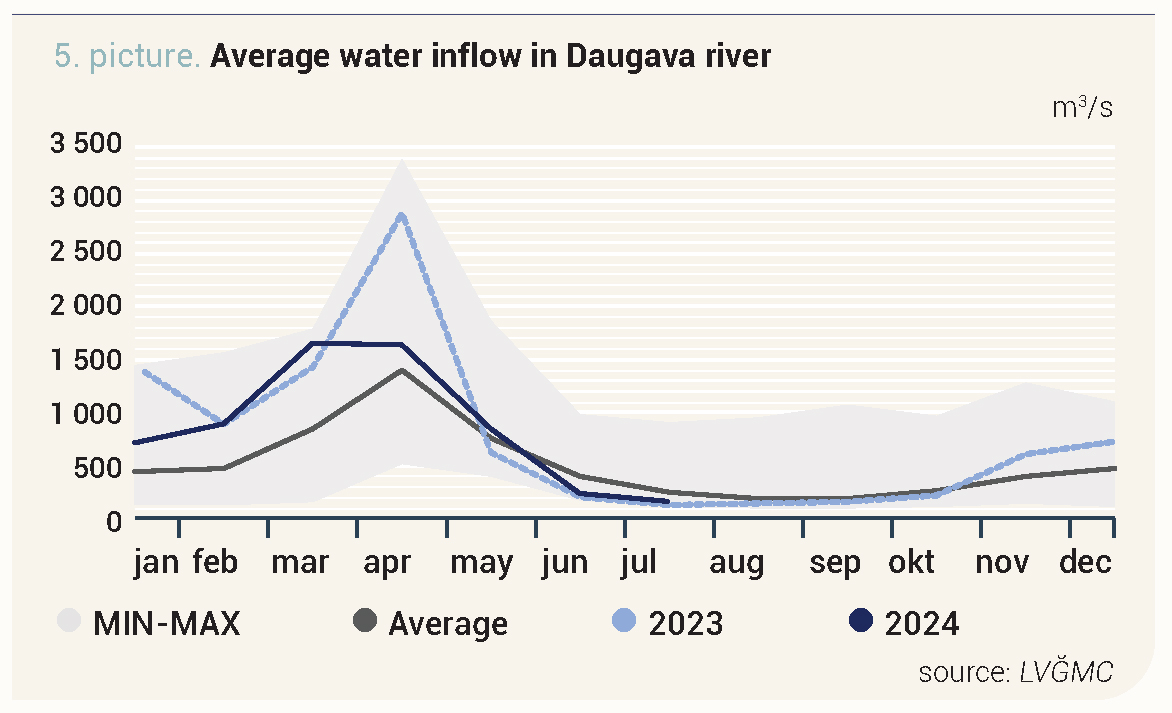

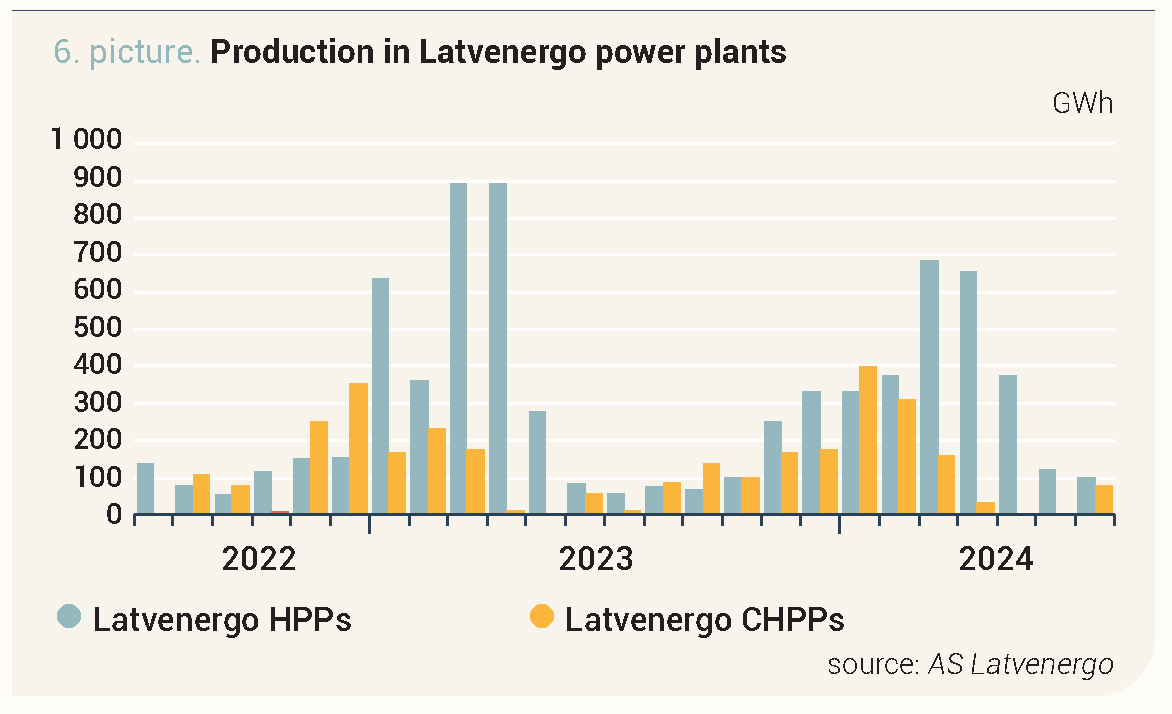

Daugava juurdevool alla kuu normi, turg määrab Latvenergo soojuselektrijaamade nõudluse

Juulis oli Daugava keskmine juurdevool 227 m3/s, mis on 8% alla pikaajalist keskmist sissevoolu sel kuul. Võrreldes juuniga, mil täheldati pikaajalisest keskmisest laialdasemat kõrvalekaldumist, suurenes eelmisel kuul sademete hulk, mille tulemuseks oli juurdevoolu mõningane suurenemine.

Joonis 5. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

Latvenergo hüdroelektrijaamade elektritoodang oli 102 GWh, mis on 16% vähem kui juunis, ning lisaks jagus turul juulis nõudlust Latvenergo soojuselektrijaamade elektritoodangu vastu, mille tulemusena toodeti 79 GWh elektrit.

Joonis 6. Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

Hüdroloogilise olukorra mõju tulevaste elektrilepingute hindade vähenemisele

Järgmise kuu süsteemilepingu (Nordic Futures) hind langes juulis 14%, lepinguhind oli

29,18 eurot/MWh. Samal ajal langes järgmise aasta süsteemilepingu hind vaid 8% ehk

42,01 euroni/MWh, olles kuu lõpus 41,88 eurot/MWh.

Eelmisel kuul oli elektrienergia futuuride hinnalangus tingitud peamiselt hüdroloogilisest olukorrast Põhjamaades. Võrreldes juuniga suurenes hüdrobilanss kuu jooksul 3 TWh

võrra -6 TWh-lt ligikaudu -3 TWh-ni, mis on tavapärase taseme lähedal.

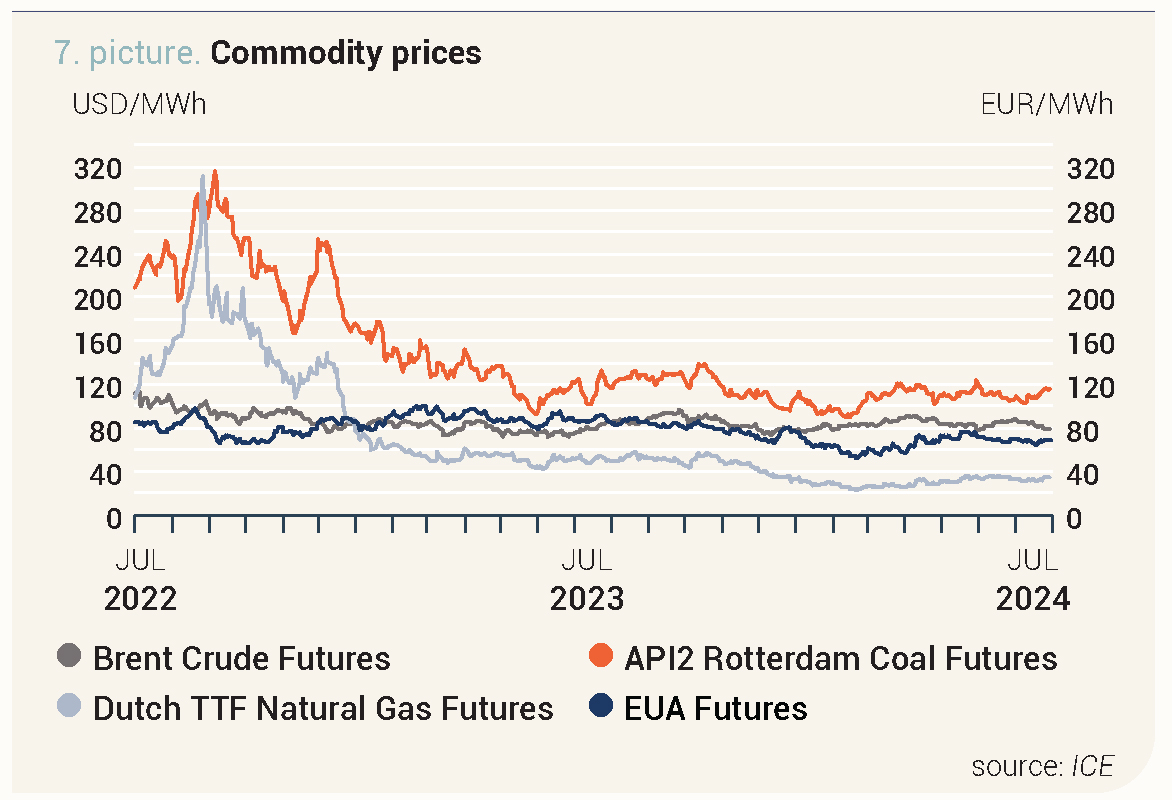

Euroopa Liidus suureneb maagaasihoidlate täituvus

Juulis oli maagaasi järgmise kuu lepingu hind (Dutch TTF front-month index) 32,49 eurot/MWh, mis on 6% väiksem kui eelmisel kuul.

Eelmisel kuul oli maagaasituru üks peamisi hinnamõjureid Euroopa Liidu maagaasihoidlate täituvuse suurenemine, mis AGSI andmetel tõusis juuli lõpus 85%-ni. Väiksem maagaasi tarbimine ja suuremad tarned Norrast tasakaalustasid veeldatud maagaasi (LNG) tarnete vähenemist. Juulis mõjutas maagaasi hinna volatiilsust orkaan Ameerika ranniku lähedal, mis põhjustas ajutisi taristuhäireid, mis mõjutasid LNG tarneid USAst.

Toornafta futuurlepingu (Front Month Brent Oil) hind tõusis eelmisel kuul juuniga võrreldes 2%, olles 83,88 eurot/MWh.

Naftaturul on nafta hinda mõjutanud mitmed vastupidise mõjuga tegurid, mille tulemusena jäi nafta hind kuu kaupa oluliselt muutumata. Juuli alguses peatasid Mehhiko lahel möllanud orkaani tõttu töö rafineerimistehased ja sadamad. Samal ajal vähenesid USA toornafta kaubanduslikud varud. Lisaks oodatakse, et USA keskpank vähendab septembris intressimäärasid, mis põhjustab hinnatõusu. Seevastu sõjategevuse areng Lähis-Idas mõjutas jätkuvalt naftahinna volatiilsust, tekitades muret tarnekatkestuste pärast. Hiina aeglasema majanduskasvu tõttu prognoositakse väiksemat nõudlust nafta järele. Kuu lõpus suurenes USAs töötus, mis viitab võimalikule majanduslangusele ajal, mil OPEC+ jätkab oma plaaniga vähendada alates oktoobrist vabatahtlikke tootmispiiranguid, mis tähendab potentsiaalselt suuremat pakkumist turul.

Kivisöe järgmise kuu lepingu (Front Month API2 Coal) keskmine hind oli juunis 108,82 USD/t, olles eelmise kuuga võrreldes 5% madalam.

Juulis mõjutasid kivisöe hindu peamiselt väike hooajaline nõudlus ja mugavad söevarud Euroopa sadamates, samas kui hindade kõikumist mõjutas ka maagaasi hind.

Euroopa saastekvootide (EUA Futures) 24. detsembri leping langes juulis 2% võrra 68,17 eurole/t.

Eelmisel kuul olid saastekvootide hinnad maagaasi hindadega tugevas korrelatsioonis. Pakkumise poole pealt oli saastekvootide turul enampakkumiste maht suurem, samas kui nõudlus energeetikasektoris oli taastuvenergia suurema tootmise tõttu väiksem.

Joonis 7. Energiatoodete hinnad (allikas: ICE)