Inga Martinsone, finantstoodete spetsialist

Elektri hulgimüük, AS Latvenergo

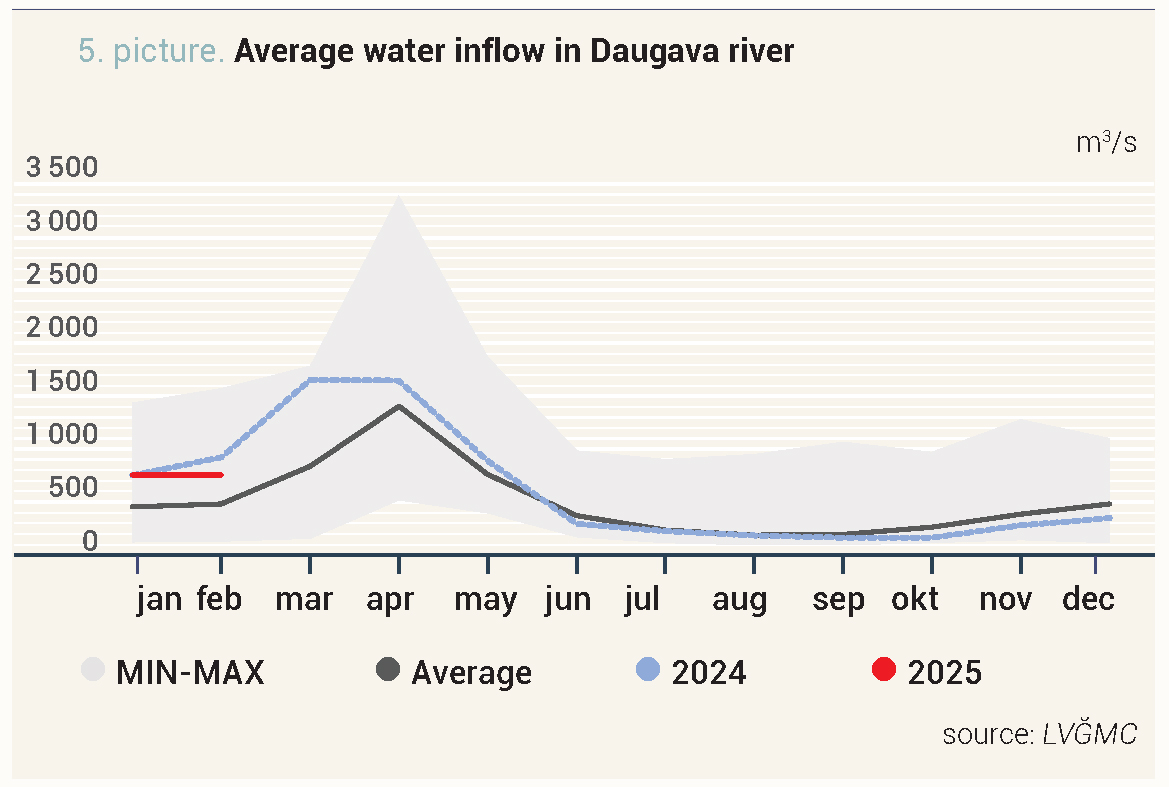

Suurem sademete hulk tähendas suurt vee juurdevoolu Daugavasse

• Baltimaade elektrihindadel on eri suundumused

• Baltimaades suurenes elektrienergia tootmine

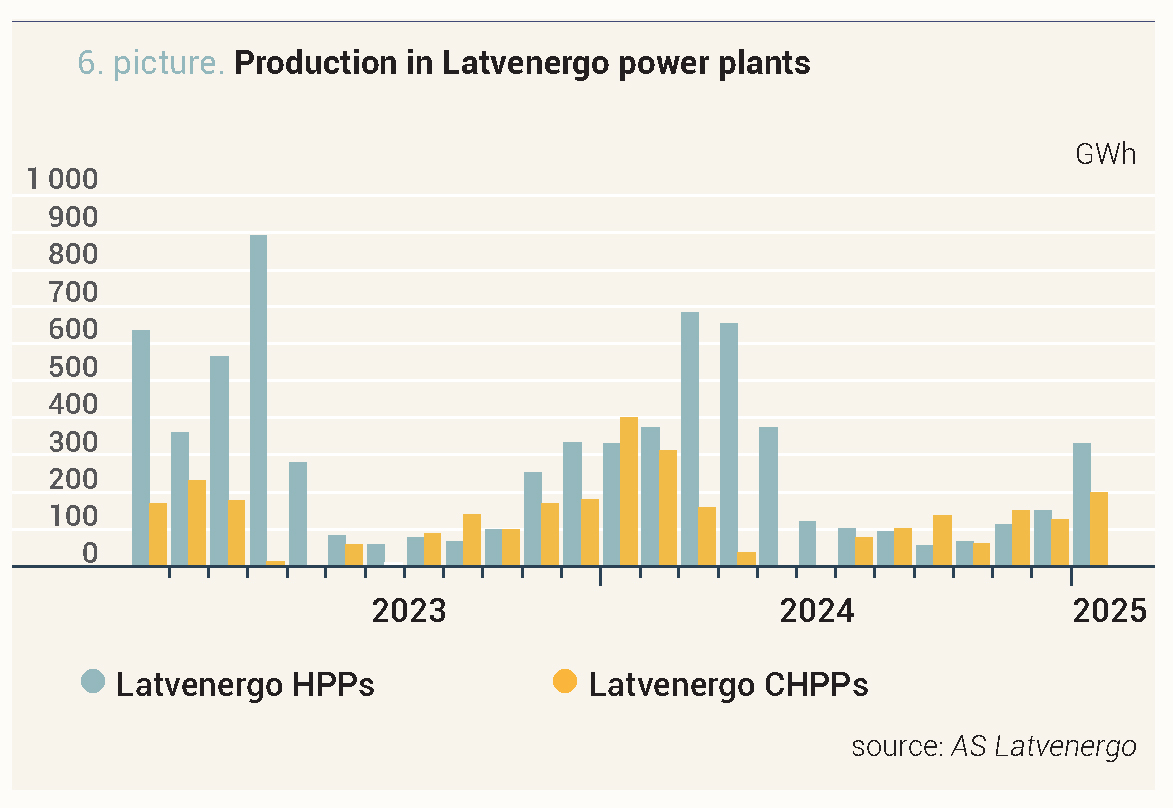

• Latvenergo jaamade tootmise järsk tõus

• Energiatoodete turgudel oli aasta algus dünaamiline

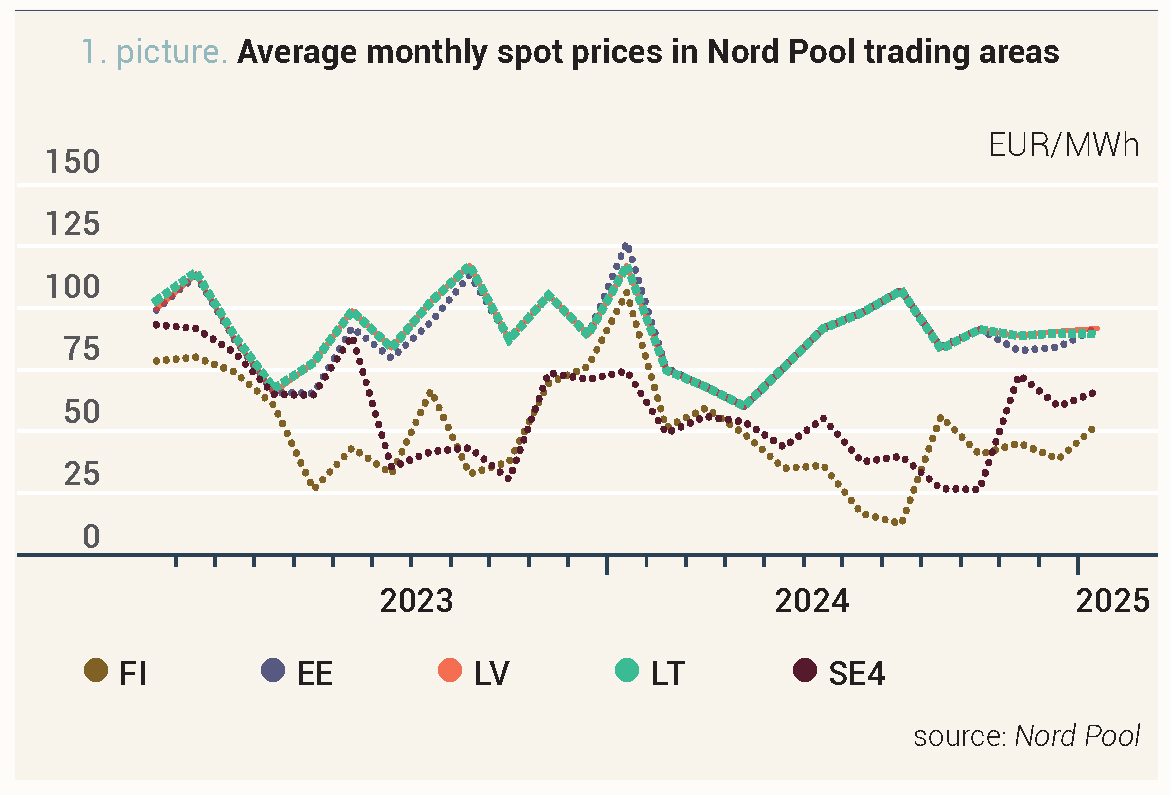

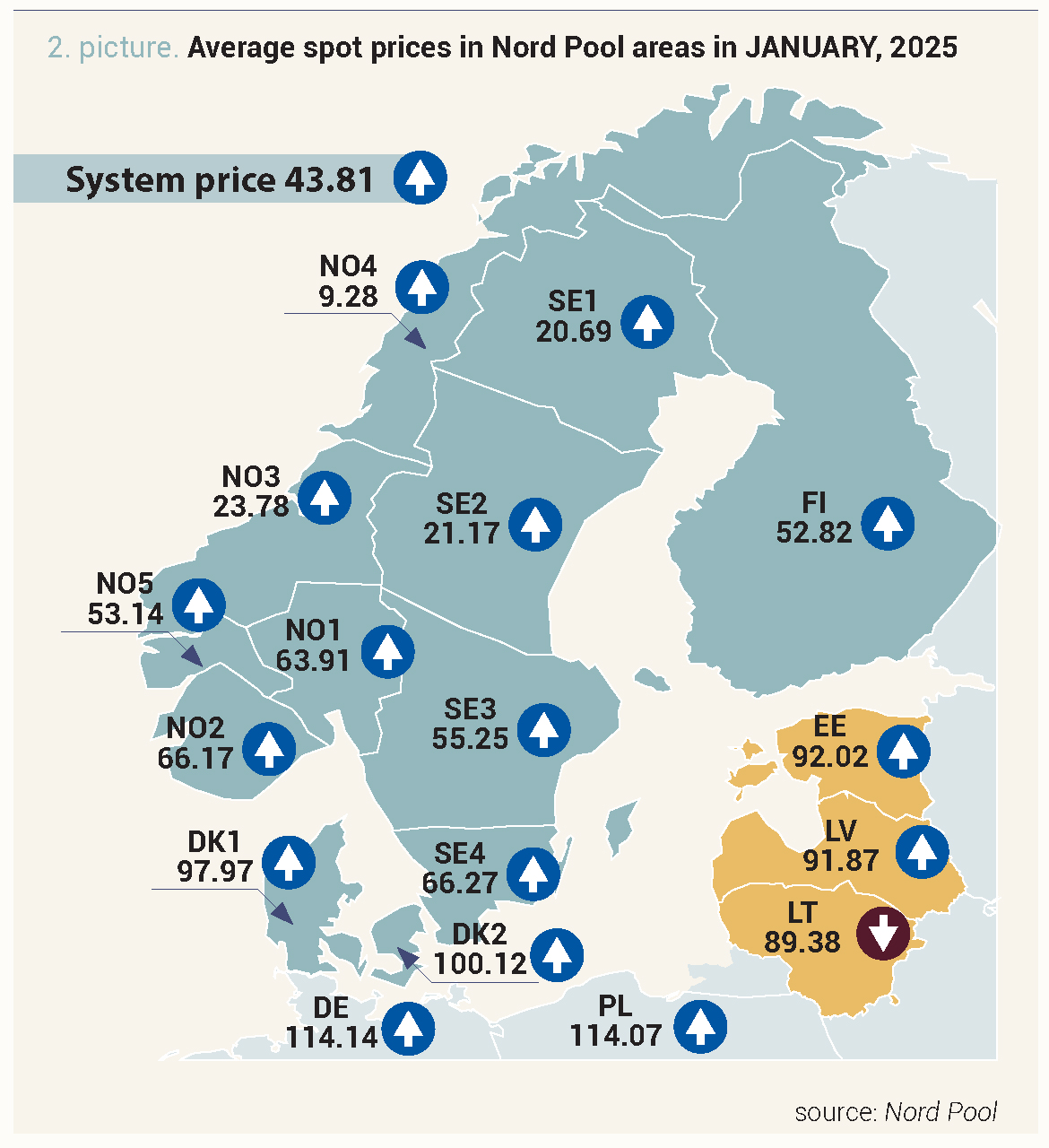

Jaanuaris kasvasid elektrihinnad peaaegu kõigis Nord Pooli müügipiirkondades. Lätis jätkas keskmine hind mõõdukat tõusu, kerkides eelmise kuuga võrreldes 2% võrra 91,87 euroni/MWh. Eestis tõusis elektri hind pisut rohkem – 9% ehk kuni 92,02 euroni/MWh. Leedus jäi see samas eelmise kuu tasemele 89,38 eurot/MWh. Möödunud kuul kõikus Balti riikide tunnihind vahemikus 0,09 eurot/MWh kuni 423,46 eurot/MWh. Nord Pooli süsteemihind tõusis detsembriga võrreldes 37% ja jõudis 43,81 euroni/MWh.

Joonis 1. Kuu keskmised elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Eelmisel kuul vähenes järsult elektriimport Balti riikidesse, mida võib selgitada Soome-Eesti ühenduse Estlink 2 rikkega eelmise aasta lõpus, mis vähendas energiavooge Soomest Eestisse eelmise kuuga võrreldes 61%. Elektrienergia koguimport Balti riikidesse vähenes 31%, mis on aasta jooksul suurim langus. Lisaks tõstis elektrihindu tuuleenergia tootmise 6%-line vähenemine võrreldes detsembriga. Samas hoidis suurema hinnatõusu ära soojem ilm. Keskmine temperatuur oli 4 kraadi üle normi, mis hoidis Baltimaade elektritarbimise muutumatuna, samas kui elektritootmine kasvas 19%, osalt tänu hüdroelektrijaamade suurele tootmisele, mis kasvas eelmise kuuga võrreldes 2 korda.

Samas põhjustas Nord Pooli süsteemihinna tõusu Põhjamaade tuuleelektrijaamade tootmise 15%-line vähenemine võrreldes detsembriga. Ühtlasi jätkus elektrinõudluse suurenemine, mis vähendas tootmise ja tarbimise tasakaalu.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades jaanuaris 2025 (allikas: Nord Pool)

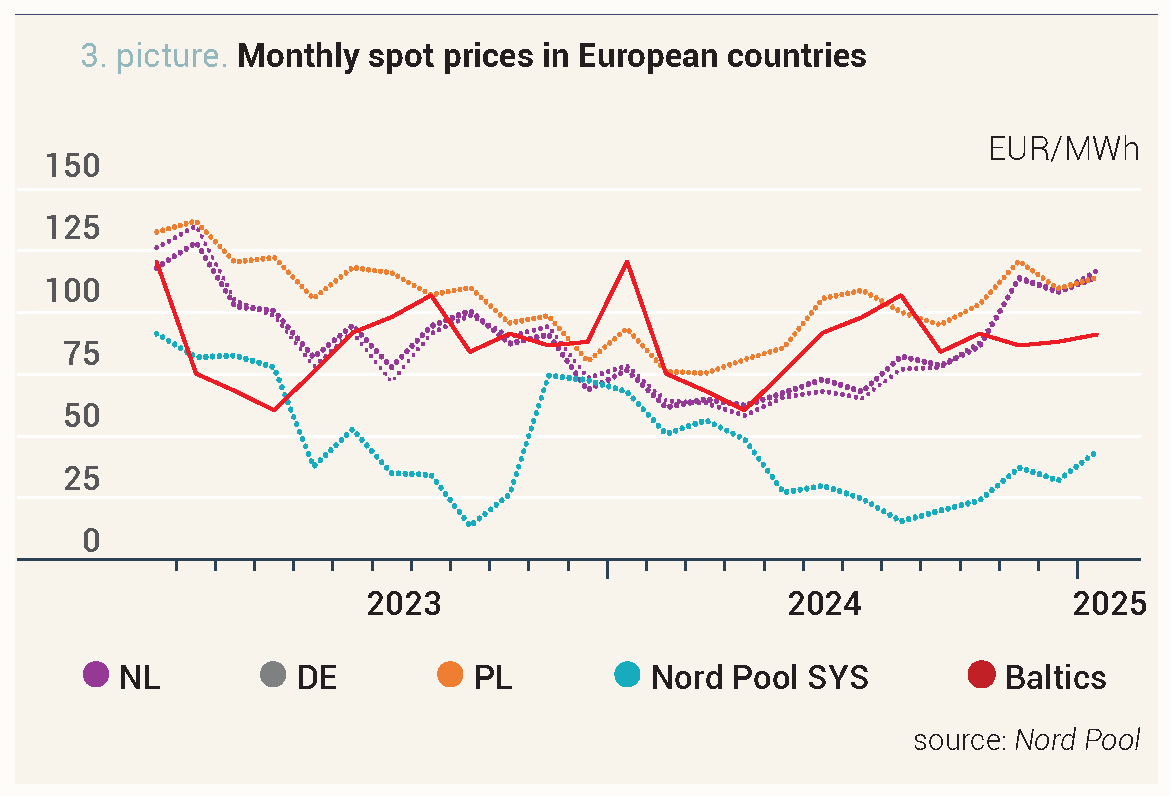

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

Baltimaades suurenes elektrienergia tootmine

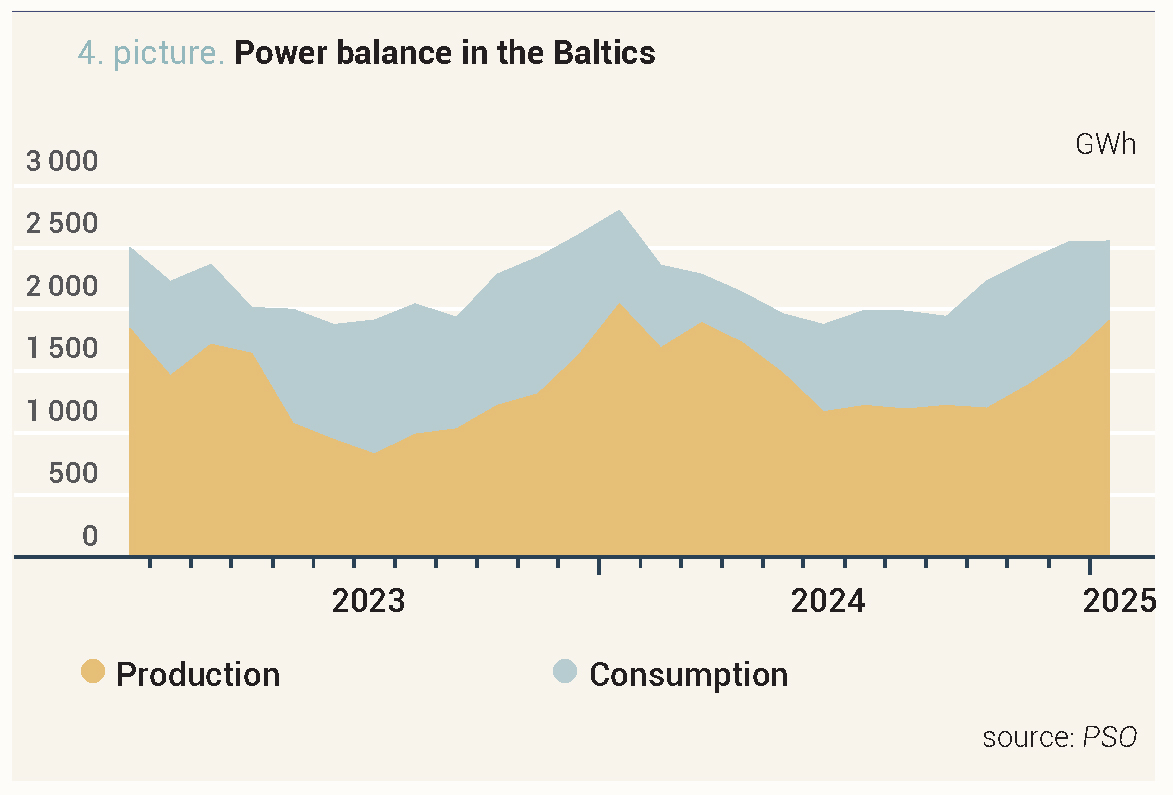

Jaanuaris jäi Balti riikide elektritarbimine eelmise kuu tasemele – 2553 GWh –, mis oli 9% vähem kui eelmisel aastal samal ajal. Lätis tarbiti veebruaris 627 GWh elektrit, mida on 1% rohkem kui detsembris, aga 7% vähem kui 2024. aasta jaanuaris. Leedus vähenes elektrienergia nõudlus eelmise kuuga võrreldes 1% ja mulluse sama perioodiga võrreldes 7%, olles 1140 GWh. Samal ajal tarbis Eesti 786 GWh elektrienergiat, mida on 1% rohkem kui detsembris ja 13% vähem kui samal kuul aastal 2024.

Samal ajal kasvas elektrienergia kogutootmine Balti riikides eelmise kuuga võrreldes 19% võrra, 1913 GWh-ni. Lätis langes toodetud elektri maht detsembriga võrreldes 71% ja oli 595 GWh. Leedus toodeti 861 GWh elektrit ehk 9% rohkem kui eelmisel kuul. Samas Eesti pakkus 3% vähem elektrit, 457 GWh.

Joonis 4. Baltimaade elektribilanss (allikas: PSO)

Balti riikide elektri tootmise ja tarbimise suhe tõusis jaanuaris 75%-ni. Lätis tõusis see osakaal 95%-ni, Leedus kerkis 75%-ni, Eestis aga pisut vähenes, 58%-ni.

Latvenergo jaamade tootmise järsk tõus

Jaanuaris oli Lätis taas vihmasem ilm. Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse (LVĢMC) andmetel oli sademete koguhulk 56% üle kuu normi, mis teeb sellest vaatluste ajaloo

3. kõige vihmasema jaanuari. See mõjutas Daugava jõe juurdevoolu, mis tõusis detsembriga võrreldes enam kui kaks korda – 754 m3/s-ni –, mis on 65% rohkem kui jaanuari pikaajaline keskmine.

Joonis 5. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

Latvenergo jaamade kogutootmine oli eelmisel kuul 528 GWh, mis on 91% rohkem kui detsembris. Suurim osa, 329 GWh ehk 62% kogu elektritoodangust tuli hüdroelektrijaamadest. See on enam kui kaks korda rohkem kui eelmisel kuul, mis on tingitud suurest vee juurdevoolust Daugavasse. Samal ajal toodeti 38% ehk 199 GWh kogutootmisest Latvenergo soojuselektrijaamades. Võrreldes detsembriga on kasv 59% ja see oli tingitud turunõudlusest.

Joonis 6. AS Latvenergo Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

Elektri futuurlepingute hinnad langesid

Jaanuaris muutis järgmise kuu elektrilepingu (Nordic Futures) hind oma eelmiste kuude tõusu

ja langes 27%, kuni 37,96 euroni/MWh. Samas järgmise aasta lepinguhind vähenes 7% – 34,02 euroni/MWh.

Eelmisel kuul viisid hindu alla ilmaprognoosid, mis näitasid ebaharilikult sooja ja niisket ilma. See tõi kaasa suurenenud vee juurdevoolu Põhjamaades, mis hoidis kõrgena ka hüdrobilansi, keskmiselt +14 TWh üle normi.

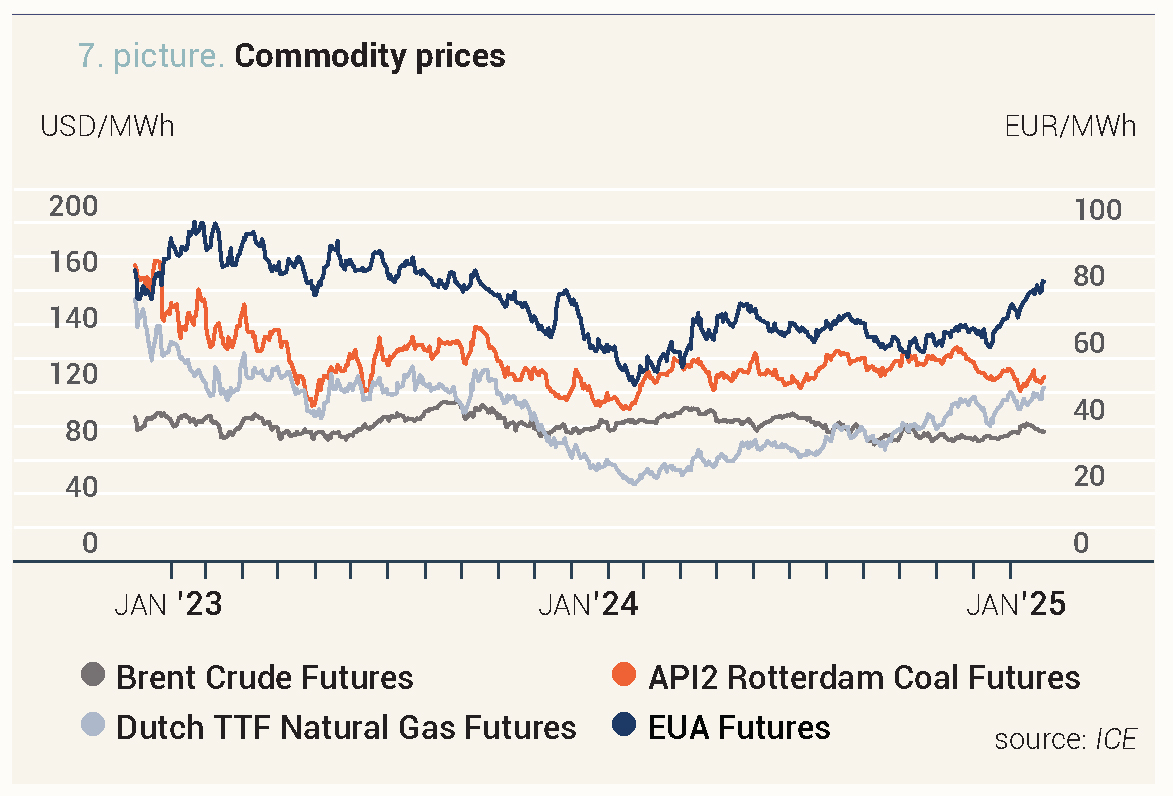

Energiatoodete turgudel oli aasta algus dünaamiline

Jaanuaris kasvas maagaasi järgmise kuu lepingu hind (Dutch TTF front-month index) eelnenud kuuga võrreldes 7% ja oli 48,13 eurot/MWh.

Maagaasi hinnatõusule eelmisel kuul avaldas mõju Ukraina otsus peatada Venemaa gaasi transiit Euroopa Liitu, mis tekitas muret maagaasi pakkumise pärast turul. Seda muret süvendasid veelgi veeldatud maagaasi tootmise ettenägematud katkestused Norras. Ajutiselt külmemad temperatuurid ja tuuleelektrijaamade vähene tootmine samas suurendasid Euroopas nõudlust maagaasi järele kütteks kasutamisel. Täiendavat ebakindlust turul põhjustas Euroopa Liidu maagaasihoidlate täituvuse järsk vähenemine, mis AGSI andmetel langes jaanuaris 72%-lt 54%-le, kuigi 1. veebruaril 2025 oli täidetud Euroopa Liidu tingimus, et hoidlate täituvus peab olema 50%.

Samal ajal oli toornafta tulevase lepingu (Front Month Brent Oil) hind eelmisel kuul 78,19 USA dollarit barreli eest ehk detsembriga võrreldes 7% kõrgem.

Jaanuaris olid toornafta hinnad muutlikud. Optimism Hiina majanduse elavnemise suhtes, millele aitasid kaasa valitsuse stiimulid, suurendas ootusi nõudluse kasvu suhtes. Nõudlus suurenes ka USAs, mis tõi kaasa naftavarude vähenemise. Samal ajal on OPEC+ naftatootmise piirangud koos USA sanktsioonidega Venemaa nafta ekspordile suurendanud muret nafta pakkumise pärast. Seevastu USA presidendi Donald Trumpi ametisseastumine tekitas muret nõudluse ja majanduskasvu pärast maailma suurimates naftat tarbivates riikides, kuna Trump kutsus üles naftatootmist suurendama ja kehtestama tariife ELile, Kanadale, Mehhikole ja Hiinale, mis soodustas hinnalangust.

Kivisöe järgmise kuu lepingu (Front Month API2 Coal) keskmine hind oli 107,37 USD/t, olles eelmise kuuga võrreldes 3% madalam.

Kivisöe hinnalangus jätkus möödunud kuul madala nõudluse tõttu, mis oli osaliselt tingitud soojemast talvest, mis tõi kaasa vähese nõudluse kivisöe järele kütmiseks. Varud Euroopa olulisemates sadamates tõusid stabiilselt, jõudes viimase 5 kuu kõrgeimale tasemele. Lisaks sellele järgisid söehinnad ajutist hinnalangust maagaasiturul.

Euroopa saastekvootide 25. detsembri lepingu (EUA Futures) hinnamuutus oli kõige järsem, tõustes detsembriga võrreldes 13%, 78,19 euroni/t.

Jaanuaris jätkas heitkoguste turg kohanemist uue, 2025. aasta detsembri lepinguga, oodates aasta esimest oksjonit, mis toimus 7. jaanuaril, mistõttu võis näha suuremat hinnakõikumist. Hinnatõus oli peamiselt tingitud kõrgematest hindadest maagaasiturul, aga ka spekulatiivsete investorite tegevusest, mis suurendas nõudlust saastekvootide järele.

Joonis 7. Energiatoodete hinnad (allikas: ICE)