Rodika Prohorova, turuportfelli analüütik

Elektri hulgimüük, AS Latvenergo

Ebapiisav tootmise ja süsteemidevaheliste ühenduste võimsus tõstab Balti riikides hindu

• Elektrihind Baltimaades tõuseb

• Balti riigid sünkroniseerisid end Mandri-Euroopaga

• Balti riikide elektri tootmise ja tarbimise suhe oli 77%

• Energiatoodete turgudel valitseb ebakindlus

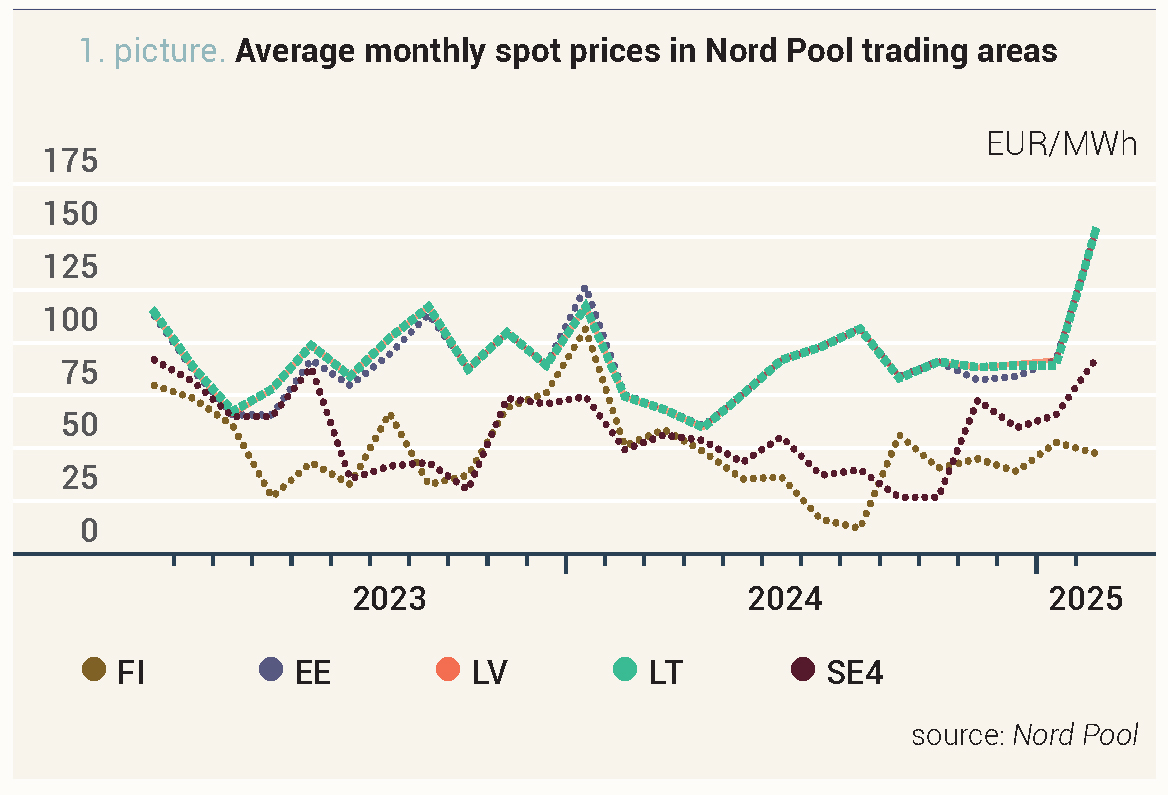

Elektrienergia hulgimüügihinnad Nord Pooli börsil olid veebruaris kõikuvad, aga kuude

kaupa vaadelduna domineeris hinnatõus. Eelmise kuuga võrreldes Baltimaades hinnad

tõusid Lätis ja Eestis 65% võrra, vastavalt 151,76 ja 151,85 euroni/MWh, Leedus aga 71%

võrra 152,47 euroni/MWh. Samal ajal tõusis Nord Pooli süsteemihind võrreldes jaanuariga

37% võrra 59,96 euroni/MWh.

Joonis 1. Kuu keskmised elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Veebruaris mõjutasid elektritarbimist nii Põhja- kui ka Baltimaades väga muutlikud ilmaolud.

Võis täheldada normist oluliselt kõrgemaid ja madalamaid õhutemperatuure. Kui õhutemperatuur langes alla normi, vähenes piirkonnas järsult ka tuuleenergia tootmine ja elektrienergia hind tõusis. Soojemal ajal juhtus aga vastupidine, suurenes ka tuuleenergia tootmine. Seetõttu Põhjamaade müügipiirkondades tuuleparkide keskmiselt 13% madalamast tootmisest tingituna hind tõusis, samas kui piirkondades, kus veehoidlate tase oli jätkuvalt kõrge, hinnad langesid. Võrreldes jaanuariga tõid Baltimaades ilmastikuolud kaasa keskmise elektritarbimise kasvu

2% võrra, samas kui tuuleenergia tootmine vähenes 48%. Samal ajal avaldasid kõrgemad energiaressursside hinnad suurendavat mõju ka elektrihindadele. Juba eelnevalt oli teada Soome-Eesti võrkudevahelise ühenduse Estlink 2 kahjustus, mille remonditööd kestavad kuni käesoleva aasta 1. augustini. Nii on Soome-Eesti riikidevaheliste ühenduste koguvõimsusest 1016 MW saadaval vaid 358 MW (EstLink 1), mis piirab oluliselt elektri impordivõimalusi Põhjamaadest.

Oluline on mainida 9. veebruari 2025, mil Balti riigid sünkroniseerisid edukalt oma elektrisüsteemid Mandri-Euroopaga. Selle sündmuse vältel piirati Leedu-Poola ühendust LitPol ja Leedu-Rootsi ühendust NordBalt põhivõrguettevõtja sageduse juhtimise ja tasakaalustamise eesmärgil, mistõttu oli veebruari alguses mis tahes plaanimata olukorraks täiendavalt reserveeritud kokku 250 MW, et põhivõrguettevõtjad saaksid seda võimsust kasutada Poola ja Rootsi abiga Balti riikide tasakaalustamiseks. Ka pärast sünkroniseerimist on Leedu-Poola võrkudevahelisest ühendusest LitPol kaubanduslikuks- ja börsivooks ettenähtud 150 MW võimsust, samas kui ülejäänud 350 MW jääb sageduse stabiilsuse hoidmiseks väljaspool kaubanduslikku- ja börsimehhanismi.

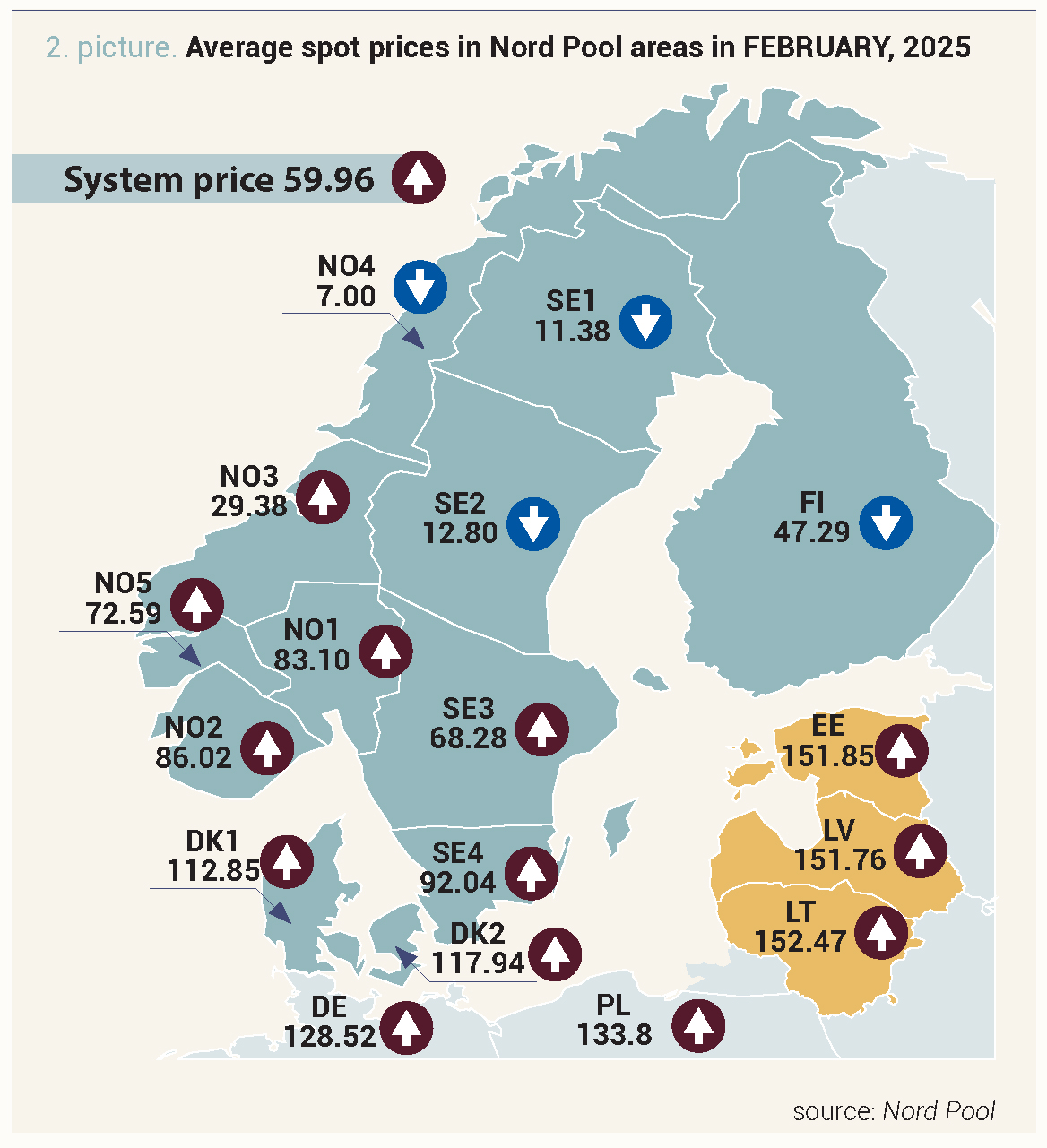

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades veebruaris 2025 (allikas: Nord Pool)

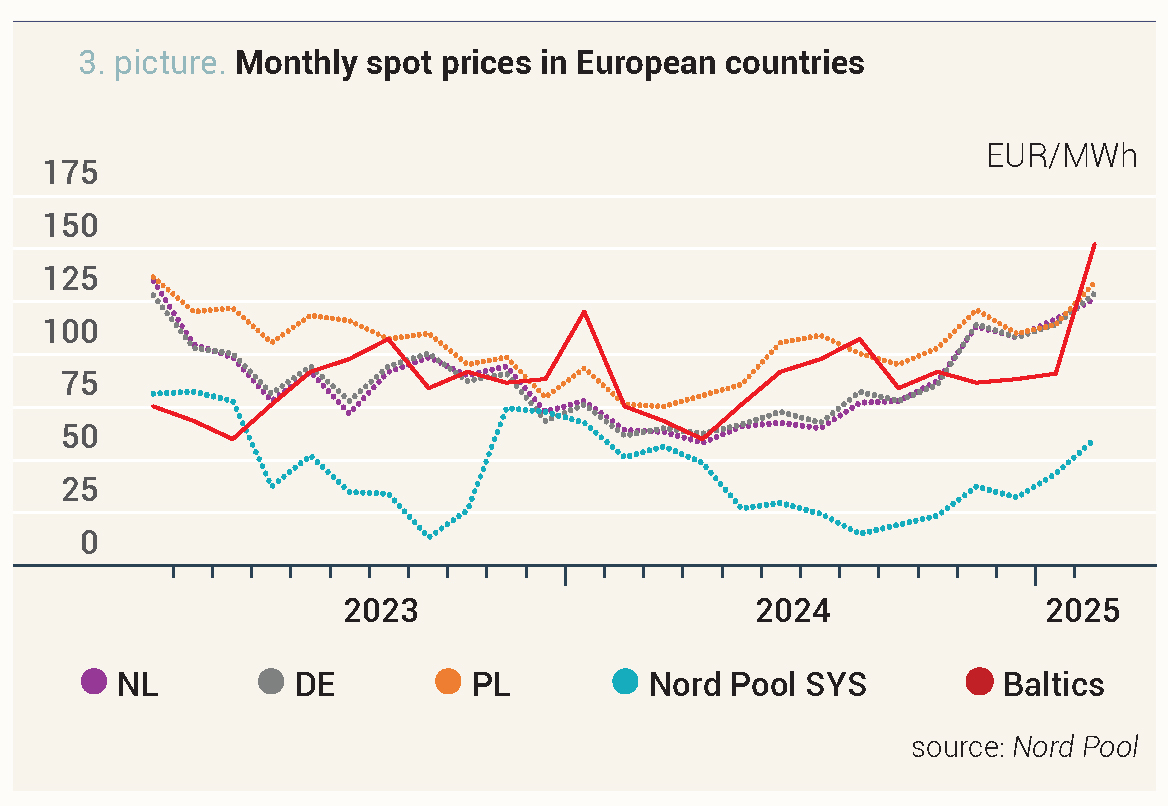

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

Lätis toodeti 27% rohkem elektrit kui tarbiti

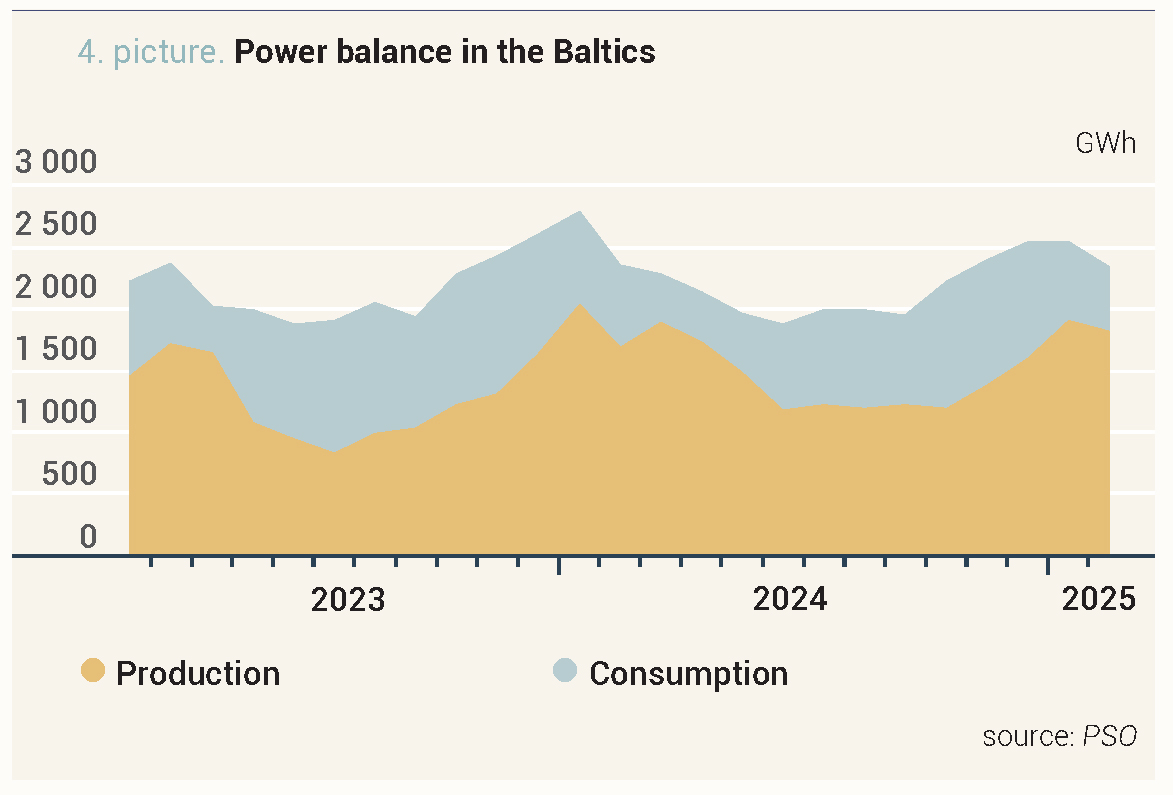

Balti riikide elektrienergia kogutarbimine oli veebruaris 2345 GWh, mis oli 1% vähem kui eelmise aasta samal perioodil. Võrreldes elektrienergia nõudluse muutust 2024. aasta veebruariga, jäi Läti nõudlus muutumatuks, olles 588 GWh, Eestis aga vähenes tarbimine 3% võrra 723 GWh-ni ning omakorda Leedus tarbiti 1035 GWh ehk 1% rohkem elektrienergiat kui eelmisel aastal.

Samas oli elektrienergia kogutootmine Baltimaades sel aastal 1817 GWh, mis on 8% rohkem kui eelmise aasta veebruaris. Suurim elektritootmise kasv võrreldes eelmise aastaga toimus Eestis, kus elektritootmine suurenes 24%, ulatudes 464 GWh-ni. Leedu elektritootmine suurenes eelmise aastaga võrreldes 18%, kuni 666 GWh-ni. Lätis kahanes elektritootmine 8%, kokku toodeti selle aasta veebruaris 688 GWh.

Joonis 4. Baltimaade elektribilanss (allikas: PSO)

Tootmise ja tarbimise suhe Balti riikides oli veebruaris 77%, kusjuures Lätis oli tootmine 17% suurem kui tarbimine. Samas Leedus ja Eestis kattis tootmine 64% kummaski riigis tarbitud elektrienergiast.

Turul kasvas nõudlus Latvenergo soojuselektrijaamade järele

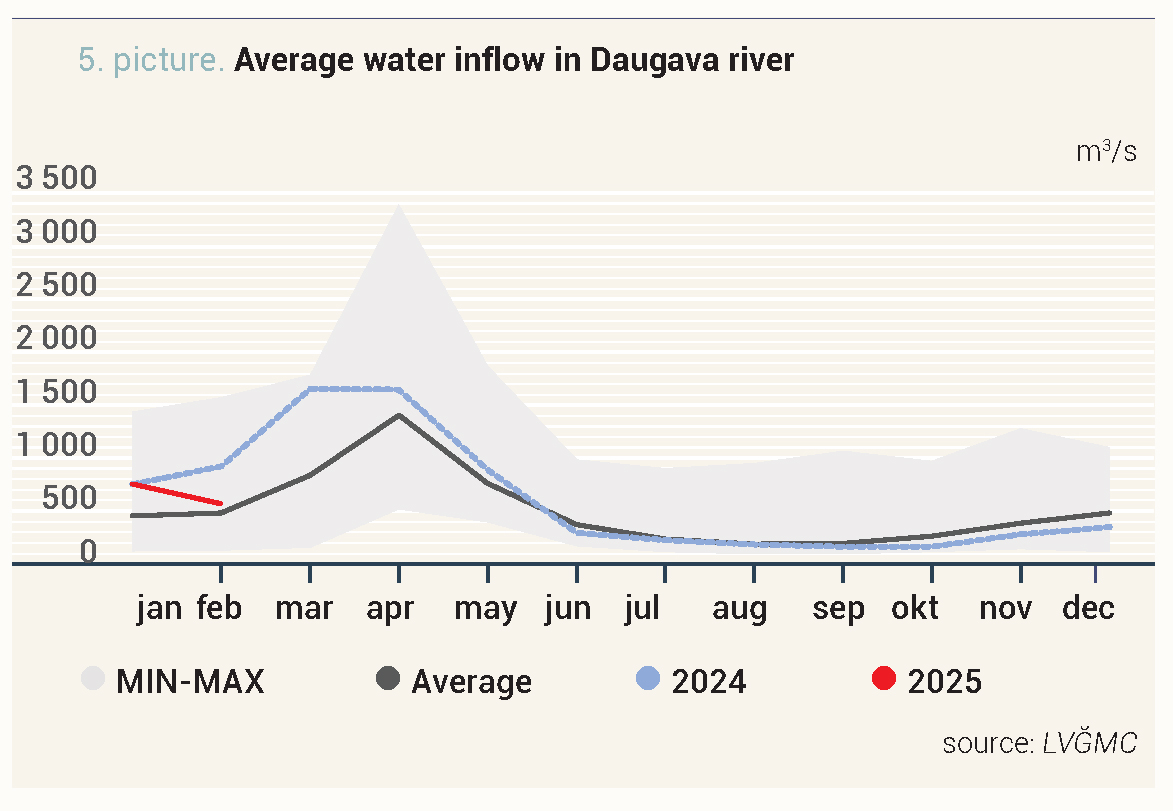

Jaanuari suure juurdevoolu jätkudes oli ka veebruari alguses Daugava juurdevool keskmiselt

850 m3/s, kuid kuu teisel poolel hakkas see järsult langema, olles kuu lõpuks keskmiselt 330 m3/s. See järsk langus oli tingitud sademete koguhulgast, mis Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel oli umbes 52% alla kuu normi. Kuu keskmine juurdevool Daugavasse oli 578 m3/s, mis oli 20% suurem kui pikaajaline keskmine veebruari juurdevool.

Joonis 5. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

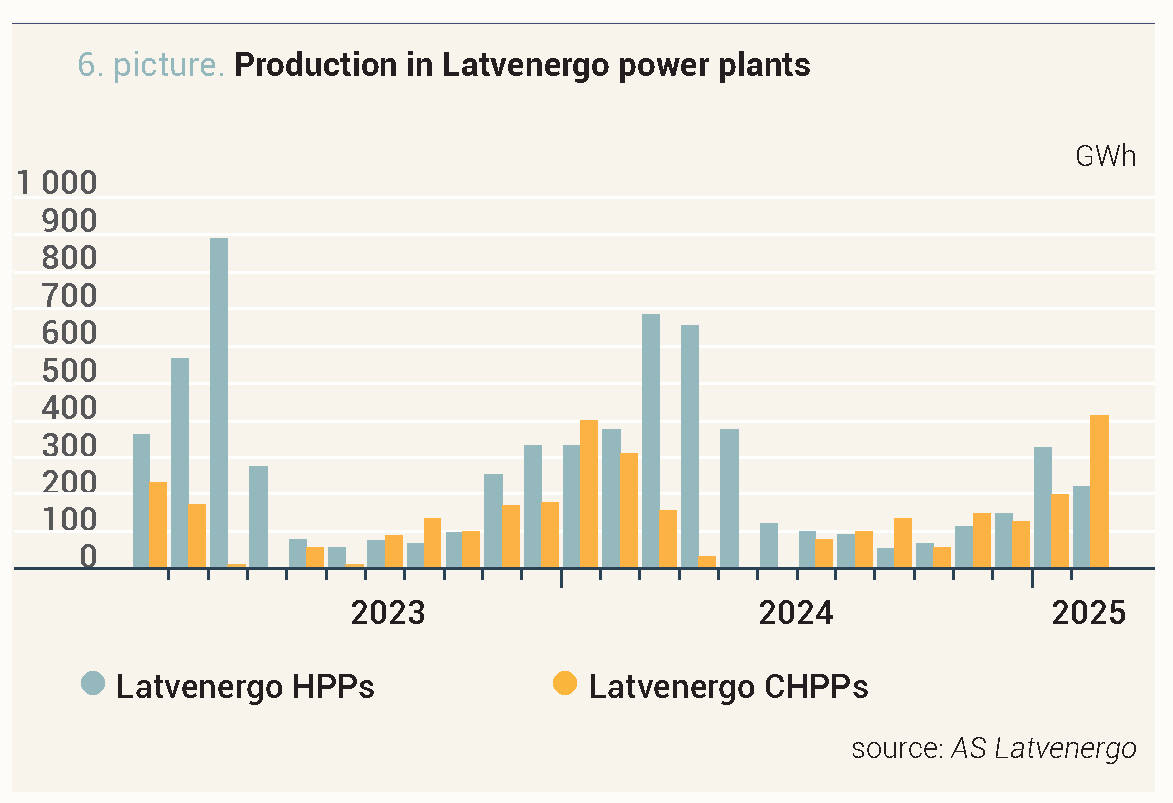

Veebruarikuine Daugava jõe väiksem juurdevool mõjutas ka Latvenergo hüdroelektrijaama elektritootmist, kus kuu keskmine tootmine oli 220 GWh ehk 33% vähem kui jaanuaris. Samal

ajal Latvenergo soojuselektrijaamade tootmine võrreldes jaanuariga kahekordistus, olles turutingimustest tingituna kuus keskmiselt 413 GWh.

Joonis 6. AS Latvenergo Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

Elektri futuurlepingute hinnad kasvasid

Järgmise kuu elektrienergia süsteemileping (Nordic Futures) kasvas veebruaris võrreldes jaanuariga 4% ja jõudis 39,65 euroni/MWh. Omakorda järgmise aasta lepinguhind oli

36,93 eurot/MWh, mis on eelmise kuuga võrreldes 9%-ne kasv.

Eelmisel kuul tõusid elektrienergia futuuride hinnad külmema ilma prognooside ja

Põhjamaade halvenenud hüdrobilansi tõttu, mis vähenes kuu jooksul 5,4 TWh võrra ja

oli keskmiselt +8,2 TWh üle normi.

Suur hinnakõikumine energiaturgudel

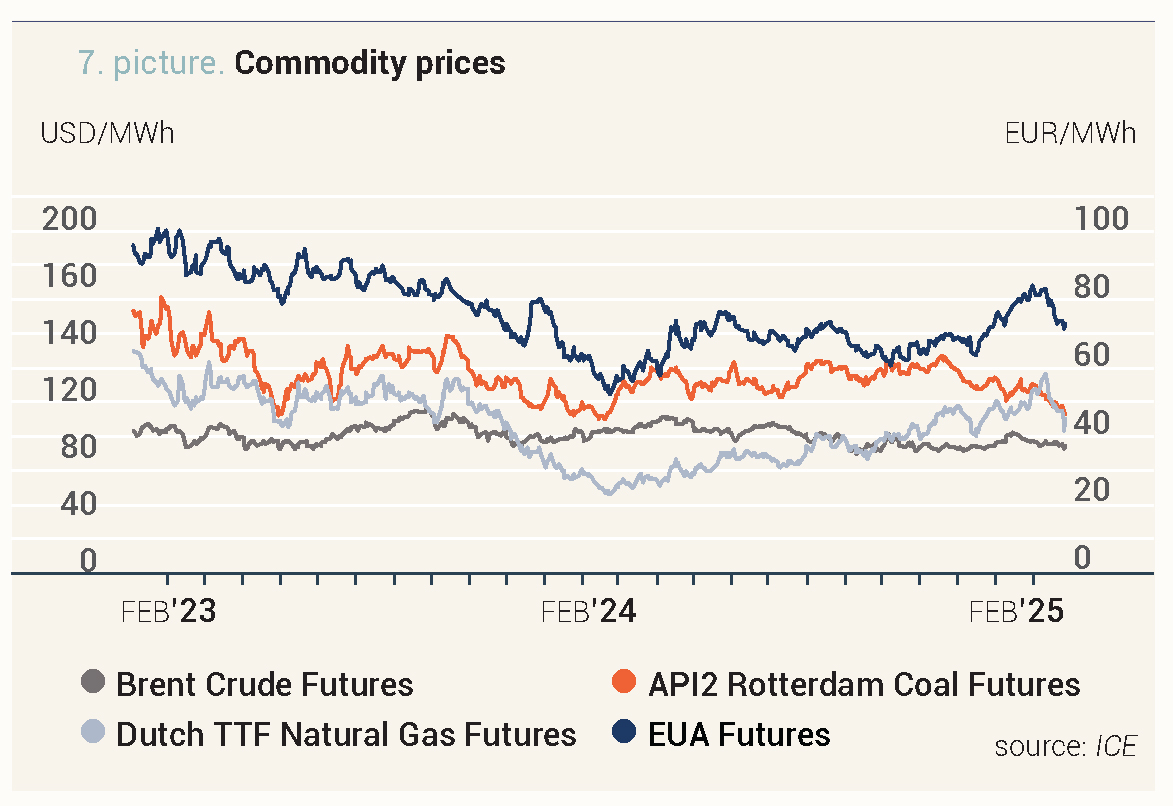

Veebruaris kasvas maagaasi järgmise kuu lepingu hind (Dutch TTF front-month index)

eelnenud kuuga võrreldes 5% ja oli 50,71 eurot/MWh.

Veebruaris kõikusid maagaasituru hinnad mitmete tegurite tõttu vahemikus 41 kuni

58 eurot/MWh. Nõudluse muutus tulenes ilmaprognoosidest ja taastuvenergia tootmisest. Maagaasihoidlate täituvus vähenes jätkuvalt, ulatudes AGSI andmetel kuu lõpus ELis 39%-ni,

mis on 24% võrra madalam kui aasta varem. Madalat täituvust silmas pidades arutati Euroopa Komisjonis hoidlate täituvuse eesmärgi võimalikku leevendamist 1. novembrini 2025. Samal

ajal piirasid hinnatõusu stabiilsed veeldatud maagaasi tarned Euroopasse. Lisaks tekitasid maagaasiturul jätkuvalt muret arengud Ukrainas.

Samal ajal vähenes toornafta tulevase lepingu (Front Month Brent Oil) hind eelmisel kuul 3%,

kuni 74,95 USA dollarini barreli eest.

Veebruaris mõjutasid toornafta hindu peamiselt mure ülemaailmse nõudluse ja majanduskasvu pärast, mida põhjustasid USA tollimaksud Kanadast, Mehhikost ja Hiinast ning potentsiaalselt ka EList pärinevale impordile. Lisaks sellele ei ole OPEC+ liikmesriigid kokku leppinud edasises naftatootmise vähendamises aprillis. Geopoliitilised otsused, nagu USA uued sanktsioonid Iraani suhtes ja ebakindlus Ukraina-Venemaa relvarahu suhtes, mõjutavad hinnaliikumist turul.

Kivisöe järgmise kuu lepingu (Front Month API2 Coal) keskmine hind oli 99,88 USD/t, olles eelmise kuuga võrreldes 6% madalam.

Veebruaris jätkus söeturu langus Aasia ja Euroopa madala nõudluse tõttu. Samuti kajastusid söehindades USA ja Hiina vahelised geopoliitilised pinged ning maagaasi ja saastekvootide hinnamuutused.

Keskmine 25. detsembri lepingu (EUA Futures) hind oli 77,23 eurot/t, mis vähenes jaanuariga võrreldes 1%.

Saastekvoodid korreleeruvad jätkuvalt maagaasituru hindadega. Geopoliitilised arengud tekitasid muret, et USA tollimaksud ja sanktsioonid võivad avaldada negatiivset mõju Euroopa töötlevale tööstusele, mis omakorda võib vähendada nõudlust kvootide järele, mille tulemusena püsib turul suur hinnavolatiilsus.

Joonis 7. Energiatoodete hinnad (allikas: ICE)