Paula Kate Čākure, turuanalüütik

Elektri hulgimüük, AS Latvenergo

Suurenenud tarbimise tõttu püsisid Baltimaades elektrihinnad kõrged

• Balti riikide elektritarbimine ja -tootmine vähenesid, kuid ületasid eelmise aasta taset

• Daugava juurdevool püsis alla pikaajalist keskmist

• Maagaasituru tundlikkus suurenes väheste varude ja tarnete ebakindluse tõttu

• Nafta hind tõusis veebruaris geopoliitiliste riskide tõttu

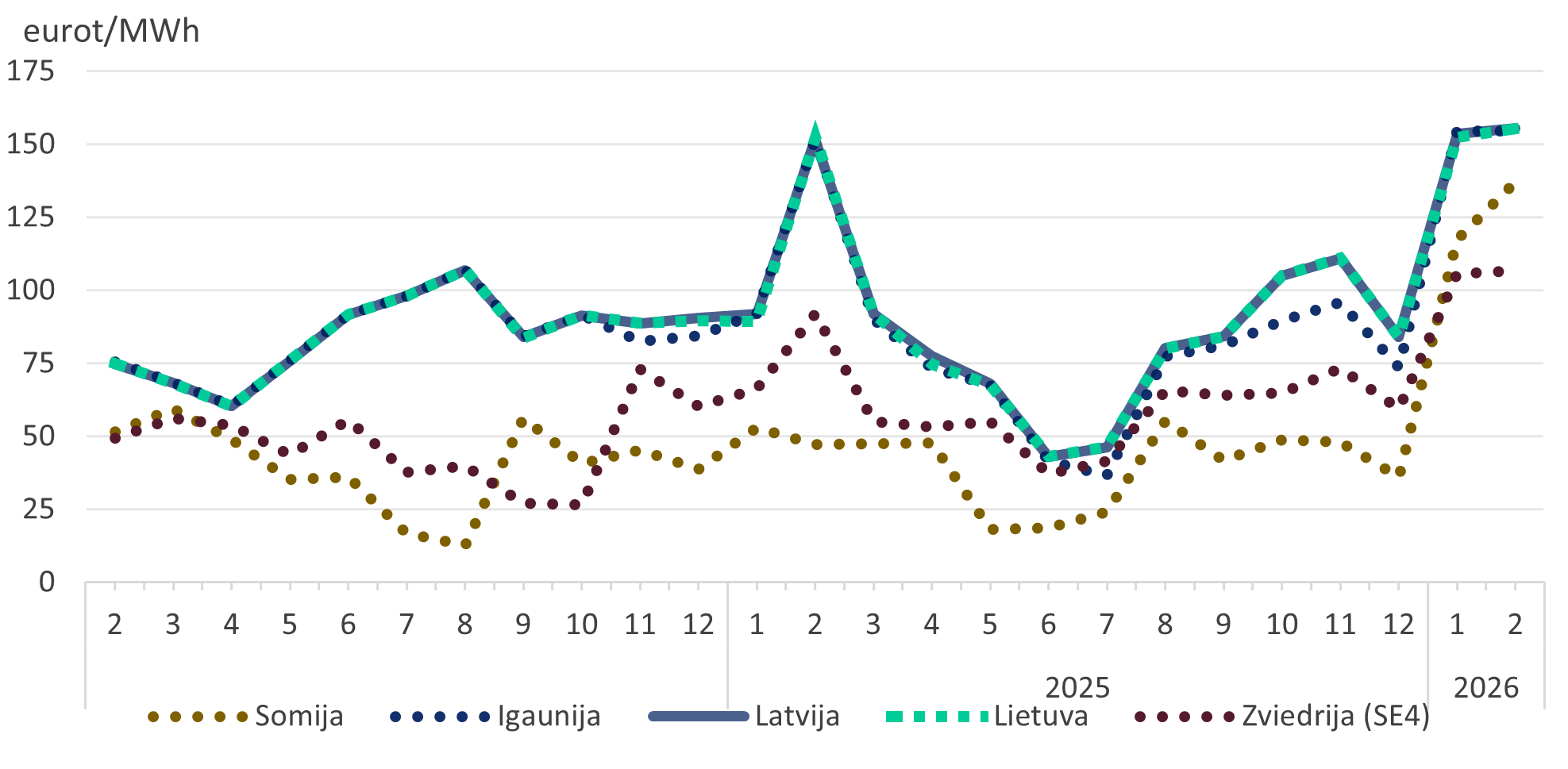

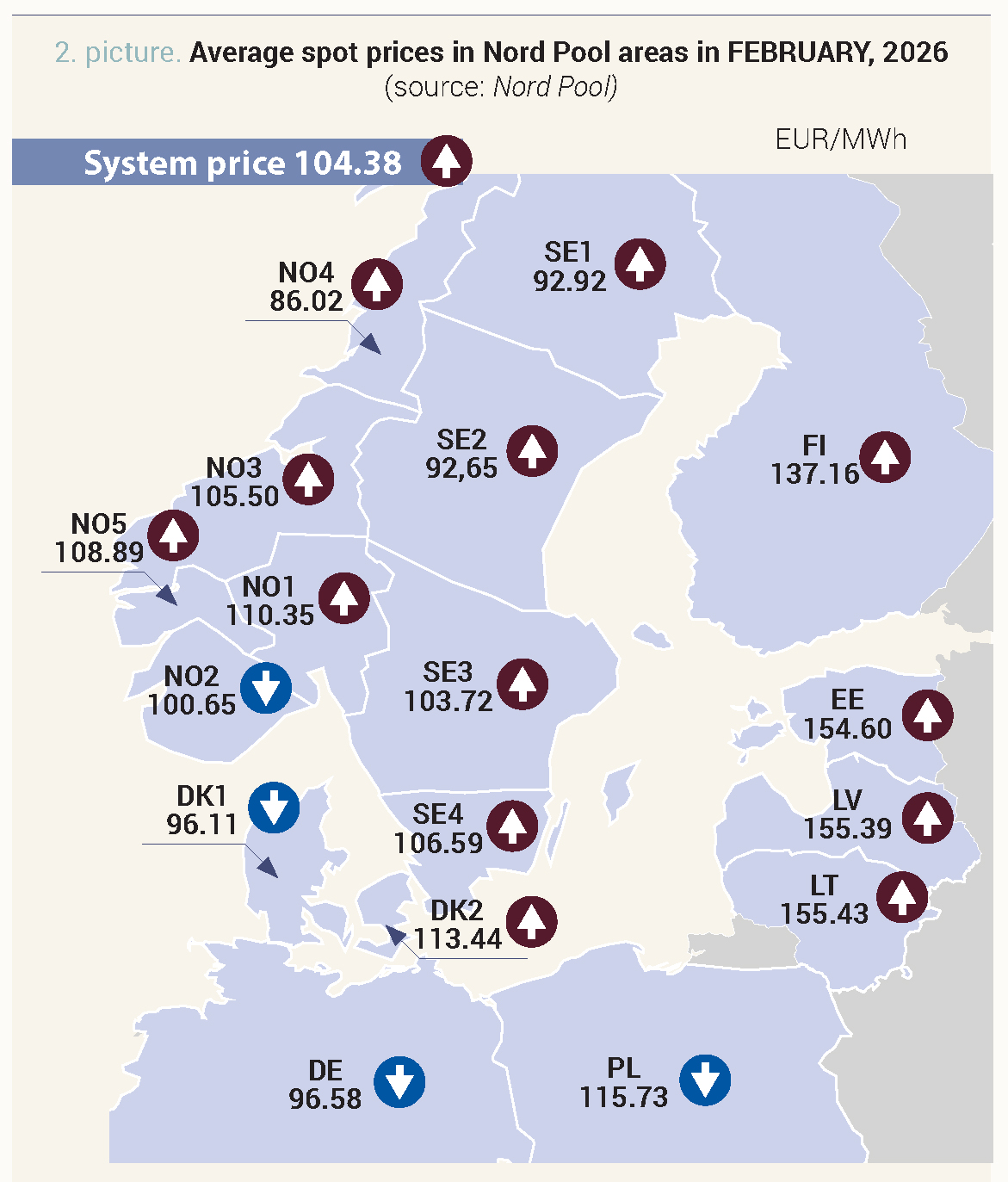

Veebruaris jäid Nord Pooli elektrihinnad sarnasele tasemele kui jaanuaris. Lätis tõusis keskmine elektrihind 1% võrra 155,39 euroni/MWh, Leedus 2% võrra 155,43 euroni/MWh. Eestis jäi keskmine hind võrreldes jaanuariga praktiliselt samaks, olles 154,60 eurot/MWh. Balti turul ulatusid hinnakõikumised 15-minutiliste kauplemisintervallide kaupa 11,05 eurost 614,46 euroni/MWh. Samas tõusis Nord Pooli süsteemihind eelmisel kuul jaanuariga võrreldes 1%, olles 104,38 eurot/MWh.

Joonis 1. Kuu keskmised elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Veebruaris püsisid hinnad Baltimaade elektriturul eelmise kuu kõrgel tasemel. Külm ilm hoidis elektritarbimist suurena ning samal ajal toetas see hinnatõusu Põhjamaades, mis vähendas elektriimporti. Lisaks ei suutnud päikeseenergia tootmise mõõdukas kasv kompenseerida tuuleenergia väiksemat tootmist.

Elektrienergia import Balti riikidesse jätkas vähenemist ja oli 12% väiksem kui jaanuaris. Impordi vähenemine oli tingitud Põhjamaade piiriüleste voogude vähenemisest. Elektrivood Soomest Eestisse ühenduste EstLink-1 ja EstLink-2 kaudu vähenesid jaanuariga võrreldes 18%, samas kui import Rootsi neljandast müügipiirkonnast Leetu NordBalti kaudu vähenes 13%. Langust toetas energiabilanss, mis tõi piirkonnas kaasa hinnataseme tõusu: Soomes tõusis veebruaris keskmine elektrihind 17% võrra 137,16 euroni/MWh, samas kui Rootsi neljandas müügipiirkonnas oli see 106,59 eurot/MWh. Samal ajal suurenes elektrienergia import Poolast Leetu LitPoli ühenduse kaudu 63%, kuid see ei suutnud kompenseerida Põhjamaade tarnete vähenemist.

Veebruaris vähenes tuuleelektrijaamade tootmine nii Põhjamaades kui ka Balti riikides võrreldes jaanuariga, olles vastavalt 19% ja 15%. Samal ajal hakkas päikeseenergia tootmine järk-järgult taastuma, kasvades 128% võrra 160 GWh-ni Põhjamaades ja 181% võrra 80 GWh-ni Balti riikides. Tuumaelektrijaamade kättesaadavus kahanes 94%-ni, mis on 4% vähem kui eelmisel kuul, viies elektrienergia tootmise vähenemiseni Rootsis 11% ja Soomes 9%.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades veebruaris 2026 (allikas: Nord Pool)

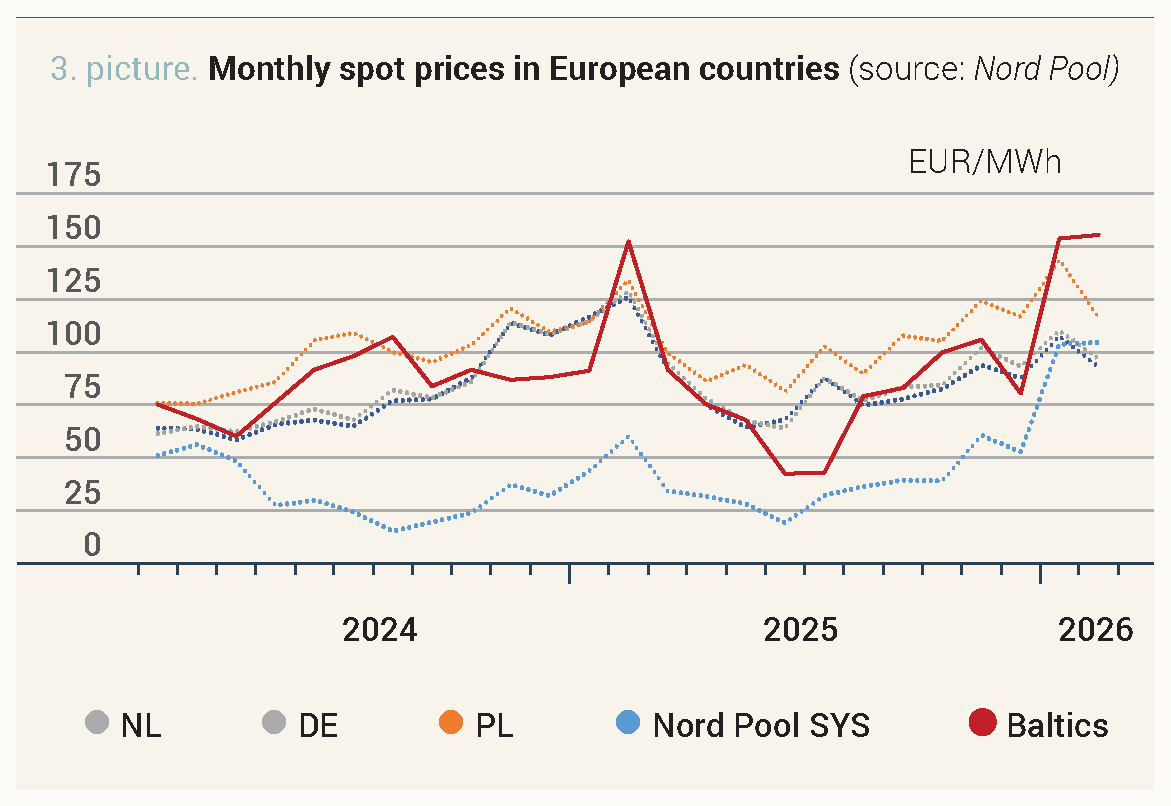

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

Balti riikide elektritarbimine ja -tootmine vähenes

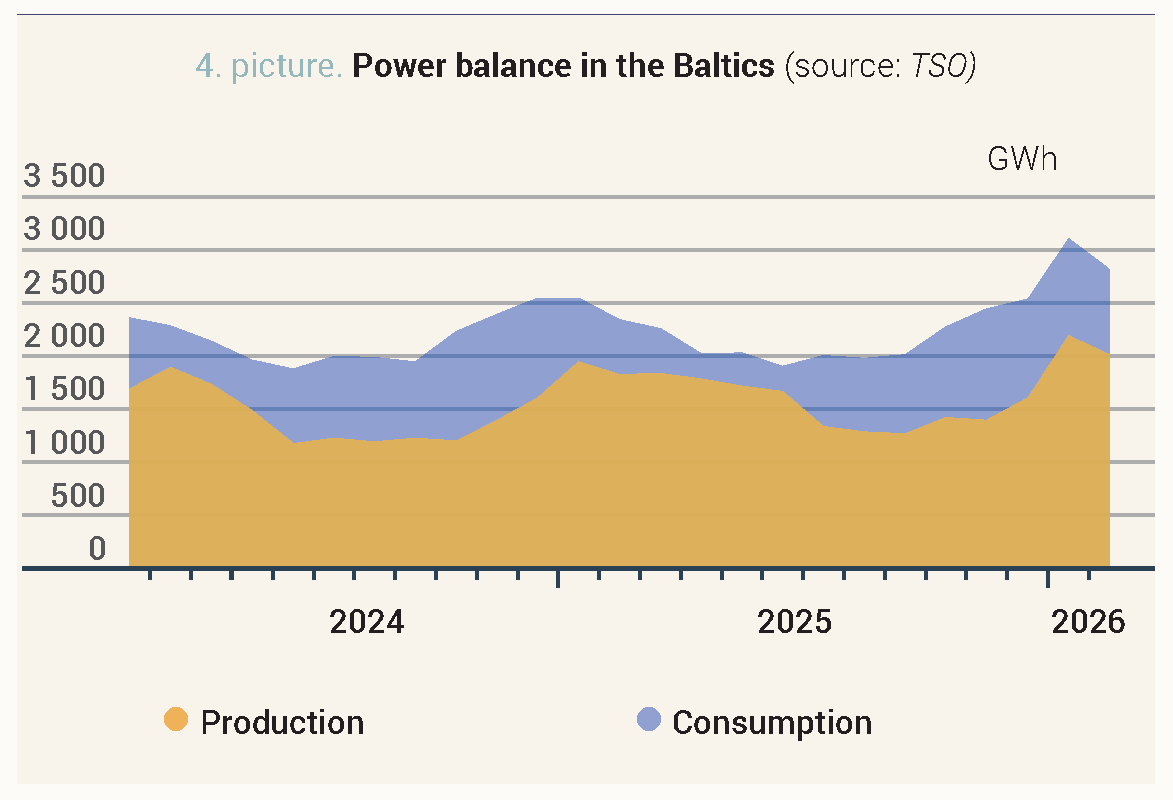

Elektrienergia kogutarbimine Balti riikides vähenes eelmise kuuga võrreldes 10%, mil saavutati rekordilised näitajad, ning oli veebruaris 2821 GWh, mida on 20% rohkem kui eelmisel aastal samal ajal. Läti elektritarbimine ulatus 690 GWh-ni, mis on 8% vähem kui eelmisel kuul ja 17% rohkem kui 2025. aasta veebruaris. Samal ajal tarbiti Leedus 1276 GWh, mis on 10% vähem kui jaanuaris, aga 23% rohkem kui aasta tagasi. Eestis vähenes elektritarbimine võrreldes jaanuariga 11% võrra 855 GWh-ni, mida on 18% rohkem kui eelmise aasta veebruaris.

Samal ajal vähenes elektritootmine Balti riikides veebruaris jaanuariga võrreldes 8%, olles

2014 GWh, mida oli 10% rohkem kui 2025. aasta veebruaris. Lätis toodeti 686 GWh elektrienergiat, mis on 8% vähem kui jaanuaris, samas kui Leedus vähenes elektritootmine 13% võrra 831 GWh-ni ja Eestis 2% võrra 496 GWh-ni.

Joonis 4. Baltimaade elektribilanss (allikas: PSO)

Balti riikide elektritootmise ja -tarbimise suhe oli veebruaris 71%. Lätis oli see 99%, Leedus 65% ja Eestis 58%.

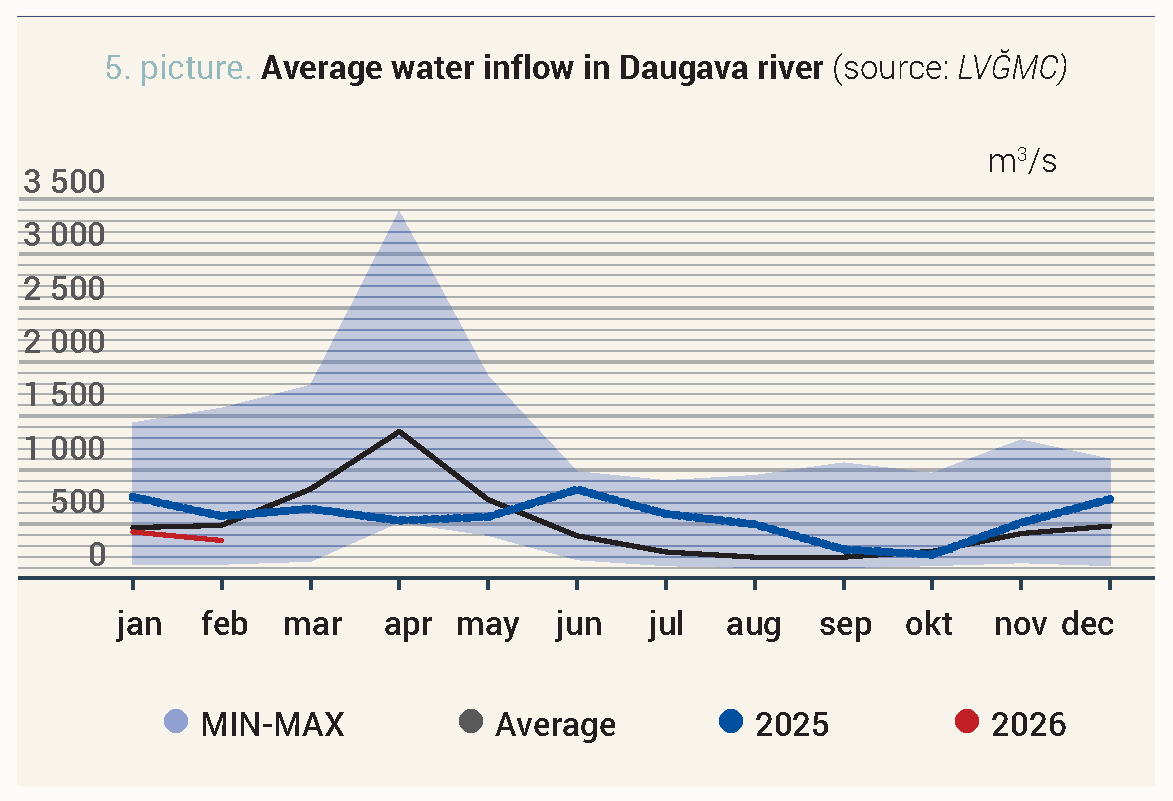

Daugava juurdevool püsis alla pikaajalist keskmist

Veebruari esimesel poolel vähenes Daugava juurdevool 320 m3-lt/s 280 m3-ni/s, kuid kuu lõpus kerkis see taas 329 m3-ni/s, mille tulemusena oli kuu keskmine juurdevool 303 m3/s, mis on 11% vähem kui eelmisel kuul ja 38% alla pikaajalist keskmist (491 m3/s). Jaanuarist alates jätkus veebruaris pikaajaline külmaperiood, mis mõjutas talvist vähese veega perioodi.

Joonis 5. Vee juurdevool Daugavasse, m3/s kuus keskmiselt (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

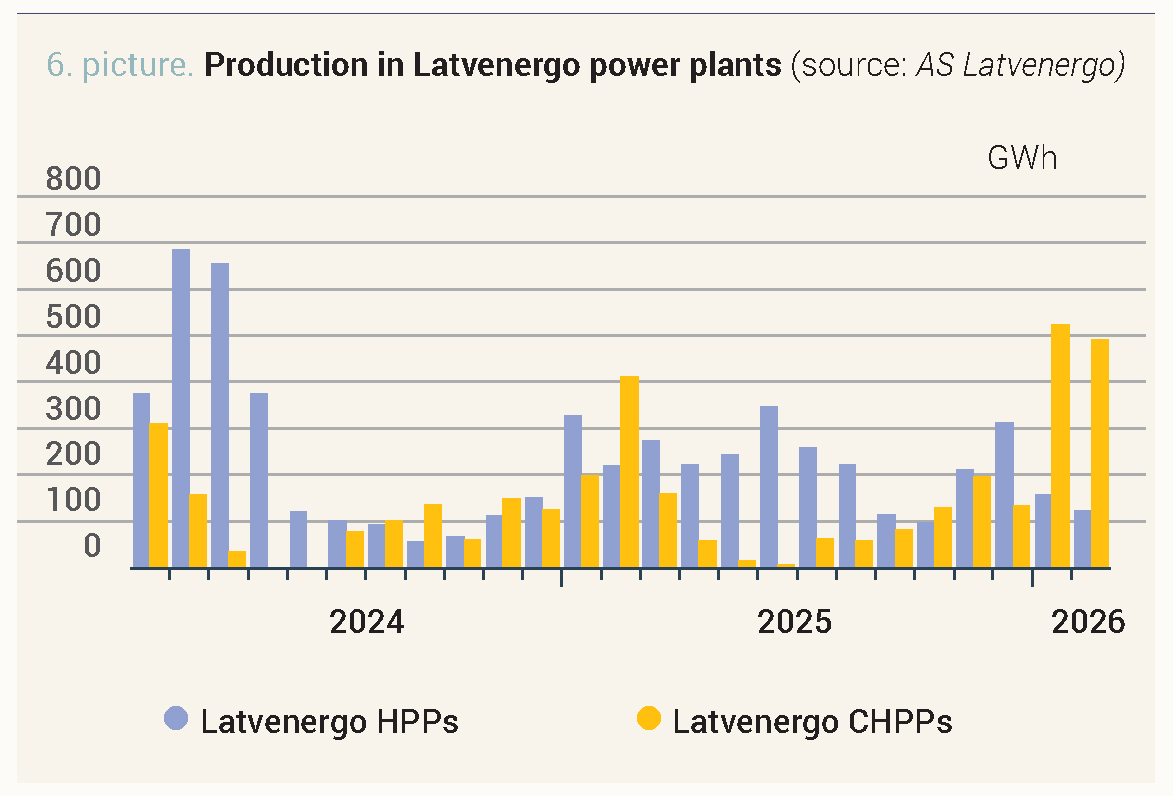

Latvenergo jaamade elektritootmine vähenes eelmisel kuul jaanuariga võrreldes mõõdukalt, kokku toodeti 616 GWh elektrit. Hüdroenergia tootmist mõjutas Daugava jõe vähene juurdevool, mille tulemusena toodeti 21% vähem elektrienergiat kui jaanuaris, kokku 125 GWh. Samal ajal vähenes soojuselektrijaamade elektritootmine 6%, olles kokku 492 GWh.

Joonis 6. AS Latvenergo Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

Elektri futuurlepingute hinnad oluliselt ei muutunud

Veebruaris vähenes järgmise kuu elektrienergia süsteemilepingu (Nordic Futures) hind 3%, jõudes 82,50 euroni/MWh, samas kui järgmise aasta lepinguhind püsis praktiliselt muutumatuna, olles 42,90 eurot/MWh. Hinda hoidsid samal tasemel külmad ilmad ja sellega seotud suurem nõudlus elektrienergia järele, samuti Põhjamaade hüdroressursside piiratud kättesaadavus, kuna hüdrobilanss oli 25,3 TWh alla pikaajalise normi, mis võib tulevikus oluliselt piirata hüdroenergia tootmist.

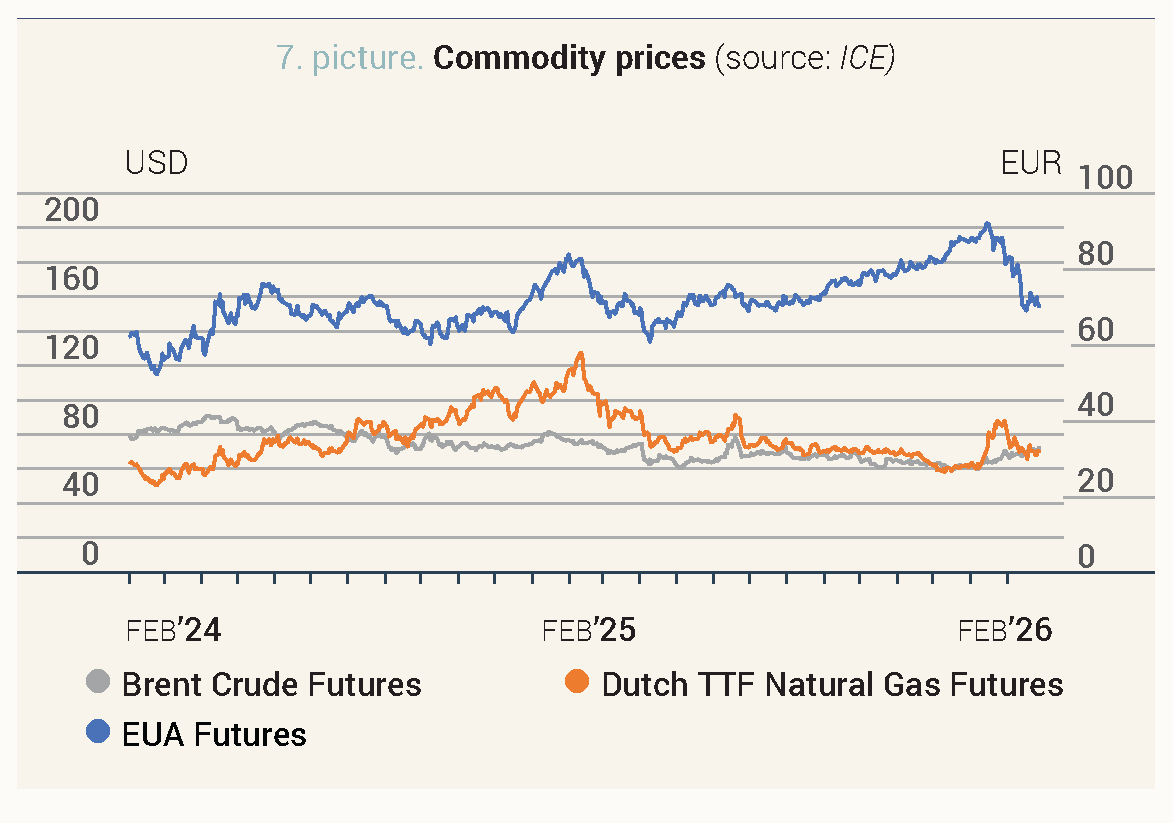

Maagaasituru tundlikkus suurenes väheste varude ja tarnete ebakindluse tõttu

Maagaasi järgmise kuu lepingu hind (Dutch TTF front-month index) langes veebruaris võrreldes jaanuariga 2,45% ja oli 32,82 eurot/MWh. Kuu jooksul toimunud hinnakõikumised olid peamiselt tingitud kasvavatest pingetest Lähis-Idas, kus USA ja Iraani vaheline ebakindlus tekitas muret seoses veeldatud maagaasi (LPG) tarnetega Hormuzi väina kaudu, mille kaudu liigub igal aastal umbes 20% kogu maailma veeldatud maagaasist. Kuu lõpus, pärast USA ja Iisraeli rünnakuid Teherani vastu, vältisid paljud LNG-laevad väina läbimist. Näiteks Katarist pärinevad LPG-tarned, mis moodustavad umbes 11% Euroopa impordist, olid osaliselt sunnitud kurssi muutma või isegi terminali tagasi pöörduma, mis häiris laevade transiiti ja suurendas hinnasurvet.

ELi maagaasivarude maht ulatus veebruari lõpus 30%-ni, mis on 11 protsenti vähem kui jaanuaris ja umbes 8 protsenti vähem kui eelmise aasta veebruaris. Varude madal tase suurendas turu tundlikkust võimalike tarnekatkestuste suhtes ja suurendas vajadust suurema gaasiga täitmise järele suvel, mis annab hindadele täiendavat tuge.

Toornafta futuurlepingu (Front Month Brent crude oil) keskmine hind suurenes veebruaris jaanuariga võrreldes 7% ja jõudis 69,37 USA dollarini barreli eest. Kuu jooksul põhjustasid hinnatõusu USA ja Iraani vaheliste geopoliitiliste pingete suurenemine, sealhulgas rünnakud Iraani vastu ja Hormuzi väinaga seotud ohud, mille kaudu transporditakse umbes 20–30% maailma toornaftast. Kuu lõpus, pärast rünnakuid ja Iraani vasturünnakuid, laevatransiit väinas praktiliselt seiskus, mis suurendas kohest tarneriski ja tõstis hinnad peaaegu seitsme kuu kõrgeimale tasemele, samas kui täiendavat tuge pakkusid sellele sanktsioonid ja ekspordipiirangud Venemaa ja Iraani nafta suhtes. Samal ajal piiras USA kaubanduslike naftavarude suurenemine perioodiliselt hinnatõusu.

Euroopa saastekvootide (EUA Futures) 26. detsembri lepingu hind langes veebruaris 15%, keskmiselt 75 euroni tonni kohta. Hinnadünaamikat mõjutas poliitiline ja regulatiivne ebakindlus ning investorite pikkade netopositsioonide vähenemine, mis suurendas turusurvet ja viis viie kuu madalaima tasemeni. Ebakindlust suurendasid arutelud ELi heitkogustega kauplemise süsteemi (ETS) reformi üle, sealhulgas lineaarse vähendamismäära võimalik läbivaatamine, mis võib tulevikus suurendada saastekvootide pakkumist. Kuu teisel poolel hinnad osaliselt stabiliseerusid, kuid liikmesriikide eri seisukohad heitkogustega kauplemise süsteemi edasise arengu kohta säilitasid turul suure ebakindluse. Lisaks on Lähis-Ida sõda mõjutanud kvootide nõudluse vähenemist.

Joonis 7. Energiatoodete hinnad (allikas: ICE)