- Karīna Viskuba, turuanalüütik

- AS Latvenergo müügiosakond

Üleilmne kriis energiatoodete pakkumises

- 1. Septembris oli Nord Pooli süsteemi hind ajalooliselt suurim;

- 2. 2010. aastast alates suurim süsteemi järgmise kuu lepinguhind;

- 3. Baltimaade toodang 58% kogu elektritarbimisest;

- 4. Daugava juurdevool on mitmeaastase keskmise mõõtmistulemuste kontekstis 32% väiksem;

- 5. Maagaasi (Dutch TTF) järgmise kuu leping kasvas 44% võrra.

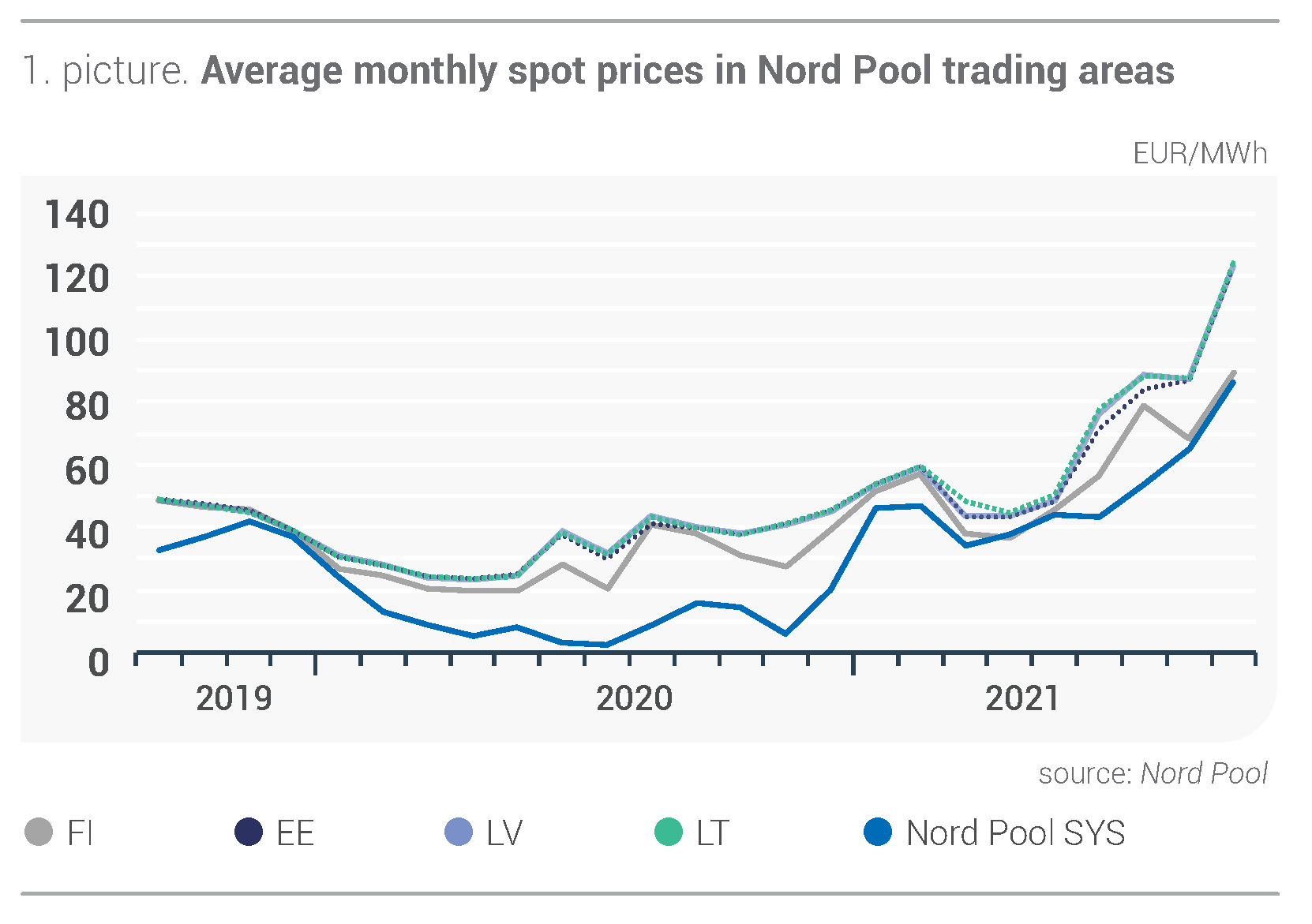

Septembris jätkus elektrihindade kasvusuundumus. Nord Pooli süsteemi keskmine kuuhind oli 86,01 eurot/MWh ja augustiga võrreldes kasvas see 32%, jõudes uue ajaloolise tipptasemeni. Baltimaade piirkonna elektrihinnad püstitasid samuti enneolematuid rekordeid. Kõigis Baltimaade kaubanduspiirkondades tõusid septembri keskmised hinnad augustiga võrreldes 41%. Eestis jõudis elektri hind künniseni 122,40 eurot/MWh, Lätis künniseni 123,50 eurot/MWh, samal ajal kui Leedus oli Baltimaade kõrgeim hind 123,96 eurot/MWh. Baltimaades kõikus tunnihind vahemikus 55,10 eurot/MWh kuni 237,01 eurot/MWh.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Septembris oli elektrihinna tõusu määrav tegur energiatoodete ja Euroopa saastekvootide turu ülikiire hinnataseme tõus. Septembris jätkus Põhjamaade veereservuaaride taseme langus, jõudes 17%ni alla normi. See oli üks elektrihinna tõusu põhjusi. Septembri jahedam ilm aitas kaasa elektri kogunõudluse suurenemisele Nord Pooli piirkonnas 3% võrra, võrreldes eelmise aasta augusti ja ka septembriga. Elektritootmine kasvas eelmise kuu tasemega võrreldes 5% ja oli 2% suurem kui 2020. aasta septembris. Samas kasvas tuuleparkides tootmine augustiga võrreldes vaid 6% ja oli 5% väiksem kui septembris aasta tagasi.

Eelmisel kuul jätkusid Põhjamaade tuumaelektrijaamade iga-aastased hooldustööd, seega vähenes tuumaelektrijaamade tootmismaht keskmiselt 77%-le kogu paigaldatud võimsusest. Septembris olid Soome energiavood muutumatud, samal ajal kui Rootsi (SE4) energiavood vähenesid eelmise kuuga võrreldes 47% ja Venemaa energiavood olid umbes 19% väiksemad kui augustis. Septembri keskel jõustus Leedu energiavaldkonda reguleeriva asutuse Vert kava vähendada Valgevene-Leedu ühenduspunkti maksimaalset läbilaskevõimet. Seni on Läti ja Eesti elektrikaubanduse metoodika puhul kasutatud Valgevene-Leedu ühenduse maksimaalset läbilaskevõimet. Praegu kehtestatud muudatused tähendavad, et Lätil on Venemaaga toimuva elektrikaubanduse puhul juurdepääs ainult sellele võimsusele, mis vastab riikidevahelise ühenduse läbilaskevõimele– ligikaudu 320 MW.

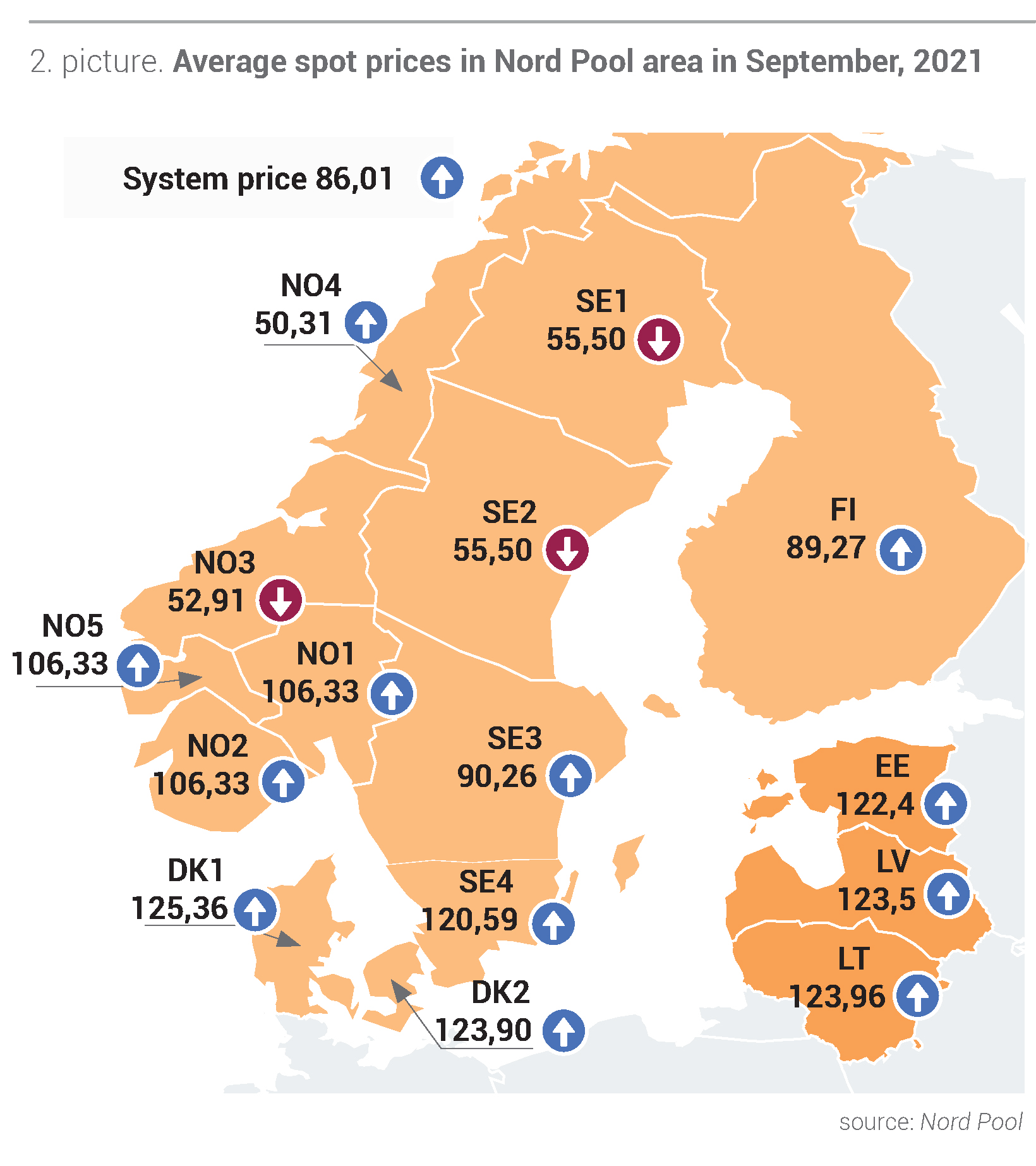

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

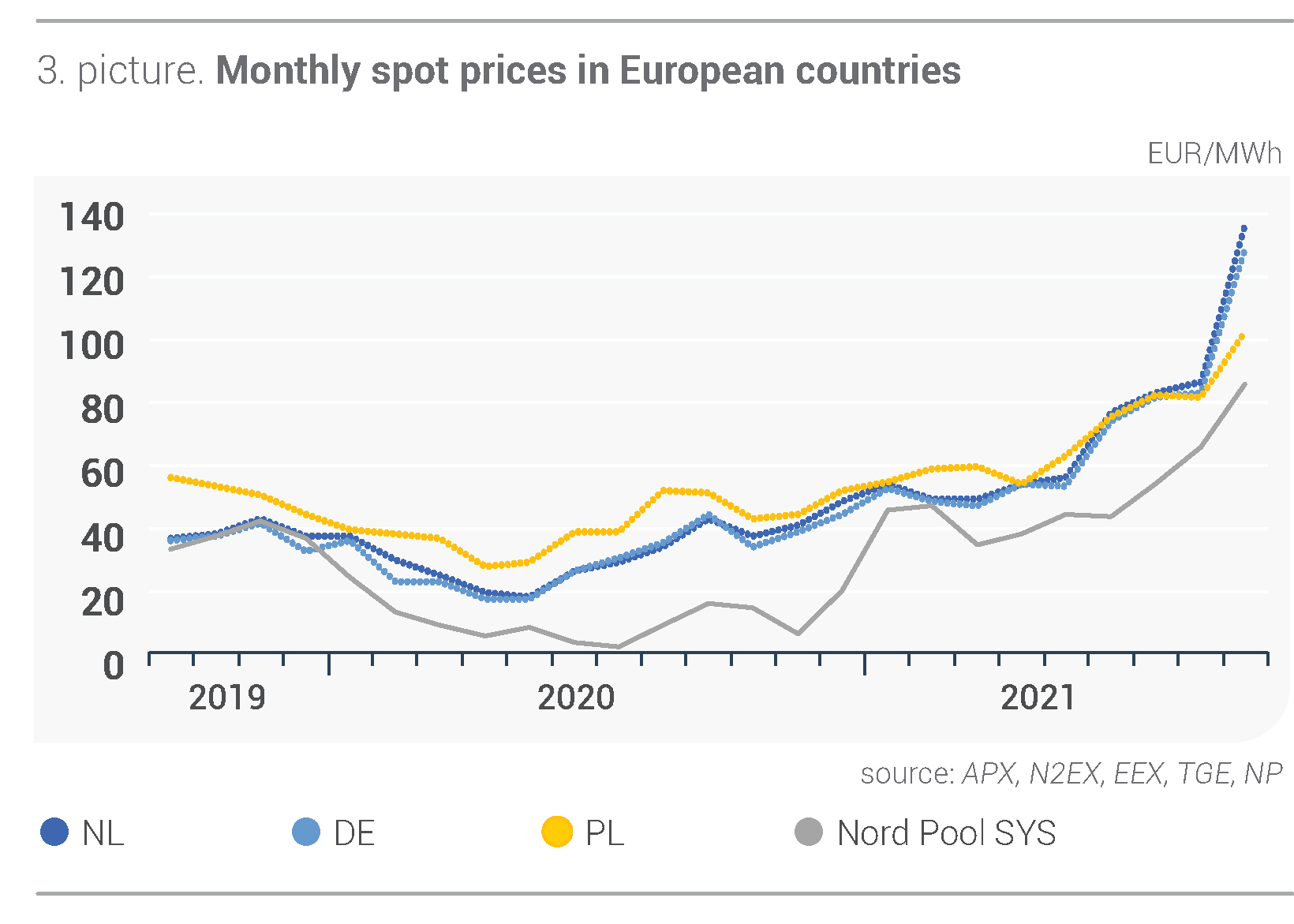

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: APX, N2EX, EEX, TGE, NP)

2010. aastast alates suurim süsteemi järgmise kuu lepinguhind

Üldiselt võis septembris elektrienergia futuurlepingute puhul täheldada hinnatõusu suundumust, mida mõjutasid kaks peamist tegurit: energiatoodete ja saastekvootide jätkuv hinnatõus; Põhjamaade hüdrobilansi madal tase, mis oli septembri alguses –16,9 TWh, langedes kuu keskel –21,7 TWh-ni, kuid mis paranes septembri lõpus, jõudes –14,0 TWh-ni alla normi.

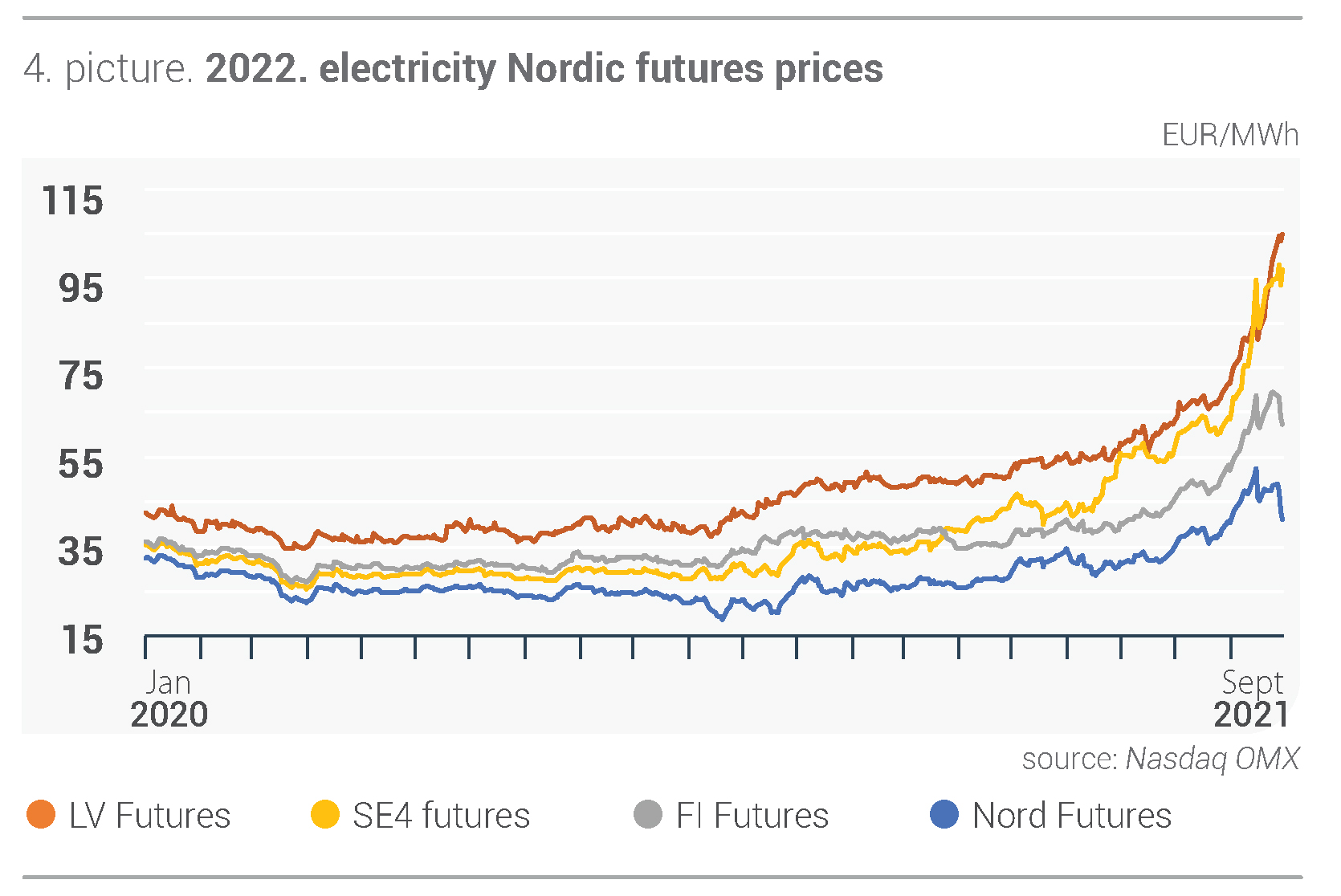

Septembris oli aga ka elektrienergia futuurlepingute süsteem volatiilne, kuid üldiselt tõusva hinnasuundumusega. Süsteemi oktoobri elektrienergia futuurlepingute (Nordic Futures) keskmine hind oli 73,45 eurot/MWh ja see kasvas eelnenud kuu andmetega võrreldes 22%. Septembri keskel jõudis leping tasemeni 90,90 eurot/MWh, mis on suurim näitaja alates 2010. aasta detsembrist. Kuu lõpus aga langes oktoobri lepingu hind tasemeni 59,00 eurot/MWh. Möödunud kuul oli süsteemi 2021. aasta 4. kvartali keskmine lepingu hind 72,88 eurot/MWh, mis kasvas septembri keskel 21%, jõudes uue rekordini − 90 eurot/MWh, ületades eelmise ajalooliselt kõrgeima hinnapiiri ehk 87,20 eurot/MWh (2006. aasta augustis). Leping aga lõpetas kuu madalamal tasemel − 60,00 eurot/MWh. Kasvav suundumus oli ka 2022. aasta futuurlepingute süsteemi keskmisel hinnal, mis kasvas 22% ehk 46,46 euroni/MWh, vähenedes kuu lõpus tasemeni 41,00 eurot/MWh. Süsteemi futuurlepingute hindade languse tõid septembri lõpus kaasa sademeterikkamad ilmaprognoosid, sest Põhjamaade hüdrobilansi tase paranes.

Möödunud kuul olid Läti elektrienergia futuurlepingute hinnad eriti kasvava arengusuundumusega. Läti futuurlepingute keskmine hind oli oktoobris 115,09 eurot/MWh, mis kasvas 28%, lõpetades kuu veelgi kõrgemal tasemel − 126,00 eurot/MWh. Sarnane arengusuundumus oli ka Läti 2022. aasta futuurlepingul, mille hind tõusis 30% võrra tasemeni 87,60 eurot/MWh, kasvades kuu lõpus tasemeni 105,00 eurot/MWh.

Joonis 4. 2022. aasta elektrienergia futuurlepingute hinnad (allikas: Nasdaq OMX)

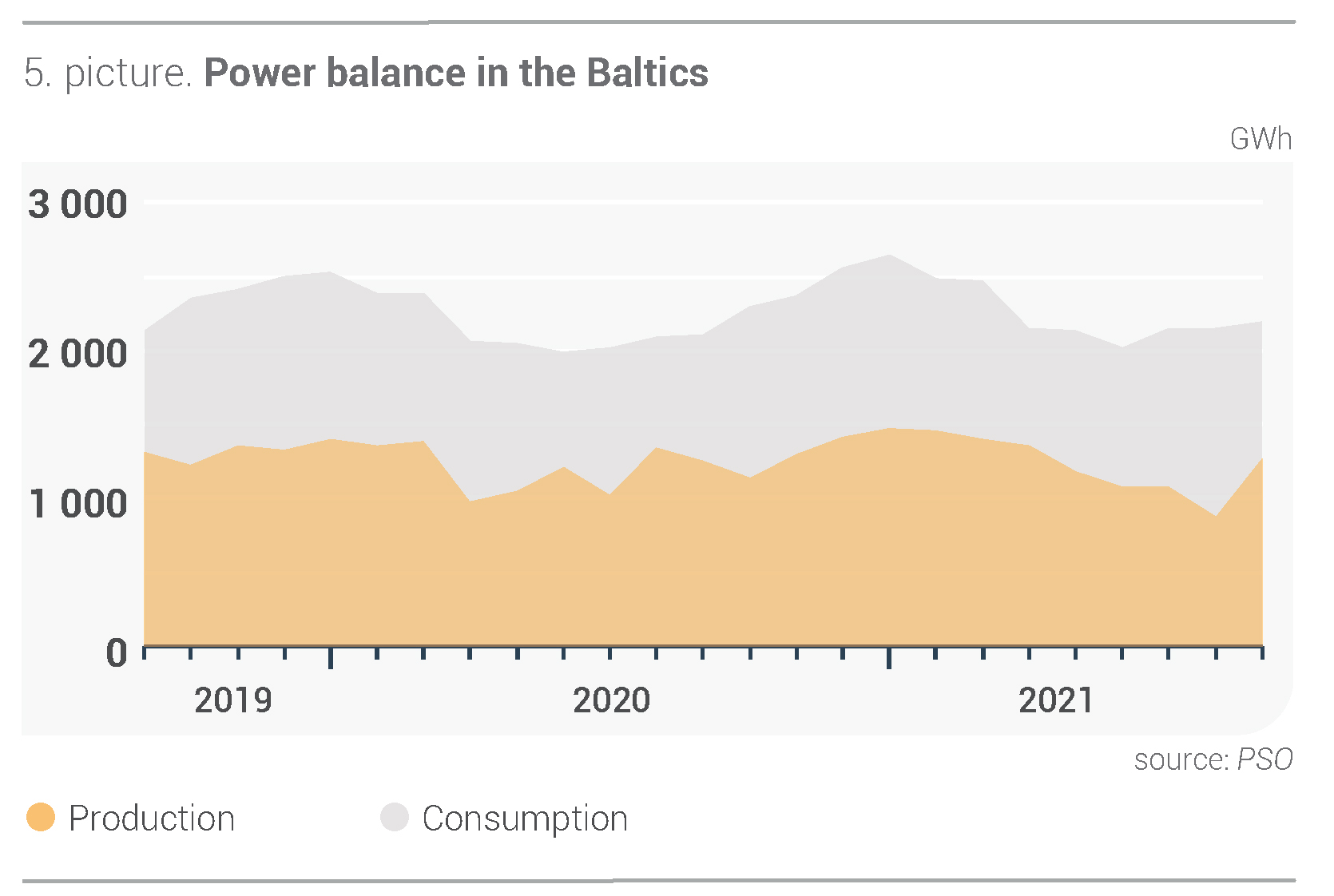

Toodang kattis Baltimaades 58% kogu elektritarbimisest

Septembris kasvas Baltimaade elektritarbimine eelmise aasta septembri andmetega võrreldes 4% ning eelmisel kuul tarbiti kokku 2195 GWh elektrienergiat. Lätis oli elektritarbimine 577 GWh, st 2020. aasta septembriga võrreldes kasvas see 4%. Ka Leedus oli elektritarbimine eelmisel kuul 4% suurem kui samal perioodil aasta varem. Kokku tarbiti 985 GWh. Eestis kasvas tarbitud elektrienergia kogus 5% ja möödunud kuul tarbiti 633 GWh.

Eelmisel kuul kasvasid Baltimaade elektritootmise mahud 2020. aasta septembriga võrreldes 2% ja käesoleva aasta augustiga võrreldes 45%, tootes kokku 1271 GWh elektrienergiat. Lätis oli septembri elektritootmine kaks korda suurem kui augustis ehk 315 GWh, kuid seda oli siiski 5% vähem kui eelmise aasta septembris.

Leedus oli eelmise kuu tootmismaht 424 GWh, mis on augustiga võrreldes 42% rohkem, kuid see oli 12% vähem kui 2020. aasta septembris. Eestis täheldati elektritootmise kasvu nii augustis (27%) kui ka eelmise aasta septembris (23%), seega toodeti kokku 532 GWh.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

Baltimaade elektri kogutarbimise suhtes septembris kogutootmine kasvas ja moodustas 58%. Läti kogutoodangu suhe kuu tarbimisega tõusis 55%ni. Eelmisel kuul tõusis see näitaja ka Eestis, moodustades 84%, ja Leedus− 43%.

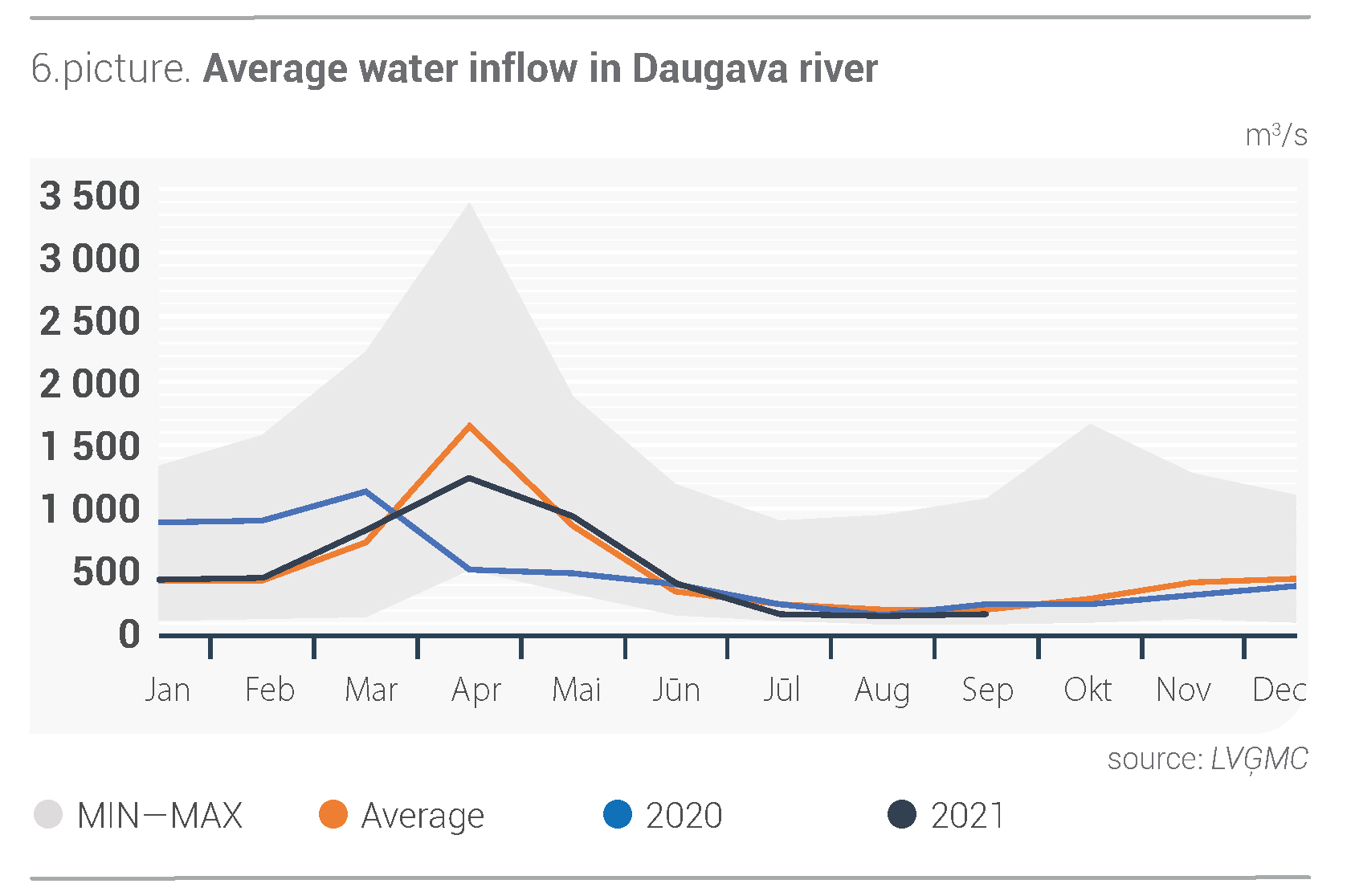

Daugava juurdevool on mitmeaastase keskmise mõõtmistulemuste kontekstis 32% väiksem

Septembris oli Daugava keskmine juurdevool 173 m3/s, mis oli augustiga võrreldes 12% kasvanud. Kuivemate ilmastikutingimuste tõttu oli see siiski 32% alla mitmeaastase keskmise juurdevoolu taseme. Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel oli septembris Läti sademete koguhulk 32% alla kuunormi.

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

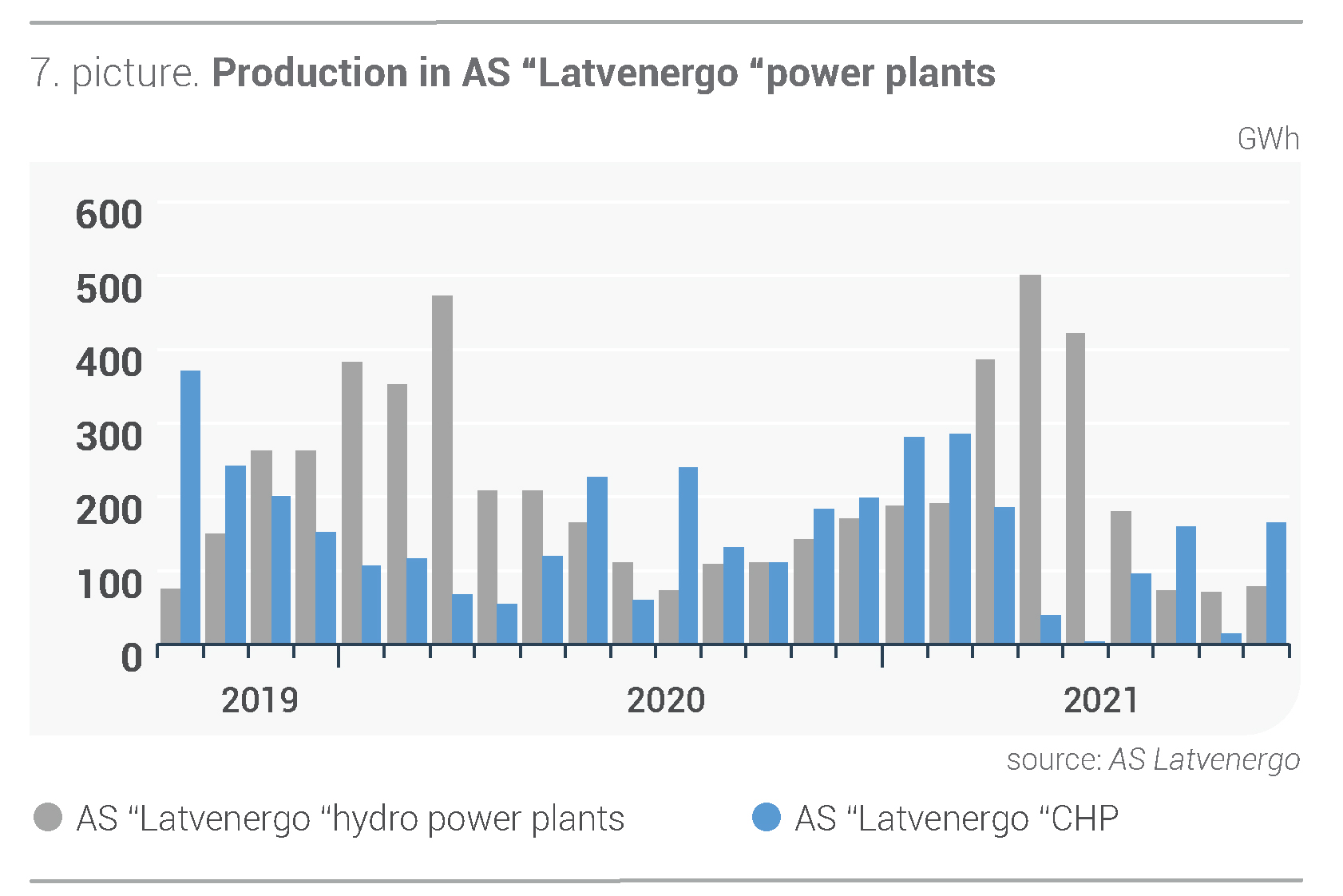

Eelmisel kuul soodustas veidi suurem juurdevool ka AS Latvenergo hüdroelektrijaamade tootmiskasvu, mis moodustas augustiga võrreldes 13%; septembris toodeti kokku 79 GWh. Mullustele andmetele tagasi vaadates on aga käesoleva aasta septembris AS Latvenergo hüdroelektrijaamade toodang vähenenud 27%. Elektri tootmine AS Latvenergo Riia soojuselektrijaamades kasvas eelmise aasta septembriga võrreldes aga 24% ja kokku toodeti 165 GWh elektrienergiat. Riia TEC tootmise kasvule aitas kaasa turunõudluse suurenemine.

Joonis 7. Daugava HEJ ja Riia SEJde elektritoodang (allikas: AS Latvenergo)

Maagaasi (Dutch TTF) järgmise kuu leping kasvas 44% võrra

Septembris oli Brenti toornafta futuurlepingute hind volatiilne, kuid keskmiselt kasvas see peaaegu 7% võrra tasemeni 74,70 USD/bbl, saavutades lõpptulemusena kolme aasta suurima hinnataseme − 78,64 USD/bbl.

Eelmisel kuul toimunud naftahinna tõusu tingis eelkõige lennundussektori elavnemise tõttu suurenenud nõudlus. Hindu mõjutasid ka teated USA madalaimast toornaftavarude tasemest alates 2018. aasta oktoobrist. Pärast orkaani Ida põhjustatud tootmispausi augusti lõpus oli USA naftatootmine sellest veel septembris taastumas. Naftahinna suuremat tõusu pidurdas septembris OPEC+ liikmesriikide otsus suurendada naftatootmist 0,4 miljoni barreli võrra päevas.

Eelmisel kuul jätkas söe futuurlepingu (API2 Coal Futures Front month) hind kõikumist, kuid päris järsku tõususuundumust, kasvades keskmiselt 23% tasemeni 172,98 USD/t. Septembri lõpus oli lepingu lõpphind kõrgem −208,50 USD/t.

Septembris püsis söenõudlus Aasias ja Euroopas jätkuvalt kõrgel tasemel. Seda stimuleeris üleilmne majandusaktiivsus ja külmema talveilma prognoos ning samuti maagaasi hinnatõus. Need omakorda aitasid kaasa suuremale elektritootmisele söe elektrijaamades, suurendades nõudlust söe järele veelgi. Samal ajal seisis turg septembris silmitsi Venemaa, Colombia ja USA söepakkumise vähenemisega. Nende tegurite koosmõju soodustas söe futuurlepingute hinna tõusu, mis saavutas viimase 13 aasta uue piirmäära 210,00 USD/t.

Septembris toimus maagaasi futuurlepingu (Dutch TTF) enneolematu hinnahüpe, kasvades kuu lõikes keskmiselt 44% tasemeni ehk 63,42 eurot/MWh. Kuu lõpus oli lepingu lõpphinnaks 86,61 eurot/MWh.

Septembri juba niigi suur nõudlus maagaasi järele sai kinnitust ilmaprognoosidest, mis lubasid karmi talve. Samal ajal oli maagaasi pakkumise tagamisel olukord pingeline. Septembris vähendati Norra, Alžeeria ja Venemaa maagaasitarneid, mis valmistab turule erilist muret. Ukraina kaudu Euroopasse suunduvaks gaasitransiidiks Gazpromi võimsuse juba pikemat aega edutule reserveerimisele lisandus septembris füüsilise maagaasivoolu vähenemine Saksamaale gaasijuhtme Yamal kaudu. Kuigi Nord Stream 2 gaasijuhtme ehitustööd on peaaegu lõpule viidud, on füüsilised maagaasivood kavandatud vaid selle aasta lõppu. Eelmisel kuul oli väiksem ka veeldatud maagaasi (LNG) import Euroopasse. Aasia meelitas LNG tarnet ligi oma kõrgemate hindadega. Need tegurid aitasid kaasa ka maagaasi hoidlate täitmise tempole, mis ei olnud nii kiire kui vaja ja moodustas Gas Infrastructure Europe'i andmetel septembri lõpus 74,6% koguvõimsusest ehk 20% vähem kui 2020. aasta septembri lõpus. Maagaasi hinnatõusu soodustas ka Saksamaa tuuleparkide madalamad tootlikkustasemed. Septembri lõpus jõudis maagaasi futuurlepingu hind uue ajaloolise tipptasemeni – 87,50 eurot/MWh.

Septembris oli Euroopa heitkoguste saastekvootide (EUA Futures) hind iseloomulikult kõikuv, kuid kuu lõikes suurenes EUA 2021. aasta detsembri lepingu hind 8% võrra tasemeni 61,31 eurot/t.

Saastekvootide hinna suurenemise määrasid eelmisel kuul kindlaks kasvav nõudlus energiatoodete järele ja hinnasuundumused, mis koos taastuvate energiaallikate vähema tootmisega aitasid kaasa saastekvootide turu suurenenud nõudlusele. Juuliga võrreldes toimunud 24% suurune EUA oksjonite mahtude langus soodustas kvootide hinnatõusu veelgi. Aasta algusest alates on Euroopa saastekvootide hind tõusnud ligi 90%, jõudes 28. septembril kõrgeimale tasemele − 65,77 eurot/t.