Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Hinda määras taastuvatest energiaressurssidest tootmise maht

- -Baltimaades elektrihinnad kasvasid

- -Elektri futuurlepingute hinnad langesid

- -Läti elektritootmine vähenes

- -Kõige kuivem mai ilmavaatluste ajaloos

- -Hinnalangus energiatoodete ja saastekvootide turul

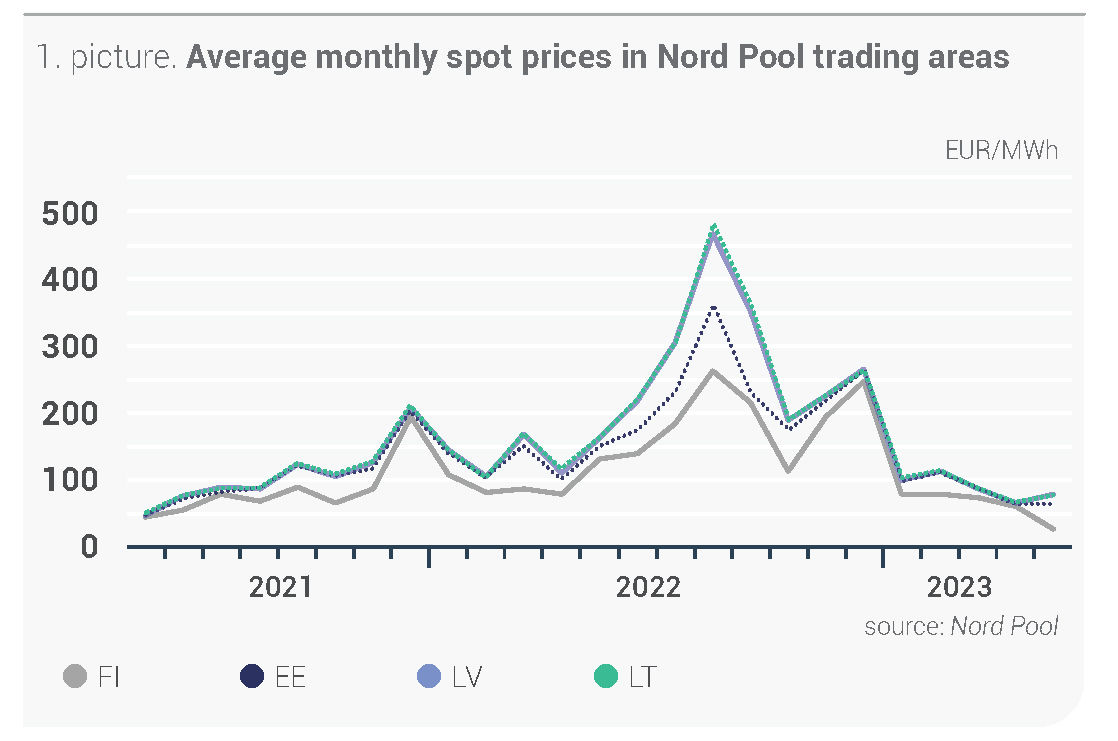

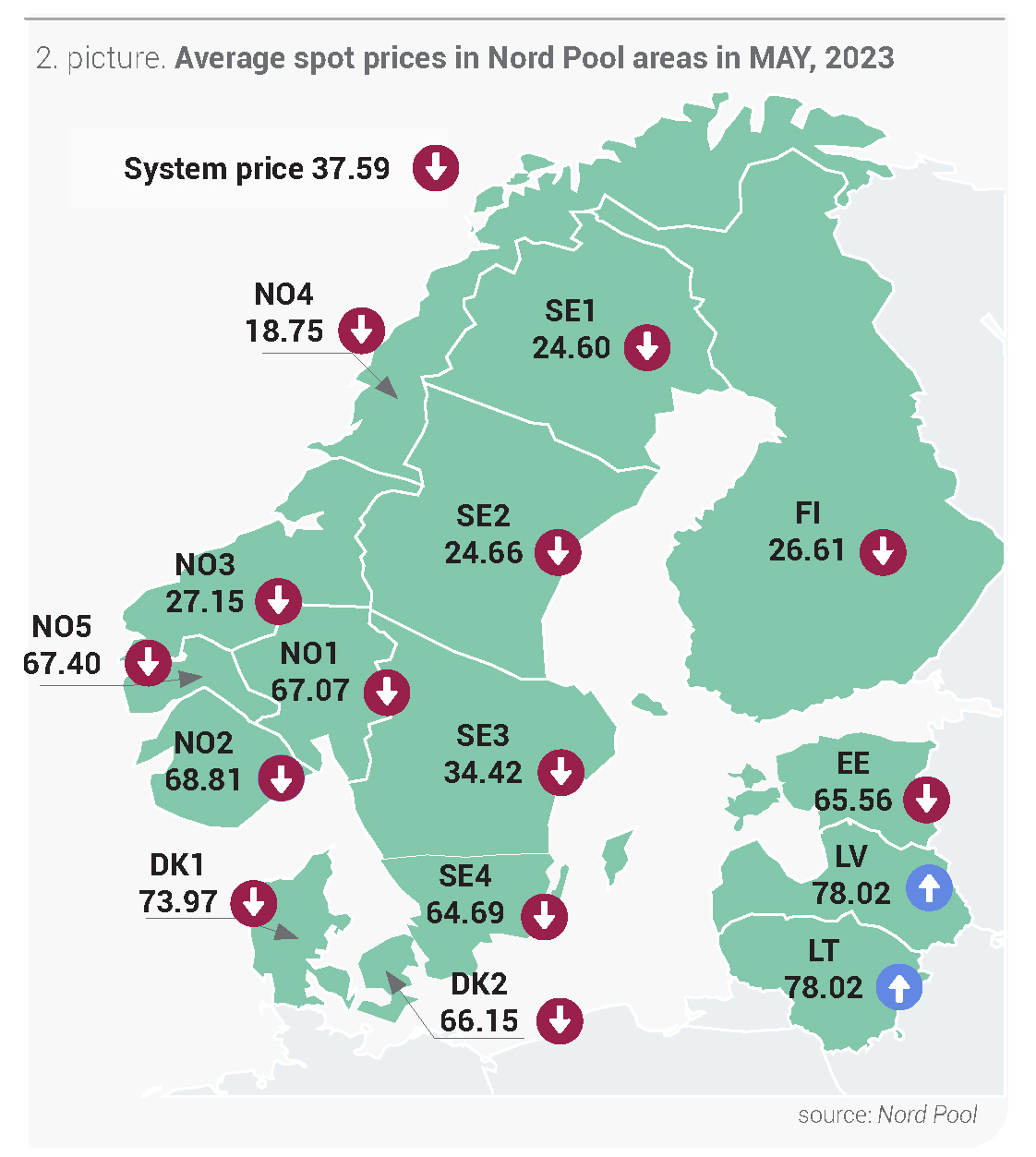

Mais täheldati Baltimaades elektrihindade juures mitmesuguseid muutuseid. Lätis oli keskmine elektrihind 18% kõrgem kui aprillis, Leedus kasvas see 16%. Mõlemas müügipiirkonnas oli hind sama – 78,02 eurot/MWh. Samal ajal langes Eestis elektrihind 1% ehk keskmiselt 65,56 eurole/MWh. Mais kõikus Baltimaades tunnihind vahemikus –10,06 eurot/MWh kuni 629,10 eurot/MWh. Samal ajal langes Nord Pooli süsteemihind 52% ehk keskmiselt 37,59 eurole/MWh.

Soome Eesti Läti Leedu

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Mais põhjustas Nord Pooli süsteemihinna langust peamiselt Põhjamaade suurem elektritootmine taastuvatest energiaressurssidest. Tuuleelektrijaamade toodang kasvas kuu varasemaga võrreldes 16%. Soojem ilm kiirendab Põhjamaades lume sulamist mägedes ning tagab sellega suurema vee juurdevoolu ja hüdroelektrijaamade toodangu. Viimane kasvas aprilliga võrreldes 2%. Nord Pooli piirkonna elektritarbimine langes aprilliga võrreldes 9% ja oli 4% väiksem kui aasta varem samal perioodil. Põhjamaades jätkub iga-aastane tuumaelektrijaamade hooldustööde periood ning mais moodustas kasutatav võimsus kogu paigaldatud võimsusest umbes 72%.

Samal ajal põhjustas mais Baltimaades elektrihindade kasvu regiooni väiksem elektri tootmine taastuvatest energiaallikatest – hüdroelektrijaamade toodang langes varasema kuuga võrreldes 67%, tuuleelektrijaamade toodang aga 22%. Samal ajal kasvas päikeseelektrijaamade toodang Baltimaades aprilliga võrreldes 87%. Energiavoog Rootsi müügipiirkonnast SE4 oli mais 51% suurem kui kuu varem. Omakorda 81% suurem energiavoog Soomest avaldas elektrihinnale suuremat mõju just Eestis. Elektrihindade erinevust Baltimaades saab seletada Eesti ja Läti vaheliste ülekandesüsteemide võimsuse aprilliga võrreldes 13%-lise vähenemisega.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades mais (allikas: Nord Pool)

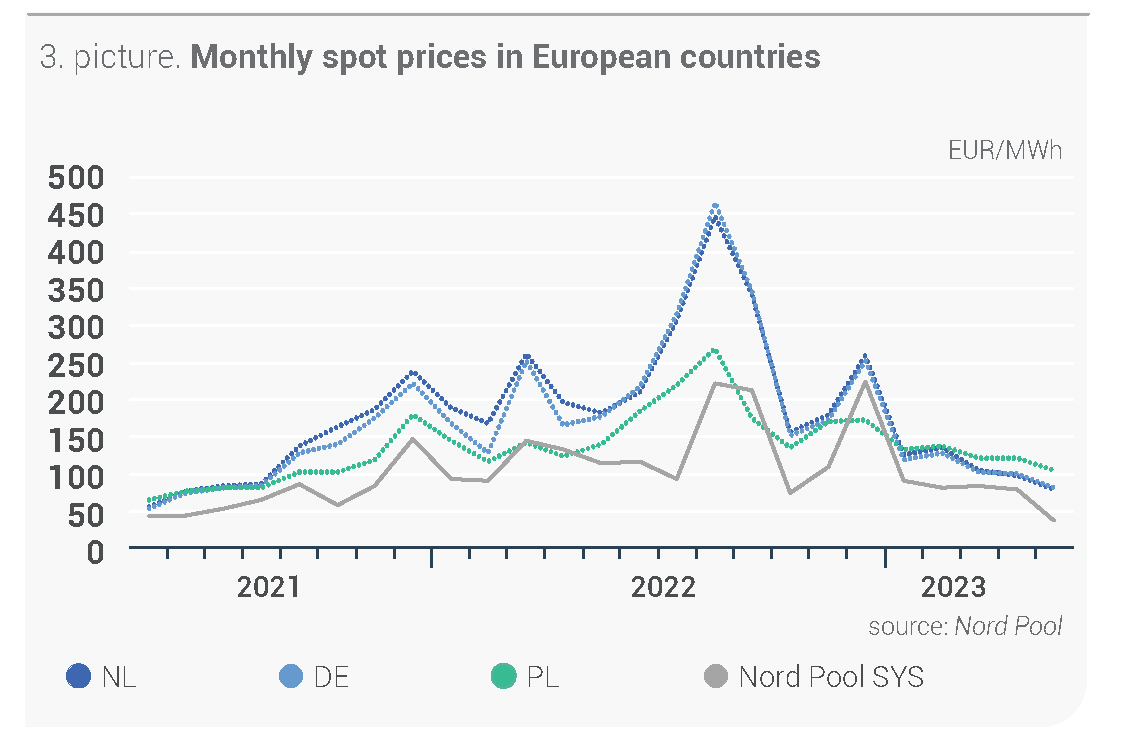

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

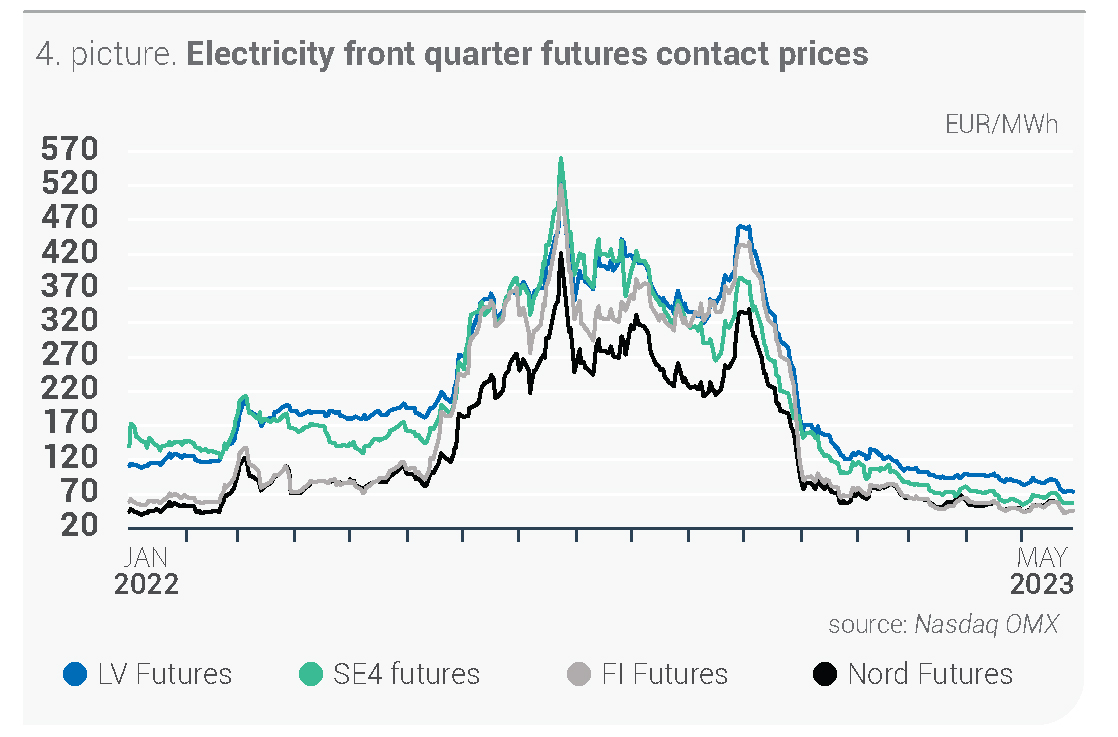

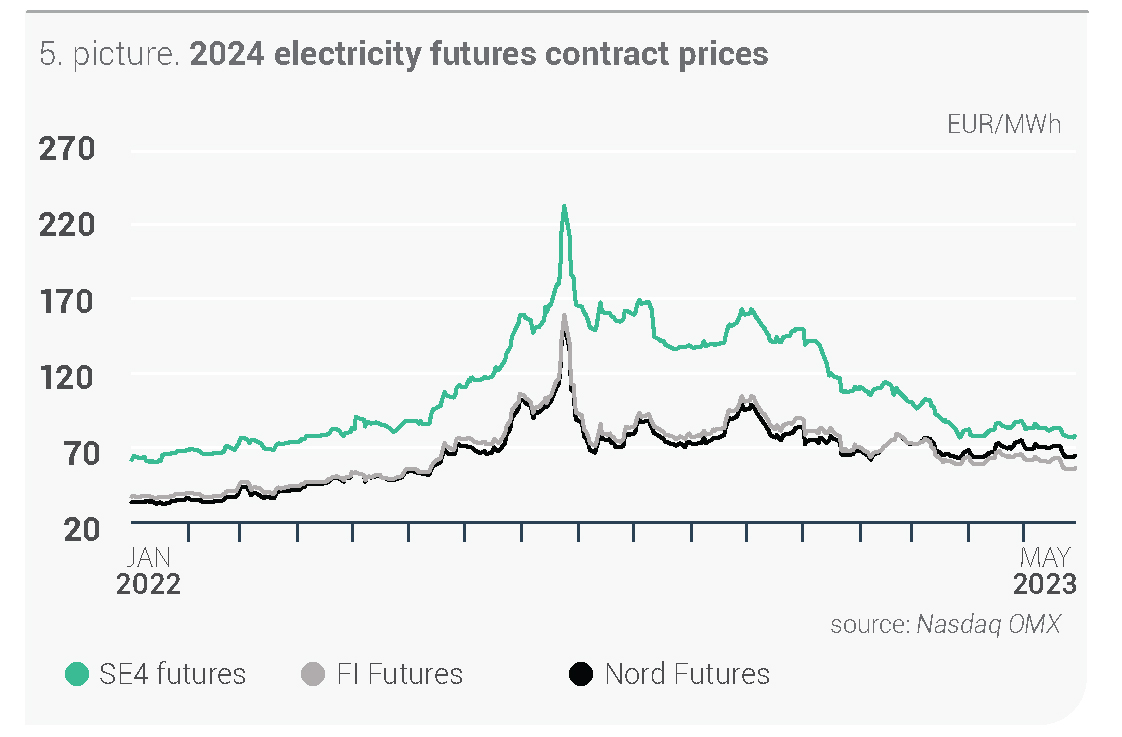

Elektri futuurlepingute hinnad langesid

Elektri futuurlepingute hinnad mais peamiselt langesid. Möödunud kuul suurenes Põhjamaade mägedes lume sulamisest alates regiooni hüdroelektrijaamade toodang ja see avaldas suuremat mõju lühema tähtajaga futuurlepingutele. Seejuures energiatoodete ja saastekvootide turul hinnad langesid. Samal ajal põhjustasid hüdroelektrijaamade toodangu kasv ja normist väiksem sademete hulk hüdrobilansi langemise -0,5 TWh pealt kuu alguses -3,4 TWh peale mai lõpus.

Mais langes järgmise kuu lepingu (Nordic Futures) hind aprilliga võrreldes peaaegu 16% ja oli keskmiselt 40,90 eurot/MWh. Mai lõpus oli lepingu hind 36,33 eurot/MWh. Süsteemi III kvartali lepingu juures võis täheldada väiksemaid muudatusi – hind langes aprilliga võrreldes keskmiselt 6% 50,80 eurole/MWh ja oli mai lõpus 46,00 eurot/MWh. Samal ajal kasvas 2024. aasta süsteemi lepingu keskmine hind keskmiselt 1% 69,20 euroni/MWh, mai lõpus langes hind 65,10 eurole/MWh.

Läti järgmise kuu lepingu keskmine hind oli 80,55 eurot/MWh, mis tähendab aprilliga võrreldes 19% langust. Eelmise kuu lõpus oli lepingu hind 72,58 eurot/MWh. Mais langes Läti III kvartali lepingu hind sarnaselt kuu varasema ajaga 11% keskmiselt 84,53 eurole/MWh, mai lõpus oli see madalam – 72,70 eurot/MWh.

Läti hind Rootsi hind Soome hind Süsteemihind

Joonis 4. Elektri järgmise kvartali futuurlepingute börsihinnad (allikas: Nasdaq OMX)

Rootsi hind Soome hind Süsteemihind

Joonis 5. Elektri 2024. aasta futuurlepingute börsihinnad (allikas: Nasdaq OMX)*

*Jaanuaris lõpetas Nasdaq OMX madala likviidsuse tõttu Läti järgmise aasta lepingutega kauplemise.

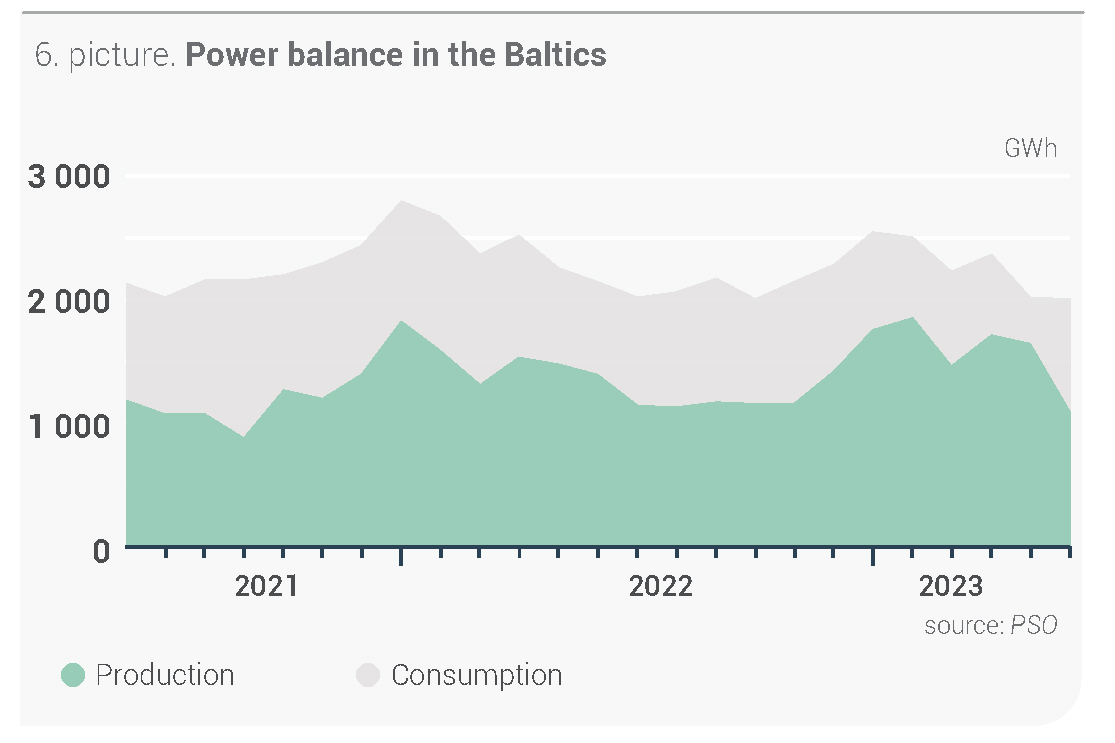

Läti elektritootmine vähenes

Mais tarbiti Baltimaades kokku 2001 GWh elektrit, mida on 6% vähem kui 2022. aasta samal perioodil ning samuti 1% vähem kui kuu varem. Lätis langes elektritarbimine eelmise aasta maiga võrreldes 11% ja oli 493 GWh. Leedus vähenes nõudlus elektri järele vähe – 4% ehk 899 GWh-ni. Eestis oli kogutarbimine mais 610 GWh ehk 7% väiksem kui mullu samal perioodil.

Mais langes elektritootmine Baltimaades aprilliga võrreldes 34% ja 2022. aasta maiga võrreldes 23% ning oli 1080 GWh. Lätis toodeti elektrit 322 GWh, mida oli aprilliga võrreldes lausa 66% vähem. Leedus oli elektritootmine varasema kuuga võrreldes kõigest 1% võrra väiksem – 384 GWh. Samal ajal tõusis see Eestis varasema kuuga võrreldes 22% ehk 374 GWh-ni.

Tarbimine Tootmine

Joonis 6. Baltimaade elektribilanss (allikas: PSO)

Mais oli Baltimaade kogu elektritoodangu ja tarbimise suhe 54%. Lätis oli see suhe 65%, Leedu jäi see 43% juurde ja Eestis oli kuu kogutoodangu ja tarbimise suhe 61%.

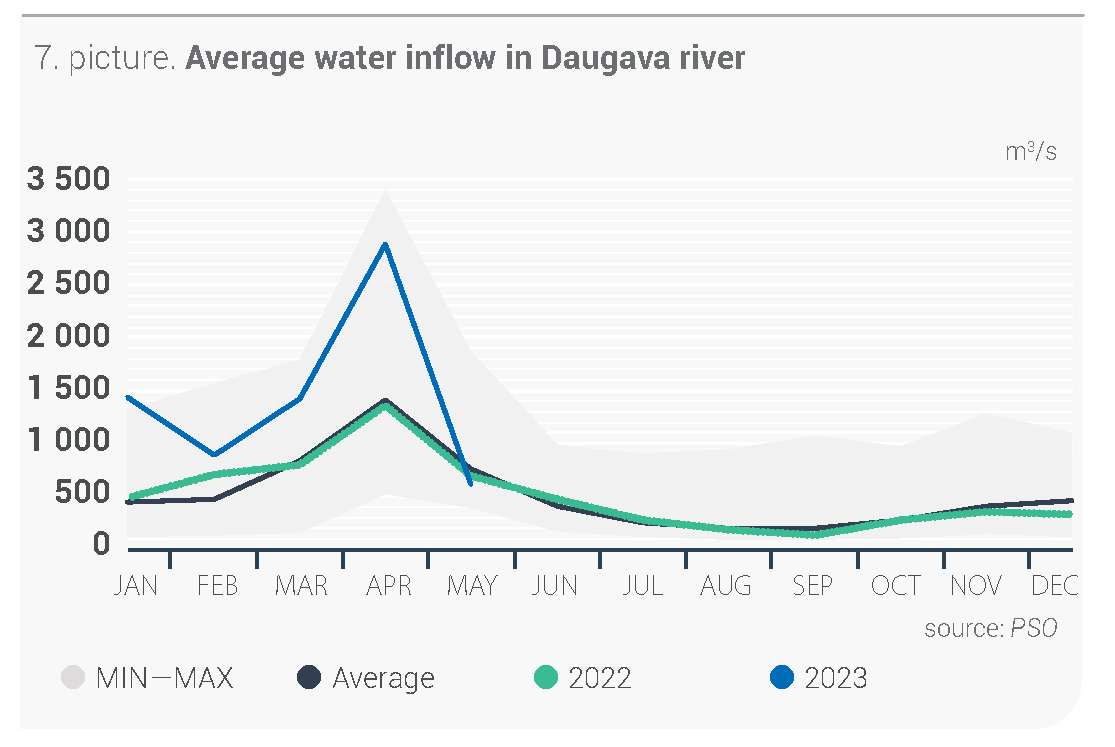

Kõige kuivem mai ilmavaatluste ajaloos

Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel oli tänavune maikuu ilmavaatluste ajaloos (alates 1924. aastast) kõige kuivem, sest Läti sademete koguhulk oli mais 12,2 mm. See on kuu normist (50,4 mm) 76% võrra madalam. Daugava keskmine juurdevool vähenes mais aprilliga võrreldes 78% ja oli 622 m3/s, mis on paljude aastate keskmisest tasemest 19% madalam.

Vahemik MIN–MAX Keskmine

Joonis 7. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

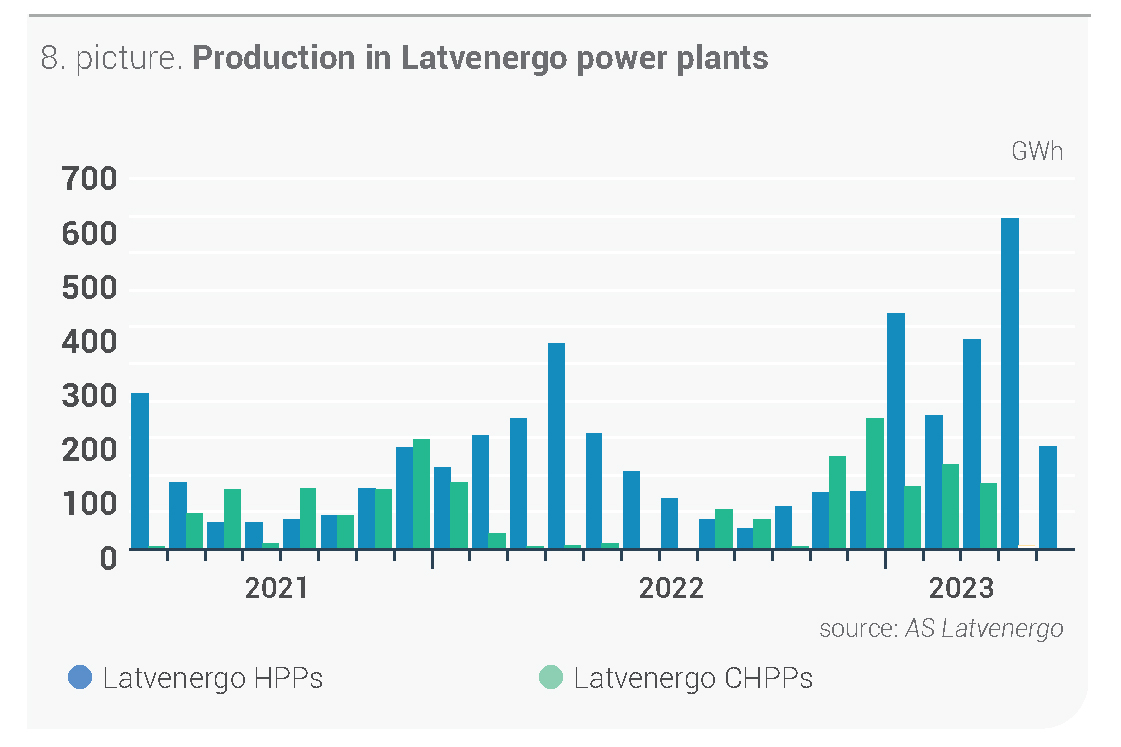

Latvenergo hüdroelektrijaamades toodeti mais 278 GWh elektrit, mida oli aprilliga võrreldes 69% vähem ja eelmise aasta maiga võrreldes 10% vähem. Samal ajal ei töötanud mais turunõudluse vähesuse ja energiaploki TEC 2-1 hooldustööde tõttu Latvenergo soojuselektrijaamad.

Daugava hüdroelektrijaam Latvenergo soojuselektrijaamad

Joonis 8. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang

Hinnalangus energiatoodete ja saastekvootide turul

Mais langes toornafta tulevase lepingu hind (Brent Crude) varasema kuuga võrreldes 9% ehk 75,69 USA dollarile barreli eest, olles kuu lõppedes 72,66 USA dollarit barreli eest.

Möödunud kuul põhjustasid naftahinna langemist pessimistlikud maailmamajanduse prognoosid, keskpankade intressimäärade tõstmine ja USA sisevõla lagede tõstmise küsimus, mis sundis investoreid ettevaatusele. Seejuures põhjustasid need asjaolud ka kartusi seoses nafta nõudluse kasvamise aeglustumisega kõige rohkem naftat tarbivates riikides. Kuu lõpus valitses turul segadus seoses OPEC+ otsusega edasiste nafta tootmise muudatuste kohta.

Möödunud kuul langes järgmise kuu söelepingu (API2) hind 15% ehk keskmiselt 109,90 USA dollarile tonni eest. Mai lõpus langes lepingu hind 95,50 USA dollarile tonni eest.

Sarnaselt kuu varasema ajaga põhjustasid söehinna langemist peamiselt suured söevarud, väike nõudlus ning stabiilne pakkumine Euroopas ja Aasias, samuti madalamad maagaasi hinnad.

Maagaasi järgmise kuu lepingu (Dutch TTF) keskmine hind oli mais 32,58 eurot/MWh ja seega aprilliga võrreldes 24% madalam. Kuu lõpus oli see 24,56 eurot/MWh.

Väiksem nõudlus maagaasi järele soodsate ilmaolude tõttu ja suured veeldatud maagaasi tarned mõjutasid positiivselt maagaasihoidlate täitumise temposid ja aitasid kaasa maagaasi hinna langemisele. Gas Infrastructure Europe’i andmetel oli Euroopa maagaasihoidlate täituvus mai lõpus 69% ja see oli 22% suurem kui möödunud aastal samal ajal.

Euroopa saastekvootide (EUA Futures) 23. detsembri lepingu hind möödunud kuul üldiselt langes. Keskmine hind langes 7% ehk 86,04 eurole/t, mai lõpus oli lepingu hind 81,02 eurot/t.

Saastekvootide hinna kõikumist põhjustas mais oksjonimahtude muutlik pakkumine turul. Kuid hinna langemist põhjustasid kuu lõikes madalad maagaasi hinnad, mistõttu tootmises võis täheldada söest loobumist maagaasile üleminemiseks, ning nii vähenes nõudlus saastekvootide järele.

ldada söest loobumist maagaasile üleminemiseks, ning nii vähenes nõudlus saastekvootide järele.