Karīna Viskuba, müügianalüütik

Müügiosakond, AS Latvenergo

Taastuvenergiaallikate kõrge areng ja energiavood Põhjamaadest toovad kaasa hinnalanguse Baltimaades

- -Elektrihinnad on Baltimaades langenud

- -Lähiaja elektrienergia futuurlepingute hinnad tõusevad mõõdukalt

- -Baltimaade elektritarbimise ja -tootmise osakaal püsib 54% tasemel

- -Latvenergo HEJ toodang kasvab

- -Kõikuvad hinnad energiatoodete turgudel

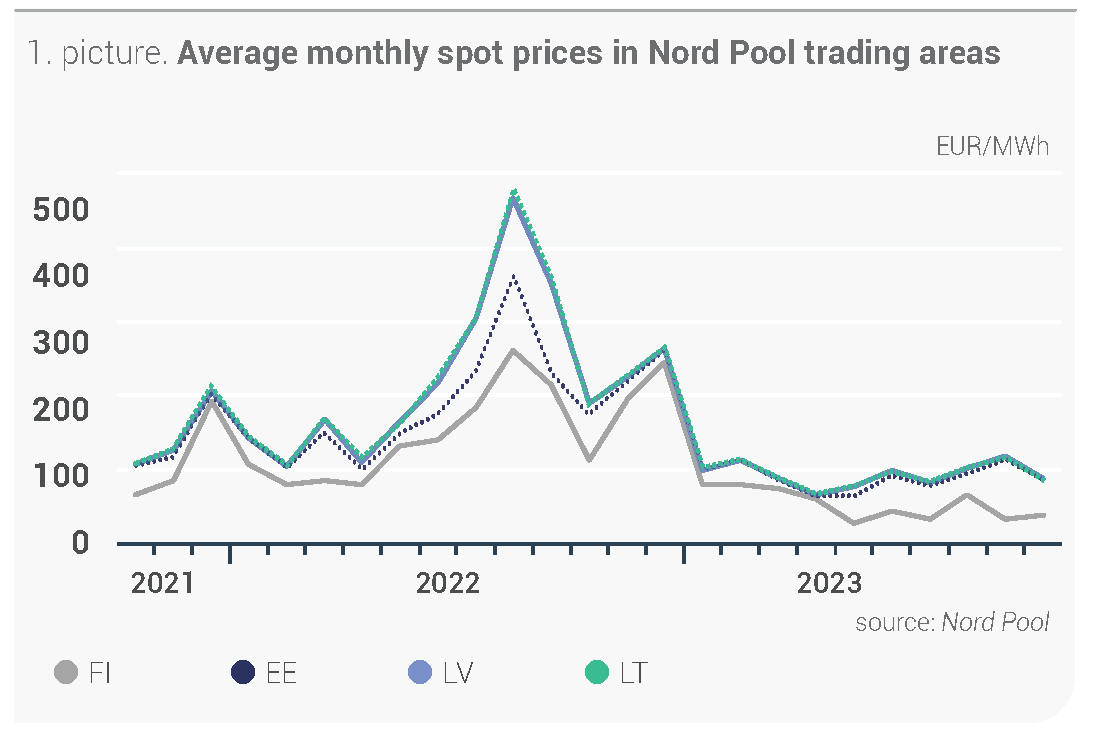

Eelmisel kuul täheldati Nord Pooli turupiirkondades nii hinnatõuse kui ka -langusi. Samal ajal oli Nord Pooli süsteemi hind oktoobris keskmiselt 26,47 EUR/MWh, mis on 95% hüpe võrreldes eelmise kuuga. Vahepeal on elektri hind Balti regioonis langenud. Leedus langes hind 26%, Lätis 25%, sellal kui Eestis oli see 23% madalam kui septembris ning kõigi Balti riikide keskmine elektrihind oli oktoobris 87,37 EUR/MWh. Sel kuul jäid tunnihinnad Baltimaades vahemikku 4,43 EUR/MWh kuni 329,91 EUR/MWh.

Joonis 1. Elektri hulgihinnad Nord Pooli kauplemispiirkondades (allikas: Nord Pool)

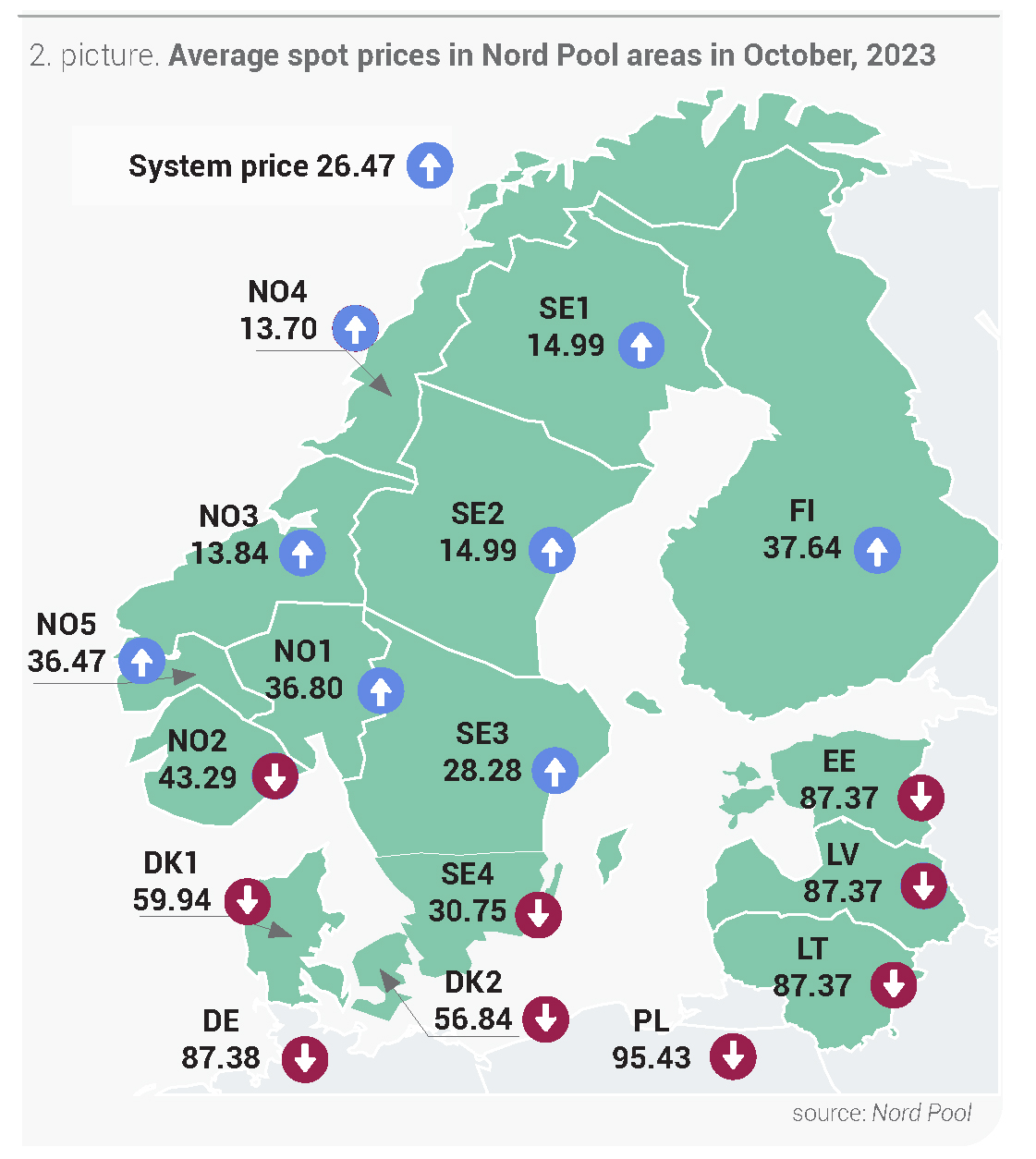

Nord Pooli süsteemi hinnatõusu oktoobris määras Põhjamaade õhutemperatuur, mis oli tavalisest madalam ja põhjustas eelmise aasta oktoobriga võrreldes 12% suurema elektritarbimise, mis oli ka 25% suurem kui septembris. Kuigi sademete hulk Põhjamaades kuu jooksul kõikus, siis üldiselt vähenes see võrreldes septembrikuu andmetega, langedes pisut alla normaaltaseme ja vähendades vee juurdevoolu. Põhjamaade hüdroreservuaaride täituvus aga tõusis, ületades normi vähem kui protsendi võrra. Nord Pooli süsteemi hinnatõusu kõrgemale tasemele piiras nii 26% suurem tuuleparkide arendus kui ka septembriga võrreldes 19% suurem osa Põhjamaade tuumaelektrijaamade (TEJ) saadaolevast võimsusest, mis moodustas oktoobris 84% kogu paigaldatud TEJ võimsusest.

Elektrihindade languse Balti regioonis tingis peamiselt taastuvenergiaallikate kiirem areng. Kuigi päikeseenergia tootmine langes septembriga võrreldes 47%, kompenseeris selle edukalt hüdroenergeetika arenduse 45% kasv, samuti tuuleenergia tootmise 95% kasv võrreldes eelmise kuuga. Piirkonna elektrihinna languse taga olid ka 146% suuremad energiavood Rootsi SE4 turupiirkonnast, sellal kui vood Soomest kasvasid septembriga võrreldes vaid 1%.

Joonis 2. Elektri hulgihinnad oktoobris Nord Pooli kauplemispiirkondades (allikas: Nord Pool)

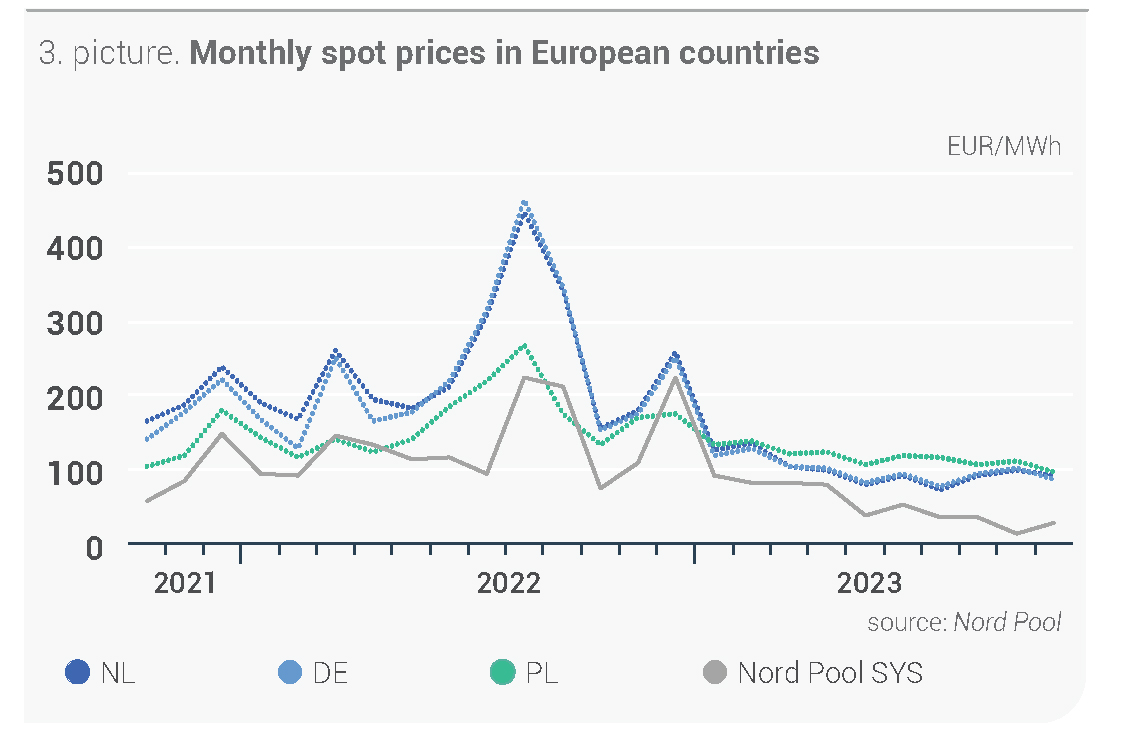

Joonis 3. Elektri hulgihinnad Euroopa riikides (allikas: Nord Pool)

Lähiaja elektrienergia futuurlepingute hinnad tõusevad mõõdukalt

Oktoobris näitasid lähiaja elektrienergia futuurlepingud kerget tõusu. Kuigi Põhjamaade hüdrobilansi näitaja püsib kõrgel tasemel, langes see eelmisel kuul oktoobri alguse 15,4 TWh-lt kuu lõpuks üle normi 12,4 TWh-le. Lisaks tõusid oktoobris mõõdukalt maagaasi ja kivisöe futuurlepingute hinnad.

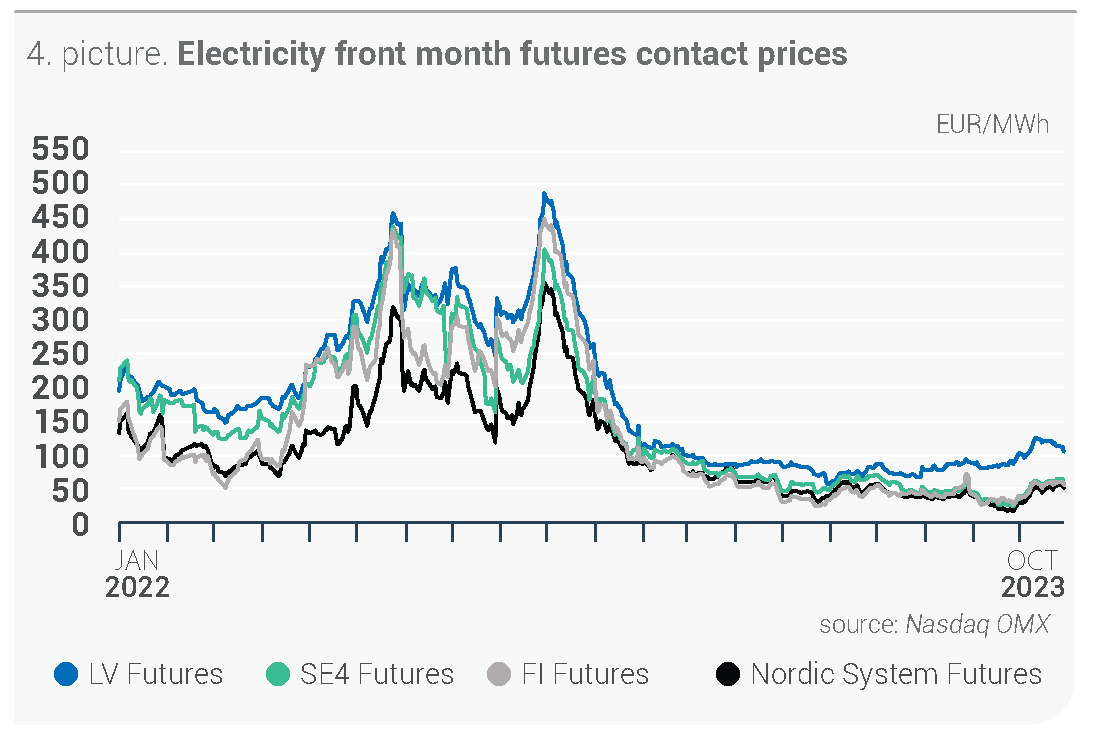

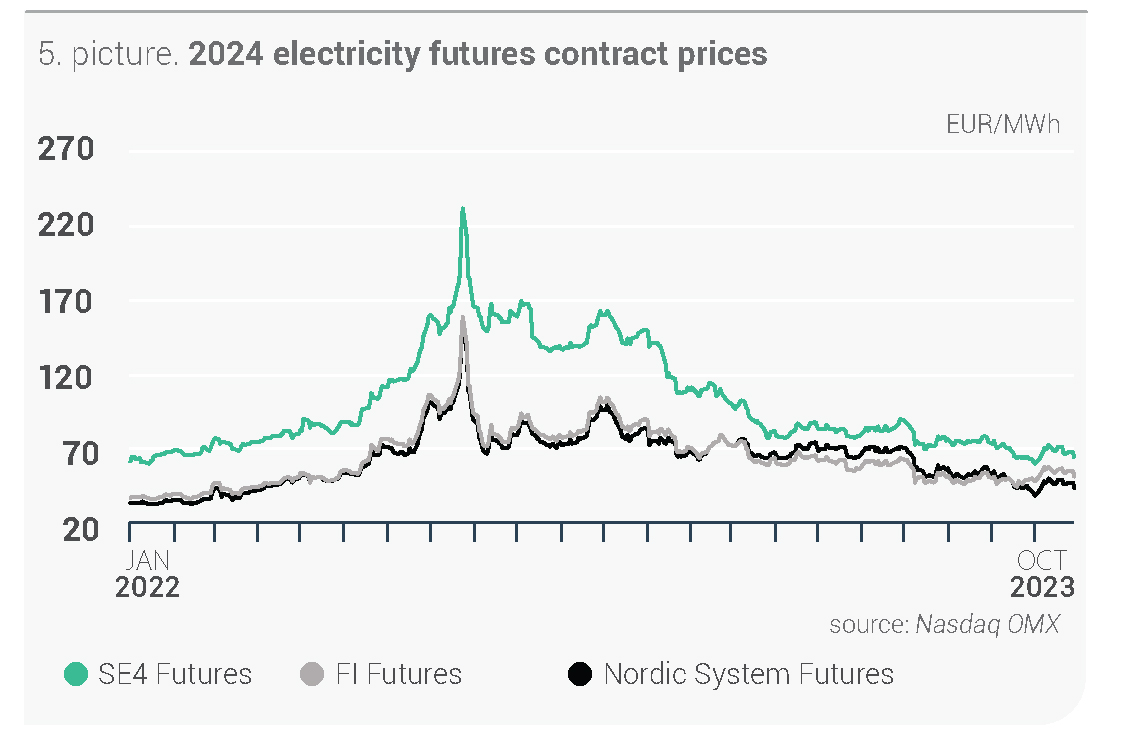

Erinevalt eelmisest kuust oktoobrist tõusis järgmise kuu elektrisüsteemi lepingu (Nordic Futures) hind 4%, keskmiselt kuni 44,93 EUR/MWh, ulatudes kuu lõpuks 51,70 EUR/MWh-ni. Süsteemi 2024. aasta 1. kvartali lepingus oli sarnane muutus, samuti 4% tõus, ning selle keskmine hind oli 65,87 EUR/MWh. Oktoobri lõpus sõlmiti leping hinnaga 67,25 EUR/MWh. Samal ajal jätkas järgmise aasta süsteemileping eelmiste kuude langustrendi ja langes keskmiselt 6% tasemele 45,47 EUR/MWh. Selle lepingu viimasel kauplemispäeval oli sulgemishind 43,45 EUR/MWh.

Süsteemilepingute kõikumise järel kasvas Läti järgmise kuu leping 6% 112,63 EUR/MWh-ni, sulgudes oktoobris hinnaga 105,80 EUR/MWh. Eelmisel kuul peatas Nasdaq OMX Läti järgmise kvartali lepinguga kauplemise.

Joonis 4. Järgmise kuu elektrienergia futuurlepingute hinnad börsil (allikas: Nasdaq OMX)

Joonis 5. 2024. aasta elektrienergia futuurlepingute hinnad börsil (allikas: Nasdaq OMX)*

* Jaanuaris lõpetas Nasdaq OMX madala likviidsuse tõttu Läti järgmise aasta lepingutega kauplemise.

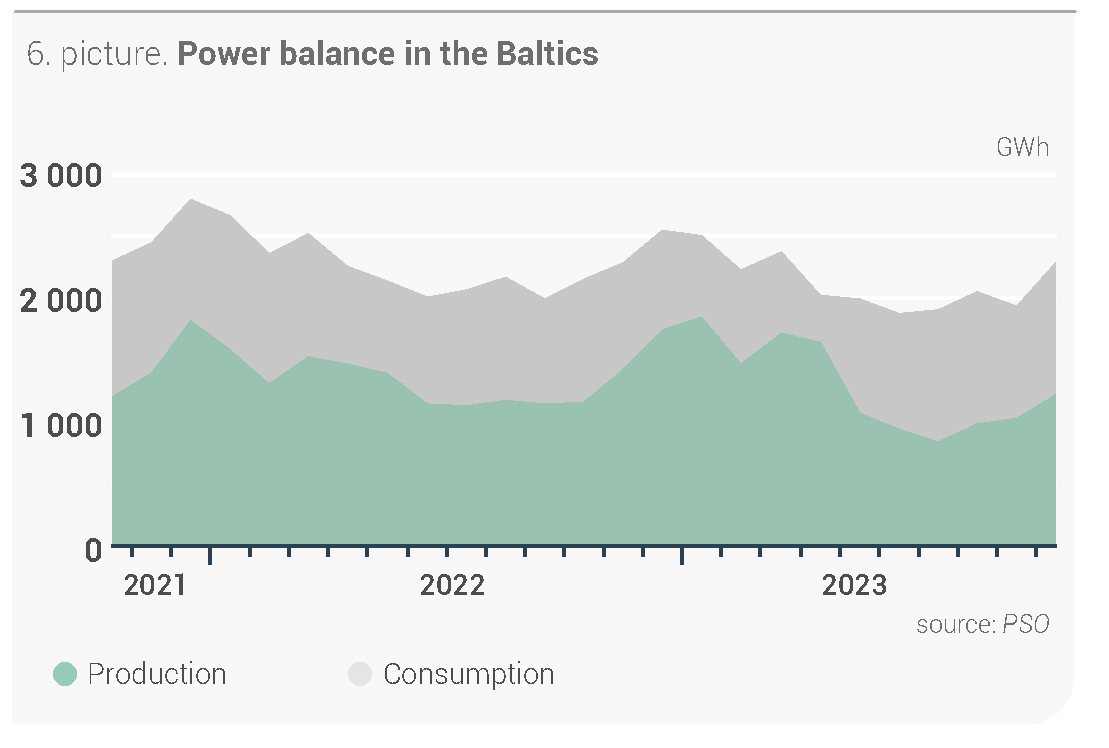

Baltimaade elektritarbimise ja -tootmise osakaal püsib 54% tasemel

Möödunud kuul oli Baltimaade elektrinõudluse kasv võrreldes 2022. aasta oktoobriga 6%, mis oli ka 18% suurem kui septembris, ning kokku tarbiti 2284 GWh. Lätis kasvas tarbimine 4% ehk 563 GWh-ni. Eestis tarbiti elektrit 705 GWh ehk 6% rohkem kui mullu sel perioodil. Seevastu Leedus täheldati kiiremat tarbimise kasvu: 8% võrreldes eelmise aasta oktoobriga, tarbiti 1016 GWh elektrit.

Elektrienergia kogutoodang Baltimaades tõusis oktoobris 1228 GWh-ni ning selle muutused vastasid tarbimise kasvule: elektrit toodeti 6% rohkem kui aasta varem samal perioodil ehk ühtlasi 18% rohkem kui septembris. Lätis toodeti oktoobris elektrienergiat 262 GWh ehk eelmise kuuga võrreldes 7% rohkem. Leedus kasvas tootmismaht 37% ehk 635 GWh-ni. Eesti elektrienergia tootmine jäi samal ajal muutumatuks: oktoobris toodeti 331 GWh.

Joonis 6. Elektrienergia bilanss Baltimaades (allikas: põhivõrguettevõtja)

Baltimaade elektritarbimise ja -tootmise osakaal oktoobris oli 54%. Lätis ja Eestis oli see osakaal 47%, Leedus aga 63%.

Latvenergo HEJ toodang kasvab

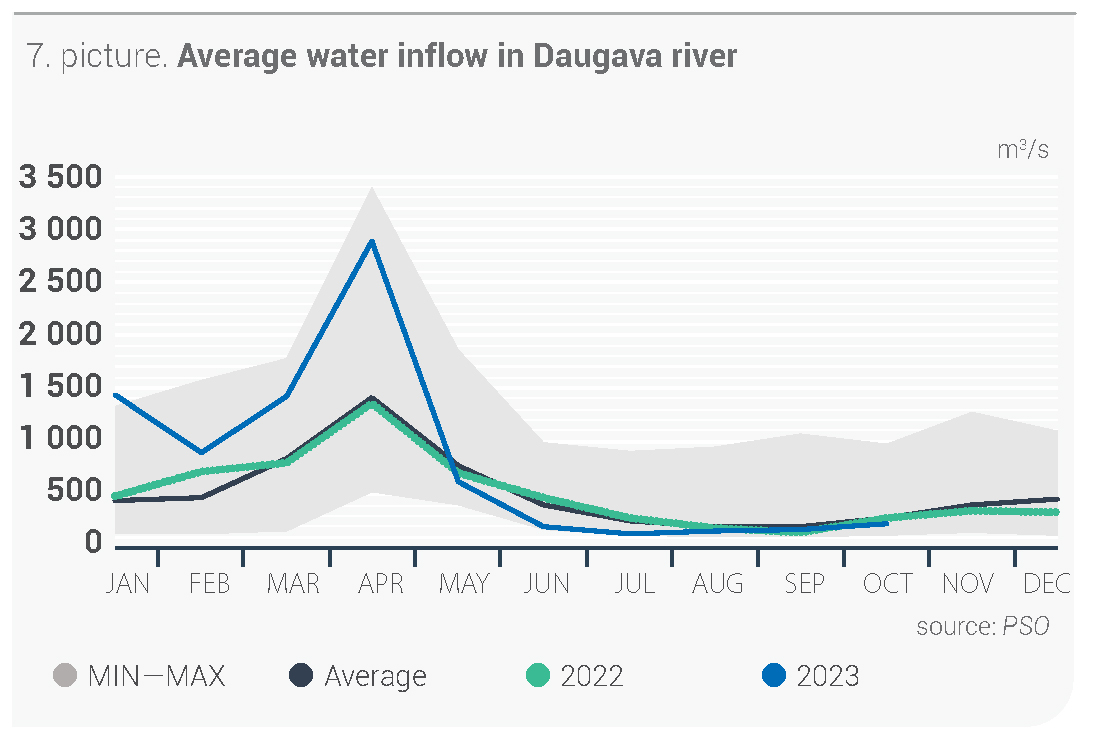

Eelmisel kuul oli sademete hulk Lätis 64% üle kuu normi, mis suurendas Daugava vee juurdevoolu septembri andmetega võrreldes 39% ehk keskmiselt 226 m3/s, jäädes siiski 17% alla normi.

Joonis 7. Vee juurdevool Daugavasse keskmiselt kuus m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

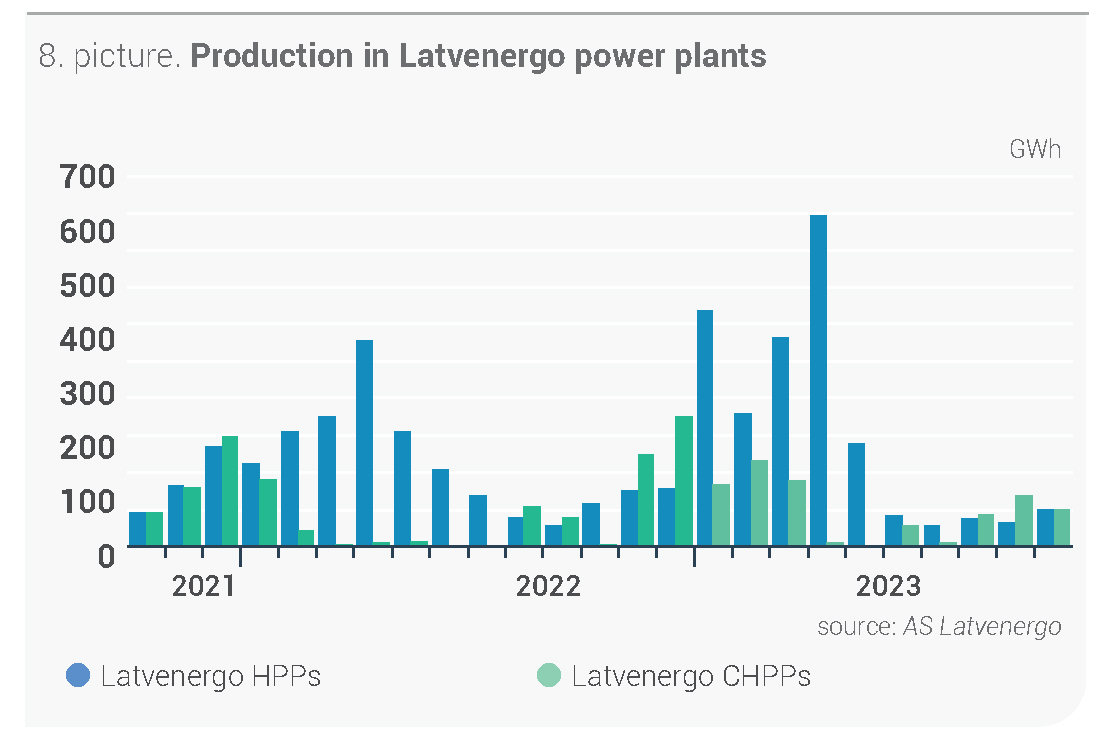

Suurem juurdevool stimuleeris Latvenergo hüdroelektrijaamade toodangu kasvu eelmise kuuga võrreldes 48% ehk oktoobris toodeti 99 GWh. Samal ajal langes Latvenergo soojuselektrijaamade elektritootmine septembriga võrreldes 28% ning kokku toodeti 99 GWh elektrienergiat, mida mõjutasid TEC-2 iga-aastased hooldustööd ja turunõudlus.

Joonis 8. Daugava HEJ ja Latvenergo SEJ toodetud elektrienergia kogus

Kõikuvad hinnad energiatoodete turgudel

Toornafta futuurleping (Brent Crude) mõjutas eelmiste kuude hinnakõikumisi: hind langes oktoobris 3% ehk keskmiselt tasemeni 88,70 USD/bbl. Selle lepingu sulgemishind oktoobri viimasel kauplemispäeval oli 87,41 USD/bbl.

Nafta hind oli eelmisel kuul kõikuv. Ühelt poolt mõjutasid seda Lähis-Ida konflikti eskaleerumine, mis võib ohustada piirkonna naftatootmist, G7 liikmesriikide karmimad piirangud Venemaa naftakaubandusele, OPEC+, Saudi Araabia ja Venemaa varem välja kuulutatud naftatootmise kärbete jätkumine ning USA kaubanduslike toornaftavarude vähenemine. Teiselt poolt aga lepinguhinna langetamine oktoobris: mure maailmamajanduse olukorra ja edasise arengu pärast, USA kodumaise naftatoodangu suurenemine, samuti USA sammud Venezuela-vastaste sanktsioonide tühistamiseks, mis sillutab teed sealse tootmise kasvule 0,2 miljonit barreli võrra päevas ehk umbes 25% võrreldes praeguse tasemega. Venezuela naftatootmise võimalik kasv võib aidata stabiliseerida maailma naftahindu ajal, mil ülemaailmne pakkumine väheneb ja geopoliitilised riskid suurenevad.

Maagaasi järgmise kuu lepingu (Hollandi TTF) keskmine hind oli oktoobris 46,79 EUR/MWh ehk 6% kõrgem kui septembris ning kuu lõpus sulgus leping hinnaga 50,55 EUR/MWh.

Maagaasi hinnatõus oktoobris oli peamiselt tingitud Iisraeli-Palestiina konflikti teravnemisest tingitud rahutuste laienemise ohust Lähis-Idas. Lisaks tekitas muret streigioht Austraalia veeldatud maagaasi (LNG) terminalides ning võimalik sabotaaž energeetika infrastruktuuris, mis on seotud Soome-Eesti gaasitoru Balticconnector väliste kahjustustega. Soome gaasiülekandevõrgu operaator teatas, et gaasitrass võib tööd jätkata varemalt järgmise aasta aprillis. Soome politsei jõudis kuu lõpus järeldusele, et kahjustused võivad olla tingitud laeva ankru tõmbest. Uurimine jätkub. Samas piirasid maagaasi hinna tõusu Euroopas tavapärasest soojem temperatuur, Euroopa maagaasihoidlate kõrge täituvus, mis oktoobri lõpus oli 99% ehk 6 protsendipunkti kõrgem kui eelmise aasta samal perioodil, samuti Euroopa viimase viie kuu kõrgeim LNG import.

Oktoobris tõusis kivisöe järgmise kuu leping (API2) 6%, keskmiselt kuni 130,12 USD/t, sulgudes kuu lõpus hinnaga 123,50 USD/t.

Kivisöe hinnad järgisid jätkuvalt hinnakõikumisi maagaasiturul. Lisaks tekitasid mõningast muret madalast veetasemest tingitud veoraskused Reini jõel, mis on peamine kivisöe tarnetee Saksamaa kivisöeelektrijaamadele. Kivisöe lepinguhinna suurema kasvu aga hoidsid ära suured varud, piisav pakkumine ning nõrgem Aasia kivisöeturg.

Euroopa saastekvootide (EUA Futures) 23. detsembri leping jätkas eelmiste kuude trendi: keskmine hind (81,53 EUR/t) langes oktoobris septembriga võrreldes 2%. Oktoobri lõpus sõlmiti leping hinnaga 79,05 EUR/t.

Eelmisel kuul olid saastekvootide hinnad kõikuvad, kuid nende igakuisele langusele aitasid kaasa mõõdukad õhutemperatuurid ja taastuvate energiaressursside kõrge areng Euroopas, samuti vähenenud tööstusnõudlus ja mure nõrga majandusfooni pärast.