Paula Kate Čākure, turuanalüütik

Elektri hulgimüük, AS Latvenergo

Elektrihinnad Balti riikides langesid, kuna taastuvenergia osakaal kasvas

• Aprillis Balti riikide elektritarbimine langes, samas kui tootmine kasvas

• Daugava jõe juurdevool vähenes kiiresti

• Maagaasi hind langes, tururiskid püsisid suured

• Toornafta hind tõusis suurenenud tarneriskide ja geopoliitiliste tegurite tõttu

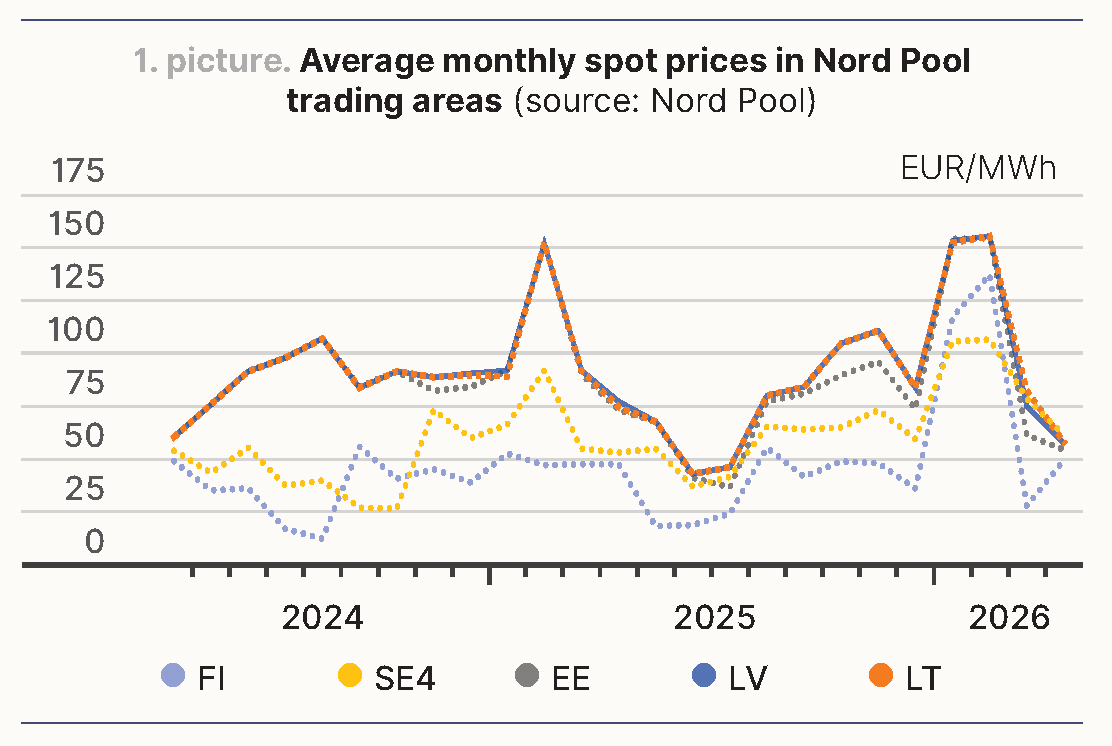

Aprillis jätkus märtsis alanud Nord Pooli elektrihindade langus. Elektrienergia keskmine hind vähenes Lätis 24% võrra 57,35 euroni/MWh, Leedus 29% võrra 58,23 euroni/MWh, kuid

Eestis oli langus mõõdukam, 11% võrra 54,43 euroni/MWh. Balti turul ulatusid hinnakõikumised 15-minutiliste kauplemisintervallide lõikes –4,42 eurost 217,05 euroni/MWh. Samal ajal langes Nord Pooli süsteemi keskmine hind kuu lõikes 1% võrra 63,33 euroni/MWh.

Joonis 1. Kuu keskmised elektri hulgimüügihinnad Nord Pooli müügipiirkondades

(allikas: Nord Pool)

Aprillis elektrihinnad Balti riikides vähenesid, mis iseloomustab kevadist aega, mil nõudlus soojema ilma mõjul väheneb, aga päikese- ja tuuleenergia tootmine suureneb.

Eelmisel kuul vähenes Põhjamaades nii tuule- kui ka tuumaelektrijaamade tootmine, mille tulemusel vähenesid ekspordiks saadaolevad elektrienergia kogused, ning import Balti riikidesse tervikuna vähenes märtsiga võrreldes 30%. Samal ajal suurenes Balti riikides kohalik tootmine, eriti tuule- ja päikeseelektrijaamades, mis vähendas vajadust impordi järele.

Võrreldes eelmise kuuga vähenesid elektrivood Soomest Eestisse Estlink-1 ja Estlink-2 ühenduste kaudu 40% ehk 339 GWh võrra. Selle põhjuseks olid 10.–12. aprilliks kavandatud hooldustööd, mille käigus vähenes ülekandevõimsus Soomest Eestisse 1016 MW-lt 0 MW-le.

Samal ajal vähenes import Poolast Leetu LitPoli ühenduse kaudu 7% ehk 26 GWh võrra. NordBalti ühendus näitas vastupidist dünaamikat, kusjuures import Rootsi neljandast müügipiirkonnast Leetu kasvas märtsiga võrreldes 6% võrra 141 GWh-ni.

Aprillis vähenes tuuleenergia tootmine Põhjamaades 24% võrra 8237 GWh-ni, samas kui Baltimaades kasvas tuuleenergia tootmine märtsiga võrreldes 20% võrra 662 GWh-ni. Päikesepaneelide tootmine jätkas hooajalist kasvu mõlemas piirkonnas, kusjuures Põhjamaades oli see 1500 GWh ehk kasv 52% ja Balti riikides 521 GWh ehk kasv 17%. Põhjamaade energiabilanssi mõjutas oluliselt tuumaelektrijaamade tootmise kahanemine 69%ni, mis on 9% vähem kui eelmisel kuul, viies elektrienergia tootmise vähenemiseni Rootsis 10% ja Soomes 18%.

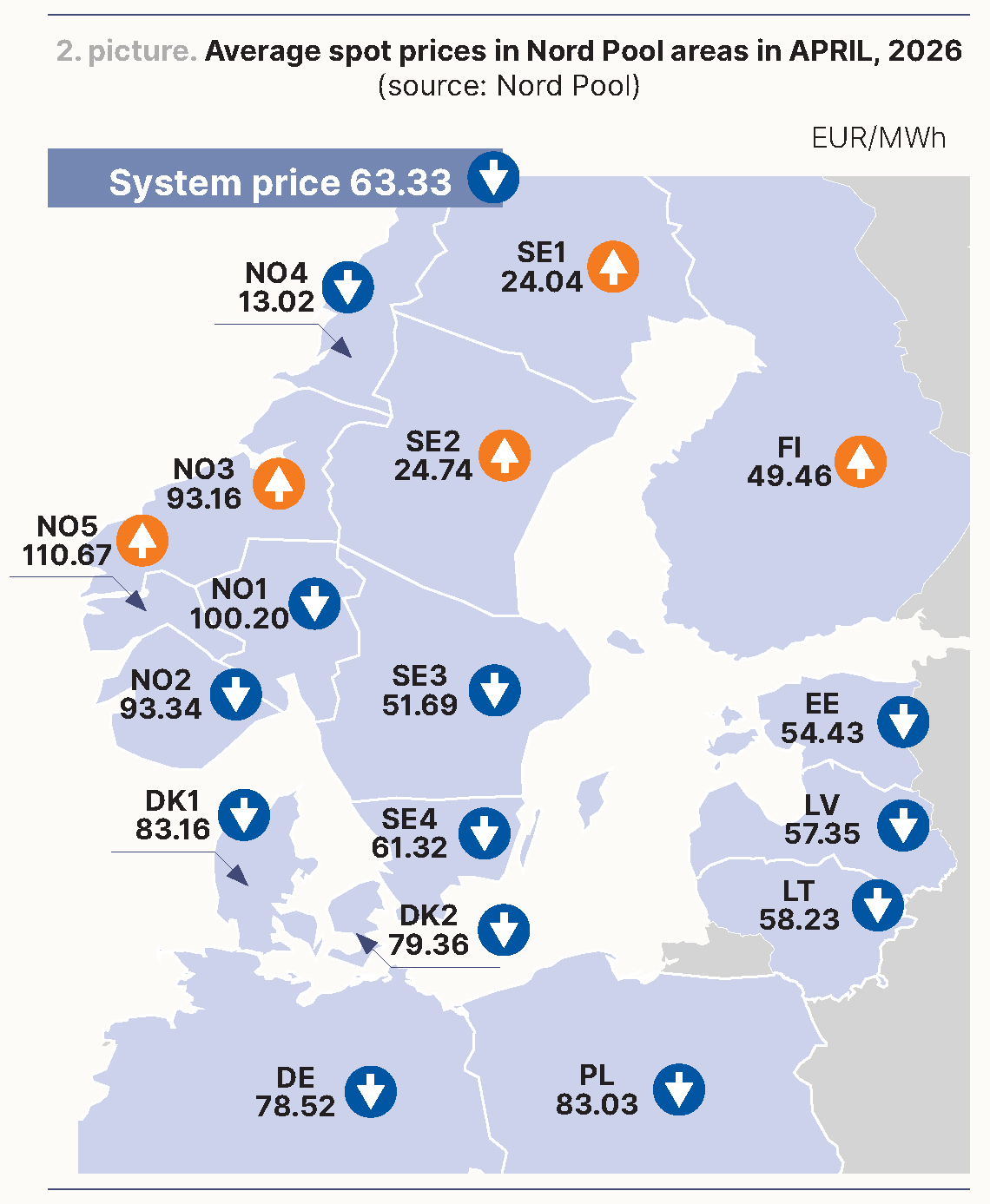

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades aprillis 2026

(allikas: Nord Pool)

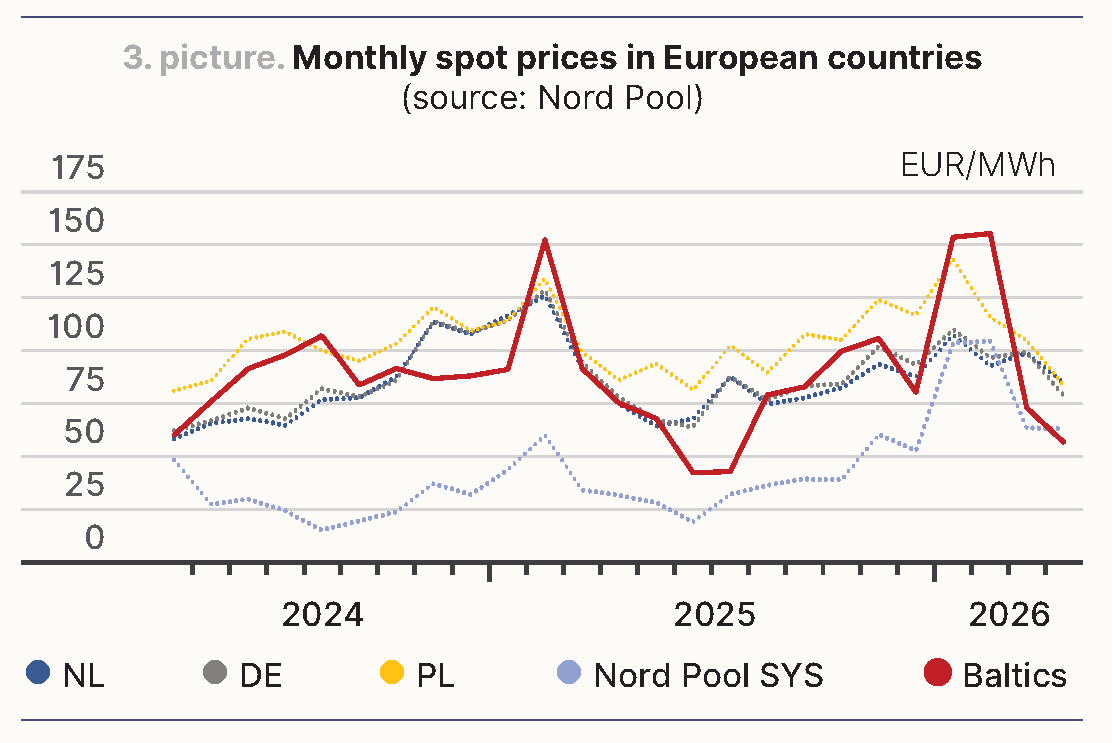

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

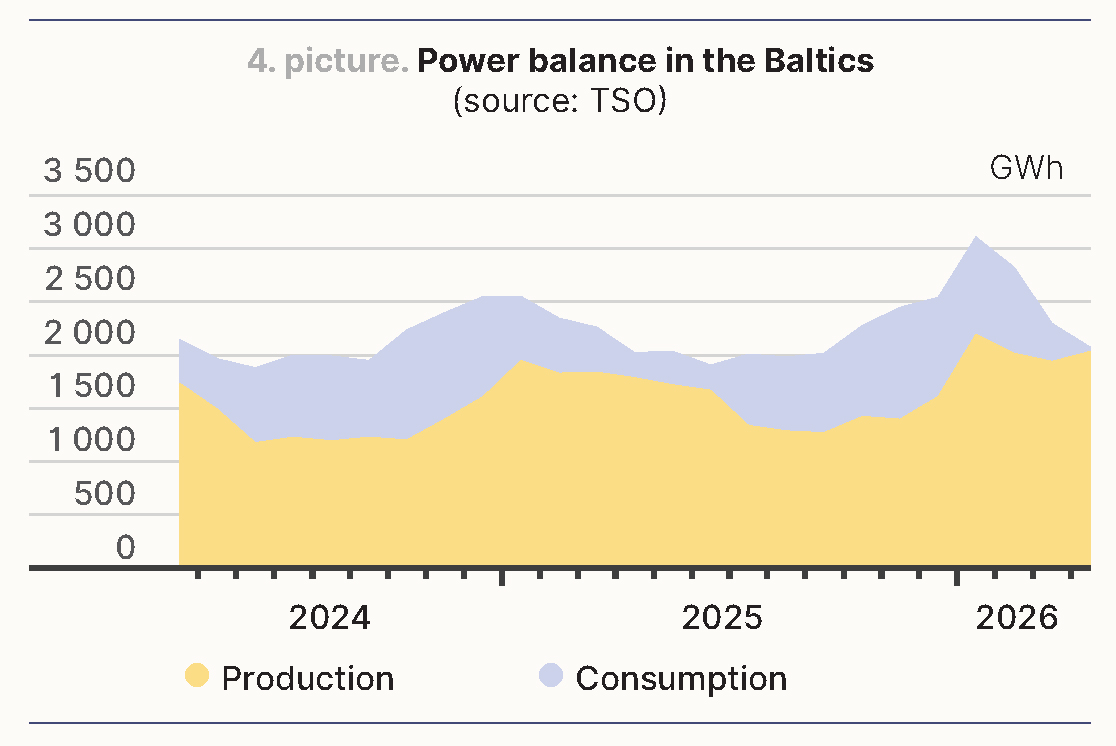

Balti riikides elektritarbimine langes, tootmine kasvas

Aprillis vähenes elektritarbimine Baltimaades märtsiga võrreldes 9%, olles 2078 GWh. Samal ajal jäi tarbimine veidi suuremaks kui aasta varem, kasvades 3%, mis viitab stabiilsele nõudlusele piirkonnas. Läti elektritarbimine ulatus 572 GWh-ni, mis on 8% vähem kui eelmisel kuul ja 11% rohkem kui samal perioodil mullu. Möödunud kuul tarbiti Leedus elektrit 863 GWh ehk 11% vähem kui eelmisel kuul ja 3% vähem kui aasta eest. Eestis aga vähenes tarbimine märtsiga võrreldes 7% võrra 644 GWh-ni, kuid jäi 5% kõrgemaks kui aasta tagasi.

Baltimaade elektritootmine kasvas aprillis võrreldes märtsiga 5%, ulatudes 2030 GWh-ni. Eelmise aastaga võrreldes on kasv 14%. Lätis toodeti 682 GWh, mis on 6% vähem kui märtsis, aga 62% rohkem kui aasta tagasi. Leedus ulatus tootmine 949 GWh-ni, mis on 18% rohkem

kui eelmisel kuul ja 6% rohkem kui aasta varem. Samal ajal vähenes elektritootmine Eestis

398 GWh-ni, mis on märtsiga võrreldes 3% ja eelmise aastaga võrreldes 16% vähem.

Joonis 4. Baltimaade elektribilanss (allikas: PSO)

Balti riikides oli elektri tootmise ja tarbimise suhe aprillis 98%. Lätis oli see näitaja 119%,

Leedus 110%, aga Eestis oluliselt madalam – 62%.

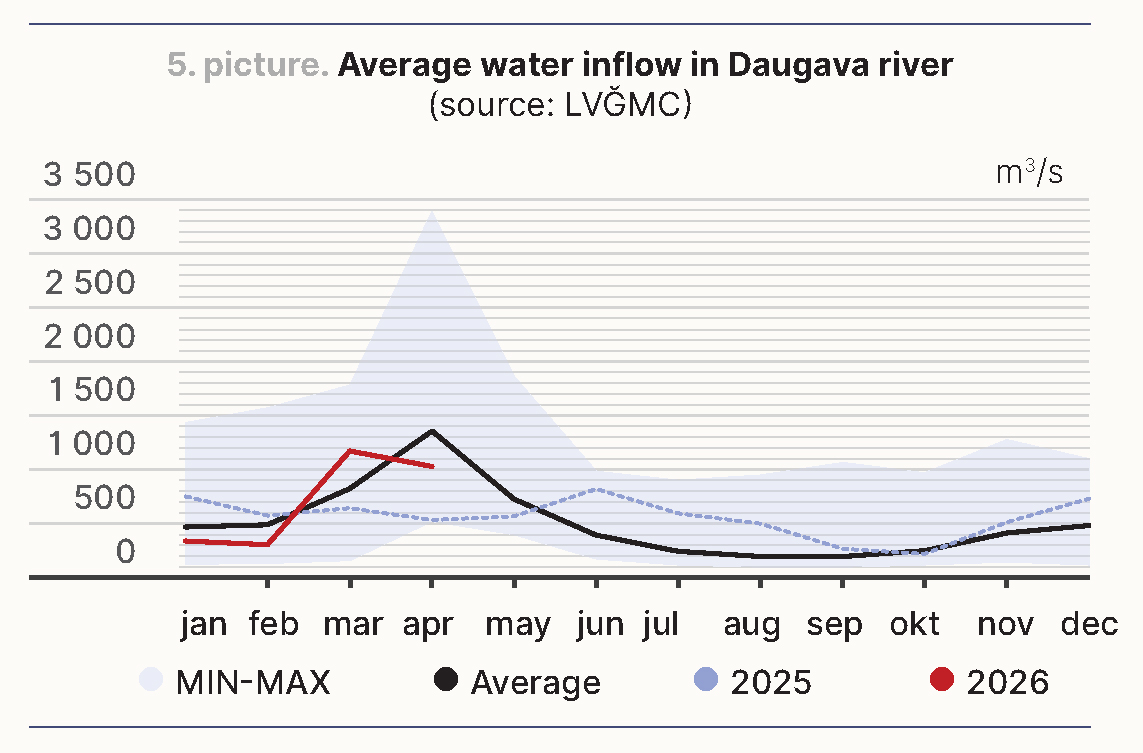

Daugava jõe juurdevool vähenes kiiresti

Aprillis vähenes Daugava jõe juurdevool oluliselt, 1594 m3/s kuu alguses ja 582 m3/s kuu lõpus, mille tulemusel oli kuu keskmine sissevool 1027 m3/s, mis on 12% väiksem kui märtsis ja 25% väiksem kui pikaajaline keskmine (1360 m3/s). Muutused olid tingitud Daugava jõe suurveehooaja lõppemisest ja oluliselt väiksemast sademetehulgast Lätis, mis Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel jäid 54% alla kuu normi.

Joonis 5. Vee juurdevool Daugavasse, m3/s kuus keskmiselt (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

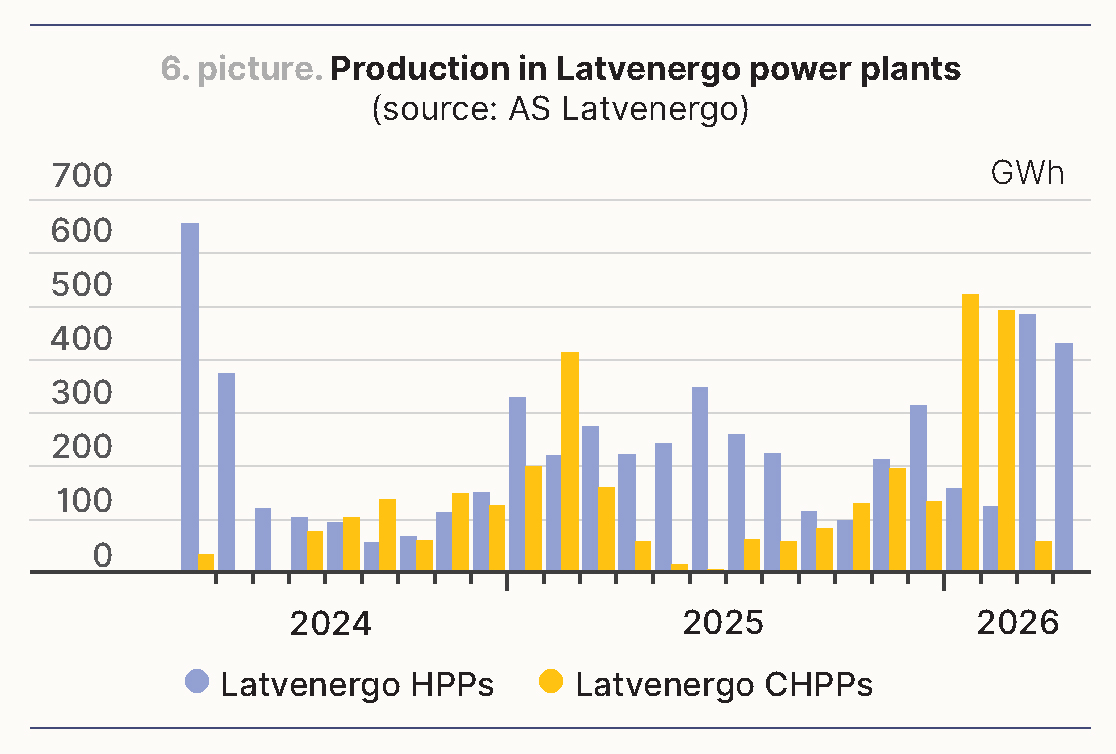

Eelmisel kuul vähenes Latvenergo jaamade elektritootmine võrreldes märtsiga, ulatudes

kokku 432 GWh-ni. Tootmisstruktuuris domineerisid jätkuvalt hüdroelektrijaamad, mis tootsid 431 GWh elektrienergiat, mis on 11% vähem kui eelmisel kuul. Seevastu soojuselektrijaamade tootmine vähenes 99% võrra, ulatudes vaid 0,4 GWh-ni.

Joonis 6. AS Latvenergo Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

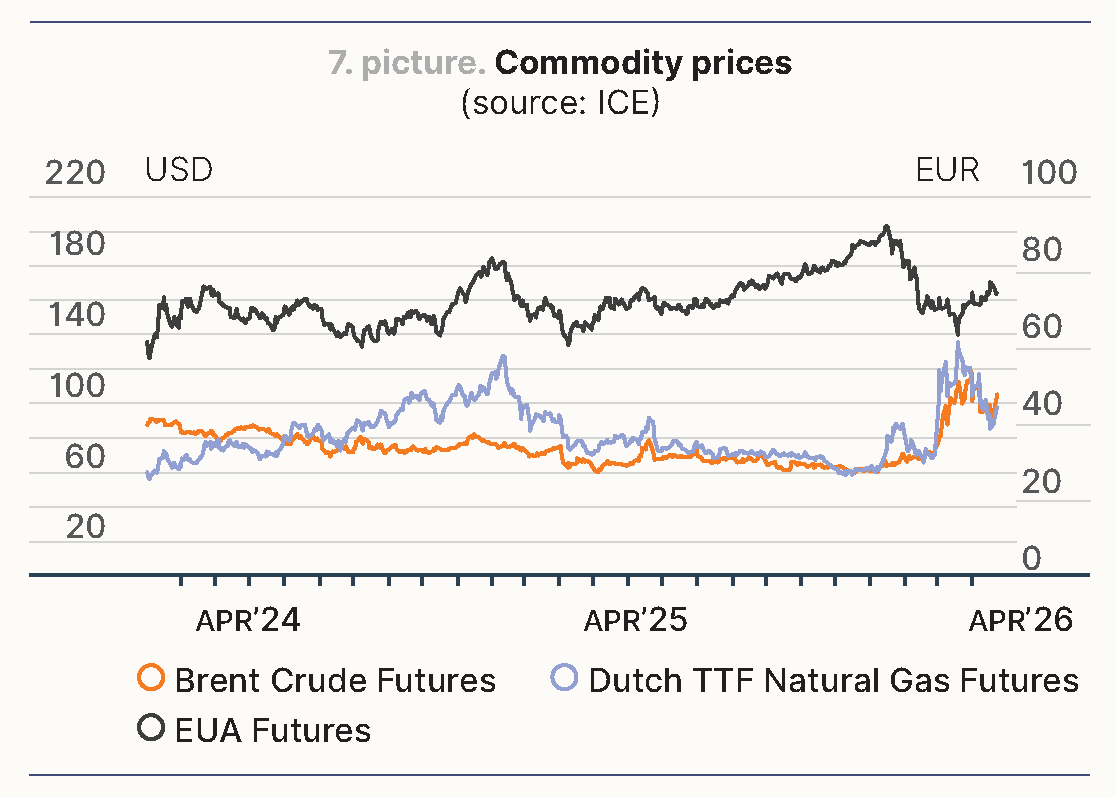

Elektri futuurlepingute hinnad vähenesid ilmaolude mõjul

Aprillis vähenes järgmise kuu elektrienergia süsteemilepingu (Nordic Futures) hind 23%, jõudes 51,35 euroni/MWh, samas kui järgmise aasta lepinguhind kasvas märtsiga võrreldes 2%, jõudes 46,3 euroni/MWh. Järgmise kuu lepingu hinnalanguse põhjuseks on soojem ilm, sellele omane väiksem elektrinõudlus ja taastuvenergia tootmise suurenemine. Järgmise aasta lepingu hinda mõjutas aga geopoliitiline olukord Lähis-Idas ja sellega seotud energiahindade tõus. Samal ajal jäi Põhjamaade hüdroressursside kättesaadavus piiratuks, hüdrobilanss oli 19,2 TWh alla normi.

Maagaasi hind langes, tururiskid püsisid suured

Maagaasi järgmise kuu lepingu hind (Dutch TTF front-month index) langes aprillis võrreldes märtsiga 14% ja oli 44,96 eurot/MWh. Kuusiseseid hinnakõikumisi mõjutasid turu ootused seoses Hormuzi väina avamisega, mis on alates 28. veebruarist sisuliselt suletud, ning Katari Ras Laffani terminali tegevuse peatamine pärast Iraani droonirünnakut märtsi alguses, mis hävitas 17% maailma suurima LNG eksporditerminali võimsusest ja kõrvaldas 12,8 miljonit tonni aastas ülemaailmsetest LNG tarnetest kolmeks kuni viieks aastaks. Täiendavat survet hinnatõusuks avaldasid USA ja Iraani läbirääkimiste takerdumine, suurenenud konkurents Aasia turgudega vabade LNG-lastide pärast, samuti Norra gaasijuhtmete gaasivoo vähenemine allapoole hooajaliselt oodatud taseme. Samal ajal toetasid osaliselt hinnalangust soojemad ilmad Euroopas ja turu reaktsioon uudisele, et esimene LNG-laev läbis Hormuzi väina pärast konflikti algust, mis tekitas ajutisi lootusi tarnete osaliseks stabiliseerumiseks.

ELi maagaasihoidlate täituvus oli aprilli lõpus 32,5%, mis on 4 protsenti rohkem kui märtsis, kuid umbes 7 protsenti madalam kui eelmisel aastal samal perioodil, mis näitab, et varude taastamise tempo on aeglasem, mistõttu on raskem saavutada ELi eesmärki, milleks on 90% täituvus enne järgmist kütteperioodi, tekitades samas survet maagaasi hinna tõusule.

Toornafta hind tõusis suurenenud tarneriskide ja geopoliitiliste tegurite tõttu

Toornafta futuurlepingu (Front Month Brent crude oil) keskmine hind suurenes aprillis märtsiga võrreldes 3% ja jõudis 102,46 USA dollarini barreli eest. Hinnadünaamikat mõjutasid peamiselt USA ja Iraani vaheliste geopoliitiliste pingete teravnemine ja sellega seotud tõrked Hormuzi väinas, mille kaudu transporditakse umbes viiendik maailma naftast. Laevaliikluse märkimisväärne vähenemine suurendas kohe tarneriske ja hoidis riskipreemia turul kõrgena. Täiendavat survet on avaldanud ülemaailmse pakkumise vähenemine ja piiratud vaba tootmisvõimsus, samuti kasvavad logistikakulud ja tarneahela tõrked, mis tähendab, et isegi konflikti taandumise korral jäävad hinnad eeldatavasti väga tundlikuks tarnekatkestuste suhtes. Naftahinna edasist tõusu piiras USA sanktsioonide leevendamine Venemaa tarnete suhtes, et stabiliseerida naftaturgu.

Euroopa saastekvootide hinnad tõusevad aprillis turu volatiilsuse taustal

Euroopa saastekvootide (EUA Futures) 26. detsembri lepingu hind kerkis aprillis 6%, keskmiselt 74 euroni tonni kohta. Kuu jooksul mõjutasid hindu peamiselt regulatiivne ebakindlus ja investorite ettevaatlik käitumine. Kuu alguses piirasid prognoositava pakkumisdefitsiidi suurust Euroopa Komisjoni signaalid tasuta saastekvootide eraldamise võimaliku aeglasema tempo kohta, vähendades pinget turul ja avaldades survet saastekvootide hinnalanguseks. Kuigi hinnad stabiliseerusid järk-järgult kuu teisel poolel, siis investorid vähendasid oma hinnalangusele suunatud positsioone, vähendades vastavalt müügisurvet. Samas aitas stabiilne nõudlus enampakkumistel säilitada turu tasakaalu. Samal ajal piiras hinnatõusu ebakindlus seoses turustabiilsusreservi tulevikuga, mille eesmärk on vältida saastekvootide struktuurset ülejääki ELi süsinikuturul. Täiendavat ebakindlust tekitasid saastekvootidega kauplemise süsteemi läbivaatamise suundumused, sealhulgas 2040. aasta heitkoguste eesmärkide võimalik kohandamine. Lisaks suurendas Lähis-Ida sõda turu ettevaatlikkust ja piiras aktiivsust, mis takistas järsemat hinnatõusu.

Joonis 7. Energiatoodete hinnad (allikas: ICE)