- Rodika Prohorova, turuanalüütik

- AS Latvenergo müügiosakond

Piirkonna elektrihinnad langesid

- - Nord Pooli piirkonnas elektrihinnad langesid

- - Tulevased elektrihinnad kõiguva

- - Läti tootmismaht ületab nõudlust

- - Daugava juurdevool kasvas 12%

- - Energiatoodete hinnatõus

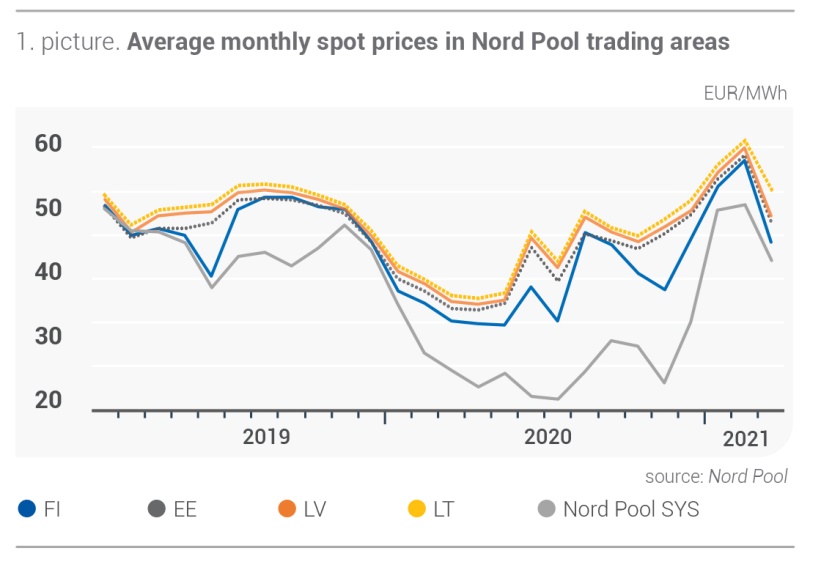

Pärast viis kuud kestnud pidevat hinnatõusu langesid märtsis elektrihinnad kõigis Nord Pooli müügipiirkondades. Märtsis elektrihinnad kõikusid, seda peamiselt muutlike ilmastikutingimuste tõttu. Baltimaade kuu keskmised elektrihinnad langesid. Läti ja Eesti müügipiirkonnas langes kuu keskmine elektrihind 26% ja oli mõlemas riigis 43,55 eurot/MWh. Leedu müügipiirkonnas oli aga kuu keskmine elektrihind 48,02 eurot/MWh, langedes 19%. Baltimaades kõikus tunnihind vahemikus 11,36 eurot/MWh kuni 149,98 eurot/MW.

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

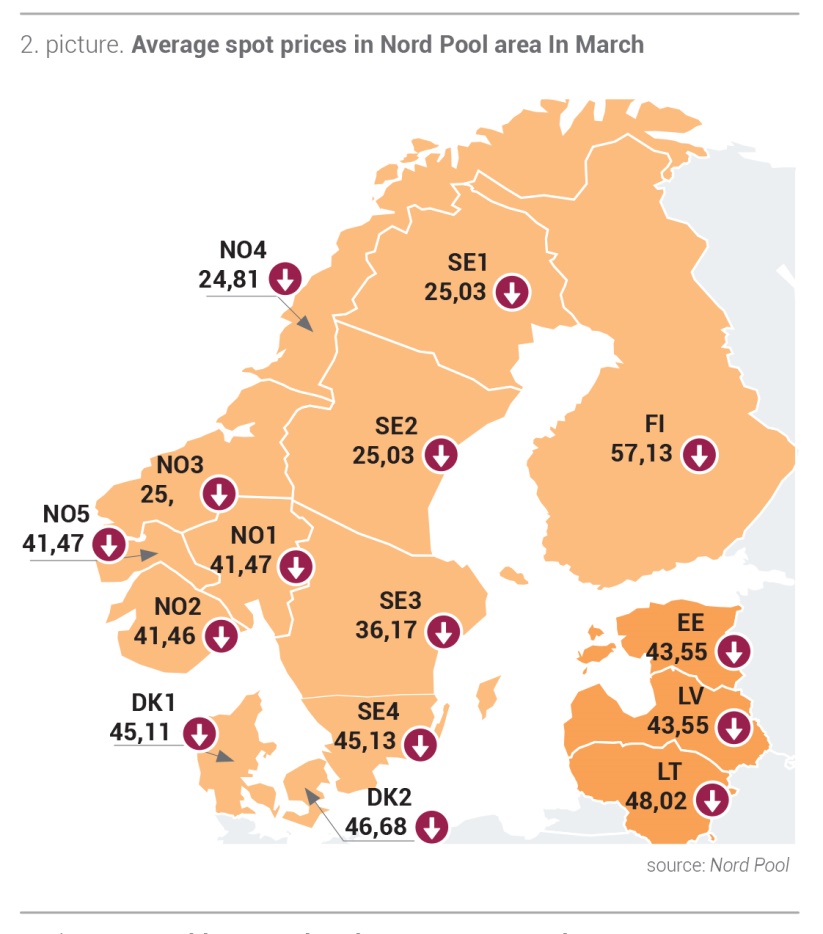

Möödunud kuul langes Nord Pooli süsteemi keskmine elektrihind veebruariga võrreldes 27% ja oli 34,21 eurot/MW. Märtsi algul oli õhutemperatuur alla normi, kuu teisel poolel läks aga ilm soojemaks. Nord Pooli piirkonnas kõikus elektrienergia nõudlus muutlike ilmastikutingimuste tõttu, tuues kaasa muudatused elektrihinnas. Kokkuvõttes langes nõudlus veebruariga võrreldes 5%, kuid tänavune märtsikuu oli möödunud aastaga võrreldes jahedam. Lisaks suurenes Põhjamaades suurema sademete hulga tõttu veehoidlate täituvus, olles 7% üle pikaajalise normi. Ka hüdroenergia tootmismaht oli veebruariga võrreldes 4% suurem. Elektrihinna langust mõjutas ka tuuleparkide tootlus, mis kasvas veebruariga võrreldes 19%. Baltimaade elektrihindu mõjutas naaberriikide elektrihindade muutumine ja elektribilanss. Möödunud kuul oli energiavoog Soomest 40% suurem, see mõjutas Läti ja Eesti hindu. Rootsi SE4 piirkonnast pärit energiavoog vähenes aga 38%, mistõttu oli Leedu müügipiirkonnas elektri hind Baltikumi kõrgeim.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades märtsis (allikas: Nord Pool)

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: APX, N2EX, EEX, TGE, NP)

Tulevased elektrihinnad kõiguvad

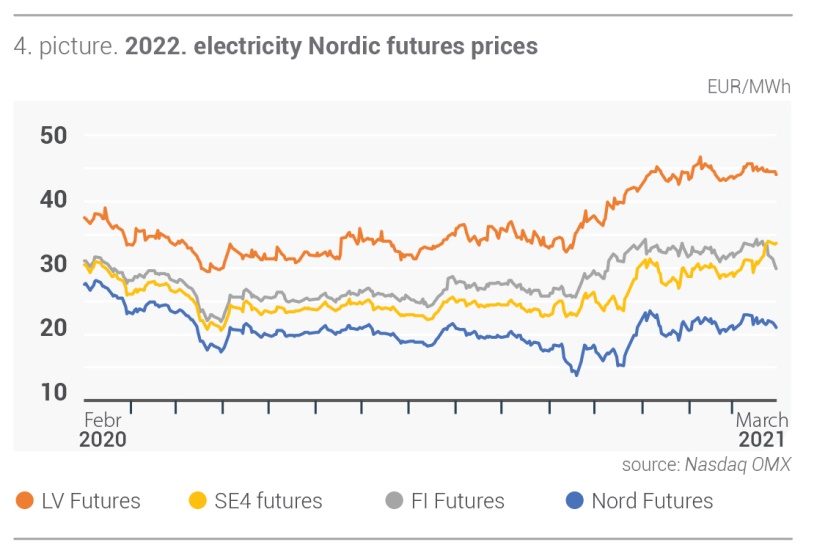

Märtsis võis täheldada Põhjamaade tulevaste elektrilepingute kõikumist. Märtsis olid üheks hinnamõjuriks muutlikud ilmastikutingimused, mistõttu Põhjamaade hüdrobilanss kõikus, olles kuu algul 4,6 TWh, langedes kuu keskel 3,6 TWh-ni ja tõustes kuu lõpus 5,6 TWh-ni. Hüdroloogilise bilansi muutused kajastusid süsteemi tulevaste lepinguhindade kõikumistes, mida mõjutasid ka muud energiatoodete ja saastekvootide turuhinnad.

Märtsis vähenes elektrienergiasüsteemi aprilli tulevaste lepingute (Nordic Futures) keskmine hind möödunud kuuga võrreldes vaid 3% ehk 31,31 euroni/MWh. Süsteemi 2021. aasta 2. kvartali keskmine lepinguhind veidi tõusis, ulatudes 28,51 euroni/MWh, lepingu sõlmimise hind oli kuu lõpus 29,10 eurot/MWh. 2022. aasta keskmine süsteemi future-hind kasvas märtsis 1% võrra, ulatudes 26,81 euroni/MWh, lepingu sõlmimise hind oli kuu lõpus 26,05 eurot/MWh.

Läti elektrienergia keskmine future-hind kasvas aprilli tulevaste lepingute puhul 3%, ulatudes 45,48 euroni/MWh, lepingu sõlmimise hind oli 46,15 eurot/MWh. Läti 2022. aasta future-hind püsis märtsis muutusteta, olles 49,52 eurot/MWh, lepingu sõlmimise hind oli kuu lõpus 49,05 eurot/MWh.

Joonis 4. 2022. aasta elektri future-hinnad (allikas: Nasdaq OMX)

Läti tootmismaht ületab igakuise tarbimise

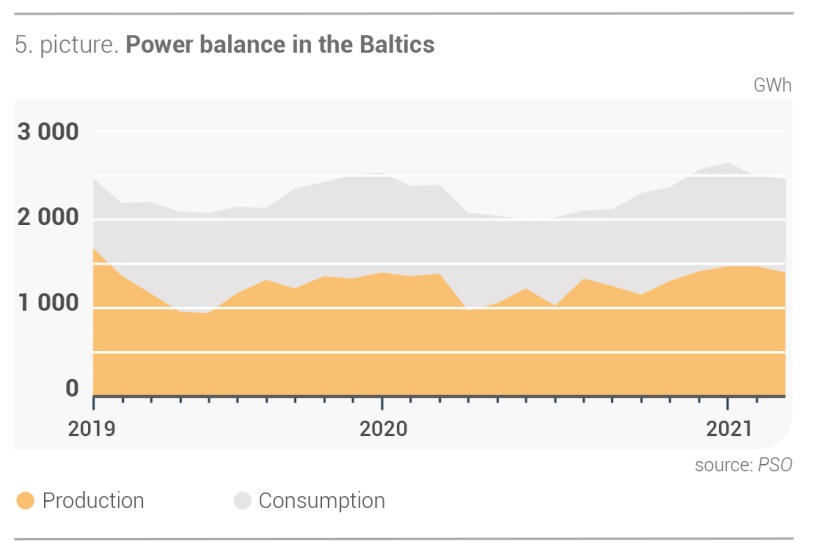

Baltikumis tarbiti märtsis elektrit 2466 GWh ehk 3% rohkem kui möödunud aasta märtsis. See on tingitud tänavuaastasest suhteliselt madalast õhutemperatuurist. Lätis kasvas nõudlus elektrienergia järele 2020. aasta märtsiga võrreldes 2%, ulatudes 639 GWh-ni. Eestis kasvas tarbimine aastataguse vastava kuuga võrreldes 4% ehk 770 GWh-ni, Leedus aga 4% ehk 1057 GWh-ni.

Baltimaades vähenes kogu elektritootmine veebruariga võrreldes 4% ehk 1400 GWh-ni. Lätis kasvas elektritootmine 19%, keskmiselt toodeti 696 GWh kuus. Eestis vähenes toodangumaht 38% ehk 326 GWh-ni. Leedus kasvas elektrienergia tootmine veebruariga võrreldes 7% ehk 378 GWh-ni.

Möödunud kuul kattis Baltimaade elektritoodang 57% kogu tarbimisest, Lätis moodustas tootmine tarbimisest 109%, Eestis 42% ja Leedus 36%.

Joonis 5. Baltimaade elektribilanss (allikas: PSO)

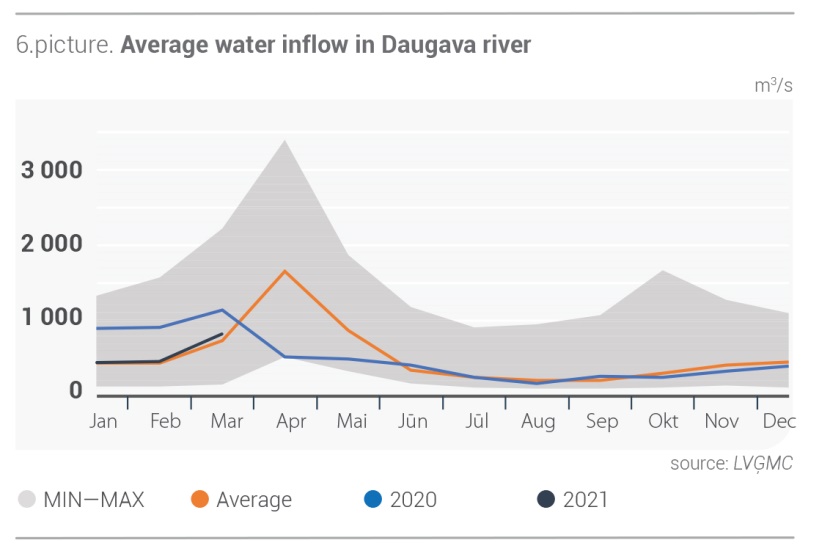

Daugava juurdevool kasvas veidi üle normi

Daugava märtsi keskmine juurdevool oli 827 m3/s, see oli paljude aastate keskmisest juurdevoolutasemest 12% suurem. Läti keskkonna-, geoloogia- ja meteoroloogiakeskuse andmetel jäi Lätis märtsis sademete koguhulk 15% alla kuunormi, kuid lume ja jää sulamise tagajärjel juurdevool veidi suurenes. 2020. aasta märtsi juurdevooluga võrreldes oli see aga tänavu 27% väiksem.

Joonis 6. Daugava kuu keskmine vee juurdevool m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

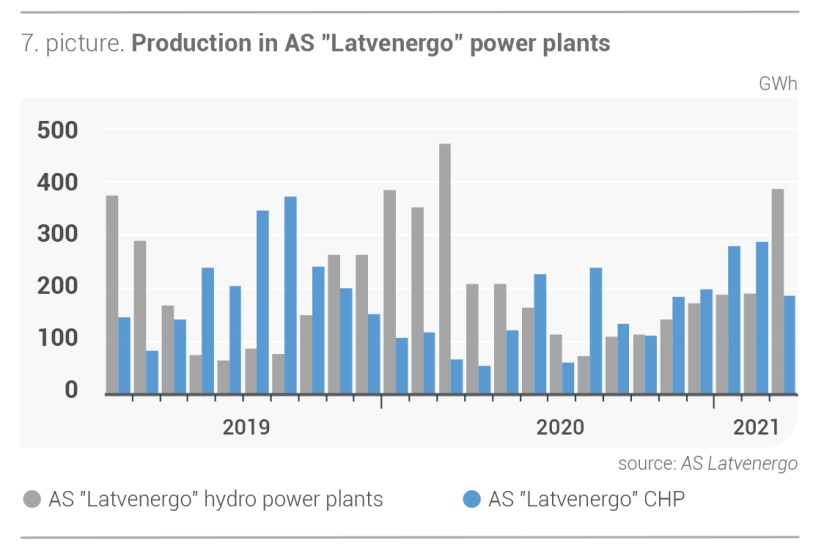

Daugava juurdevoolu suurenemise tõttu kahekordistus märtsis Latvenergo hüdroelektrijaamades elektritootmine möödunud kuuga võrreldes kaks korda ja toodeti 388 GWh. Tootmismahud olid aga möödunud aasta märtsiga võrreldes 18% väiksemad. Väiksema turunõudluse tõttu vähenes Latvenergo soojuselektrijaamade toodang veebruariga võrreldes 43% võrra ehk 187 GWh-ni, samas kui tootmismahud olid möödunud aasta märtsiga võrreldes peaaegu kolm korda suuremad.

Joonis 7. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaama elektritoodang (allikas: AS Latvenergo)

Energiatoodete hinnatõus

Brent Crude Futures’i tulevase toornaftalepingu hind kasvas märtsis 7% ehk 65,70 USA dollarini barreli eest ning kuu lõpus jätkas lepingu sõlmimise hind kasvamist kuni 63,54 USA dollarini barreli eest.

Nafta hinnatõusu mõjutasid mitmed tegurid. Kuu alguses otsustasid OPEC+ liikmesriigid piirata naftatootmist ka aprillis. Hinnatõusu dünaamika määrasid positiivne majandusareng ja prognoositav nõudluse taastumine aasta teises pooles. Hinnamuutusi mõjutas aga märgatavalt Suessi kanali ummik, mis blokeeris täielikult tarnevood ehk kümme protsenti maailmakaubandusest. Toornaftavarud USAs seevastu kasvasid ning kuu lõpus pandeemia laienedes naftahinnad langesid.

Tulevaste söelepingute (API2 Coal Futures Front Month) keskmine hind kasvas märtsis 4%, ulatudes 67,06 USA dollarini/t, lepingu sõlmimise hind oli 70,05 USA dollarit/t.

Märtsis mõjutasid söe turuhinda peamiselt hooajalised nõudluse muutused nii Aasias kui ka Euroopas. Turuhindade tõusu taga olid aga Austraalia üleujutused, mis häirisid söe kaevandamist ja eksporti.

Veebruaris tõusis maagaasi (Dutch TTF) tulevase aprillikuise lepingu keskmine hind 4% võrra, ulatudes 17,43 euroni/MWh, ja lepingu sõlmimise kõrgeim hind oli 18,80 eurot/MWh.

Märtsis mõjutas Euroopas maagaasi hinda peamiselt külmematest ilmastikutingimustest tulenev suurem nõudlus, aga ka hindade kõikumine muudel energiatoodete turgudel. Euroopa maagaasihoidlate täituvus oli kuu lõpus 30,06%, möödunud aasta märtsis oli see 53,81%. Veeldatud maagaasi (LNG) tarne oli aga märtsis rekordiliselt suur, seda piirkondliku nõudluse, Aasia impordi vähenemise ja LNG tootmismahu kasvu tõttu.

Euroopa saastekvootide (EUA Futures) EUA 21. detsembri lepingu hind kasvas märtsis 8%, ulatudes 40,96 euroni/t, ning kuu lõpus oli kvootide hind 42,55 eurot/t.

Märtsis tõusis saastekvootide hind rekordiliselt kõrgele, ületades 42 eurot/MWh. Hinnatõus on jätkunud alates novembrist/detsembrist, mil Euroopa Komisjon teatas ambitsioonikast eesmärgist vähendada kasvuhoonegaaside heitkoguseid võrreldes 1990. aasta kogustega vähemalt 55%-ni. Saastekvootide hinnatõusu tingisid optimistlikud majanduse taastumisprognoosid, toorainete hinnatõus, peamiseks hinnatõusu põhjuseks olid aga turuspekulatsioonid. Saastekvootide turul suurendas nõudlust ka eelmise kauplemisetapi lõppemine, mille tulemusena kanti aprilli lõpuks eelmise aasta eest eraldatud saastekvootide summa maha.