Karīna Viskuba, turuanalüütik

AS Latvenergo müügiosakond

Ilm põhjustas elektrihinna langust

- -Nord Pooli süsteemi- ja Baltimaade elektrihinnad langesid

- -Hüdrobilansi paranemine aitas kaasa tulevaste elektrilepingute hindade langemisele

- -Tootmise ja tarbimise suhe kahenes Baltimaades 44% peale

- -Daugava juurdevool oli endiselt alla tavapärase taseme

- -Mõõdukad hinnamuutused energiatoodete ja saastekvootide turgudel

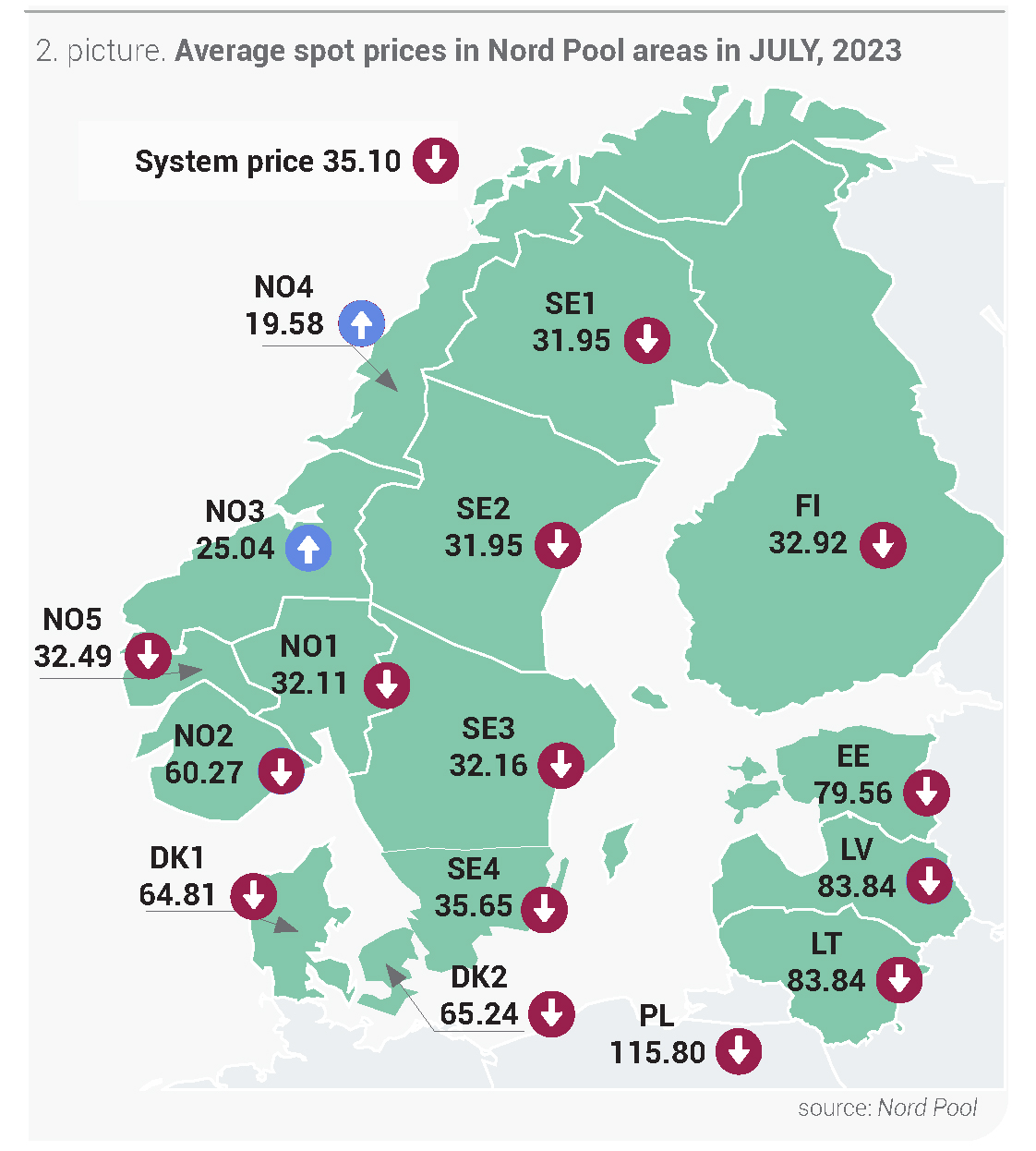

Juulis võis Nord Pooli regioonis täheldada peamiselt hindade langemist. Nord Pooli süsteemihind langes juuniga võrreldes 24% keskmiselt 35,10 eurole/MWh. Elektrihinnad langesid ka Baltimaades. Lätis ja Leedus langes elektrihind juuniga võrreldes keskmiselt 15% ning oli mõlemas müügipiirkonnas 83,84 eurot/MWh. Eestis langes keskmine elektrihind 14% 79,56 eurole/MWh. Möödunud kuul kõikus Baltimaades tunnihind alates negatiivsest -60,04 eurost/MWh kuni 187,18 euroni/MWh.

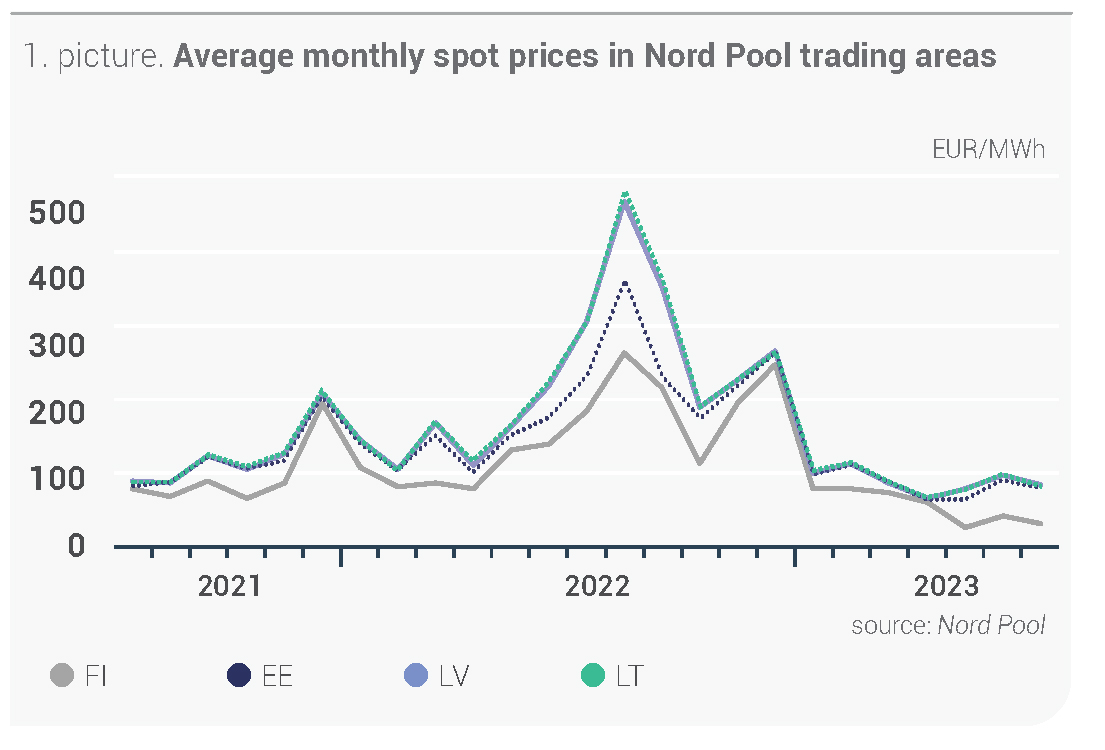

Soome Eesti Läti Leedu

Joonis 1. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Nord Pooli süsteemihinna langusele aitas juulis peamiselt kaasa aastaaja normist suurem sademete hulk Põhjamaades, mis mõjutas positiivselt vee juurdevoolu, hüdroenergia tootmist ja Põhjamaade veehoidlate täituvust, kuigi viimane on jätkuvalt normist allpool. Hinna langemist soodustas ka juuniga võrreldes 17% suurem Põhjamaade tuuleenergiatoodang. Seejuures võis täheldada Põhjamaade elektritarbimise vähenemist juuni andmetega võrreldes 2% ulatuses. Tarbimine oli 5% väiksem kui eelmise aasta juulis.

Sarnaselt Põhjamaadega valitses ka Baltimaades elektrihindade osas langustrend.

Juuli keskmine õhutemperatuur oli Baltimaades normist madalam, mis peegeldub ka elektritarbimist puudutavates andmetes – Baltimaade kogutarbimine oli tänavu juulis mulluse juuliga võrreldes 7% väiksem. Kuigi Baltimaade elektri kogutoodang juuniga võrreldes vähenes, kasvas tuuleelektrijaamade toodang 64% ning ka päikeseelektrijaamade toodang oli 3% suurem kui juunis. Juulis suurenes energiavool Soomest 33%, Rootsi müügipiirkonnast SE4 kasvas see juuniga võrreldes 9%. Elektrihinna langust põhjustas ka maagaasi hinna vähenemine varasema kuuga võrreldes 8% ulatuses.

Joonis 2. Elekti hulgimüügihinnad Nord Pooli müügipiirkondades juulis (allikas: Nord Pool)

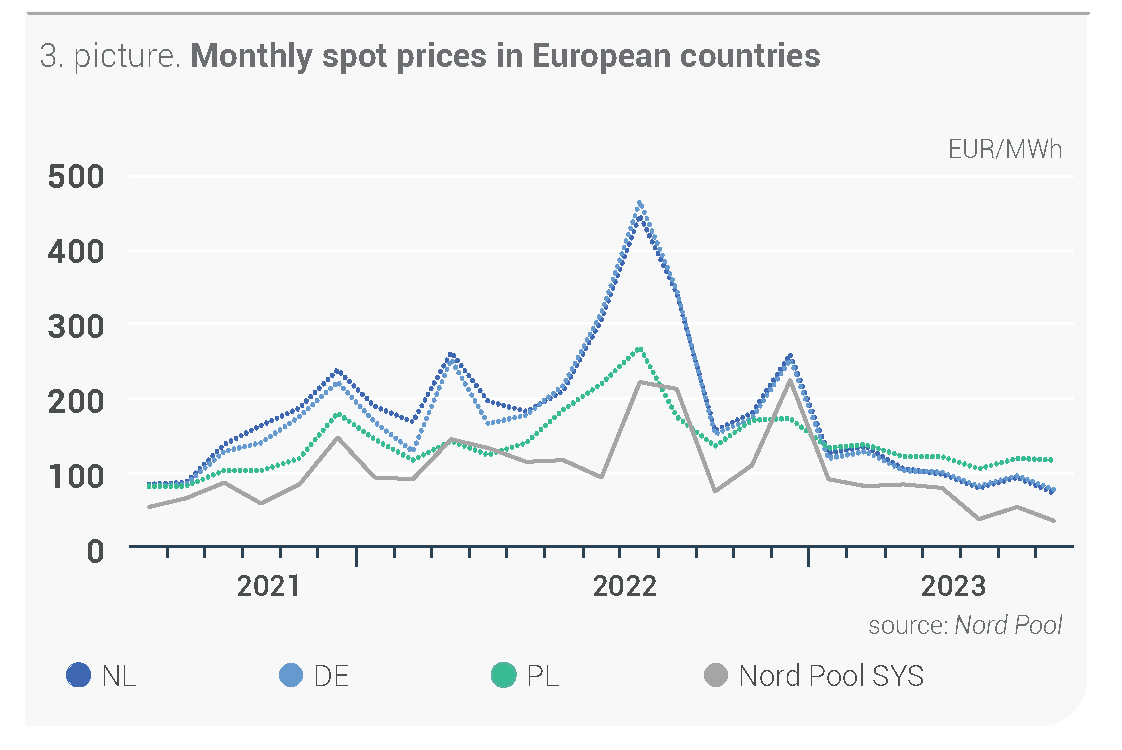

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

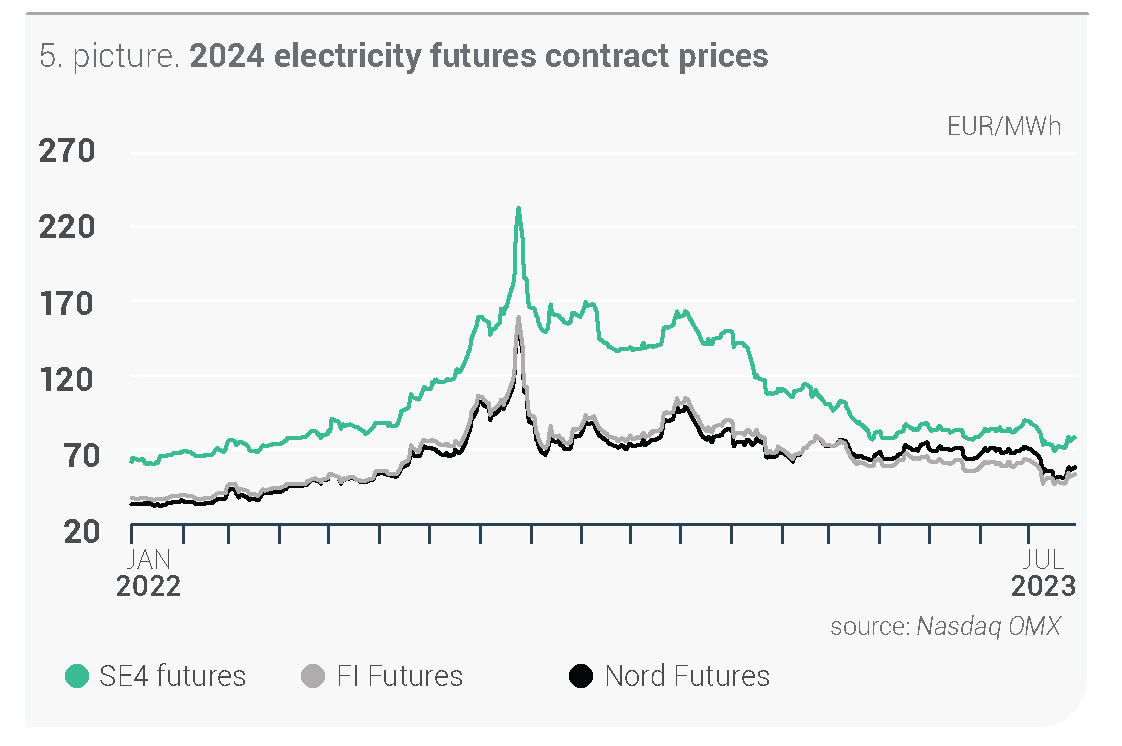

Hüdrobilansi paranemine aitas kaasa tulevaste elektrilepingute hindade langemisele

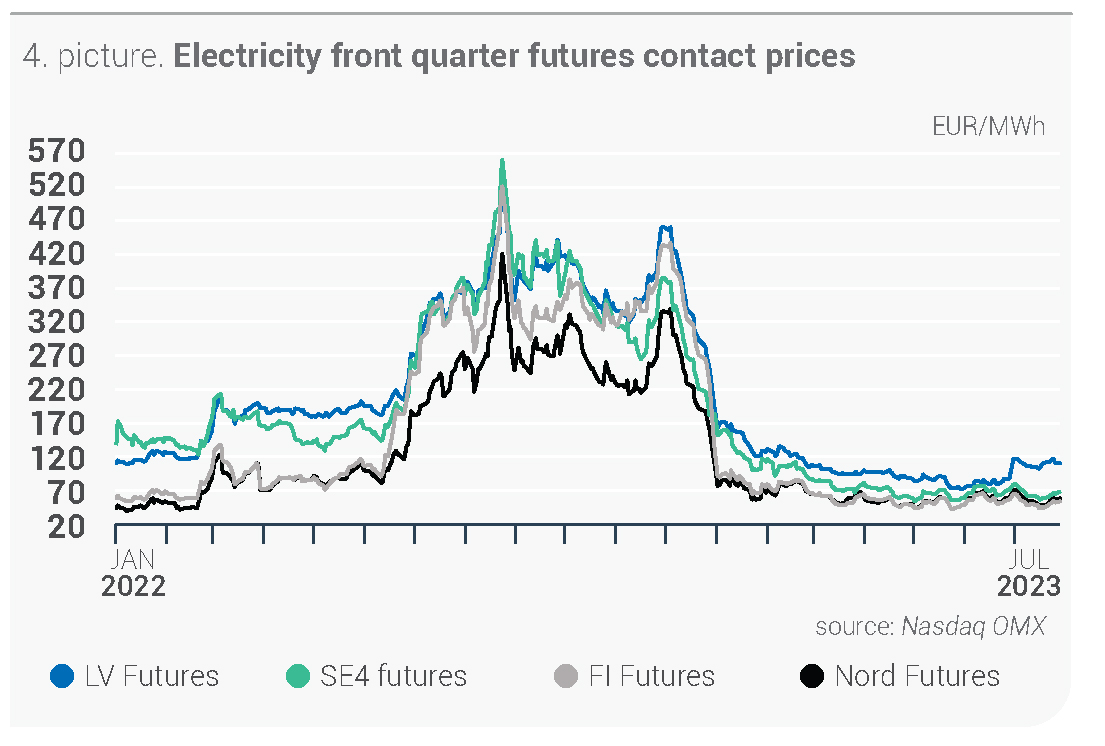

Tulevaste elektrilepingute turul võis juulis peamiselt täheldada hinnalangust, mille tõi eelkõige kaasa Põhjamaade hüdrobilansi näitaja. Juuli alguses oli hüdrobilanss 9,2 TWh normist allpool, kuid kuna sademeid oli tavapärasest rohkem, kasvas see näitaja -2,8 TWh peale. Kuigi energiatoodete ja saastekvootide turul muutusid hinnad kuu lõikes mõõdukalt, avaldas ka see mõju elektri futuurlepingute turule.

Juulis langes järgmise kuu lepingu (Nordic Futures) hind 27% 43,69 eurole/MWh, kuu lõpus oli hinnatase madalam – 37,00 eurot/MWh. Sarnane trend oli ka süsteemi IV kvartali lepingu hinnal, mis langes juuniga võrreldes 25% keskmiselt 57,13 eurole/MWh ja oli kuu lõpus 59,50 eurot/MWh. Järgmise aasta süsteemi lepingu keskmine hind oli 58,32 eurot/MWh ehk 16% madalam kui juunis, kuu lõpus oli see 58,25 eurot/MWh.

Läti järgmise kuu lepingu keskmine hind oli juulis 74,67 eurot/MWh ja seega 7% madalam. Kuu lõpus oli see 67,15 eurot/MWh. Samal ajal kasvas Läti IV kvartali lepingu hind 5% keskmiselt 110,92 euroni/MWh ning juuli lõpus oli see 111,60 eurot/MWh.

Läti hind Rootsi hind Soome hind Süsteemihind

Joonis 4. Elektri järgmise kvartali futuurlepingute börsihinnad (allikas: Nasdaq OMX)

Rootsi hind Soome hind Süsteemihind

Joonis 5. Elektri 2024. aasta futuurlepingute börsihinnad (allikas: Nasdaq OMX)*

*Jaanuaris lõpetas Nasdaq OMX madala likviidsuse tõttu Läti järgmise aasta lepingutega kauplemise.

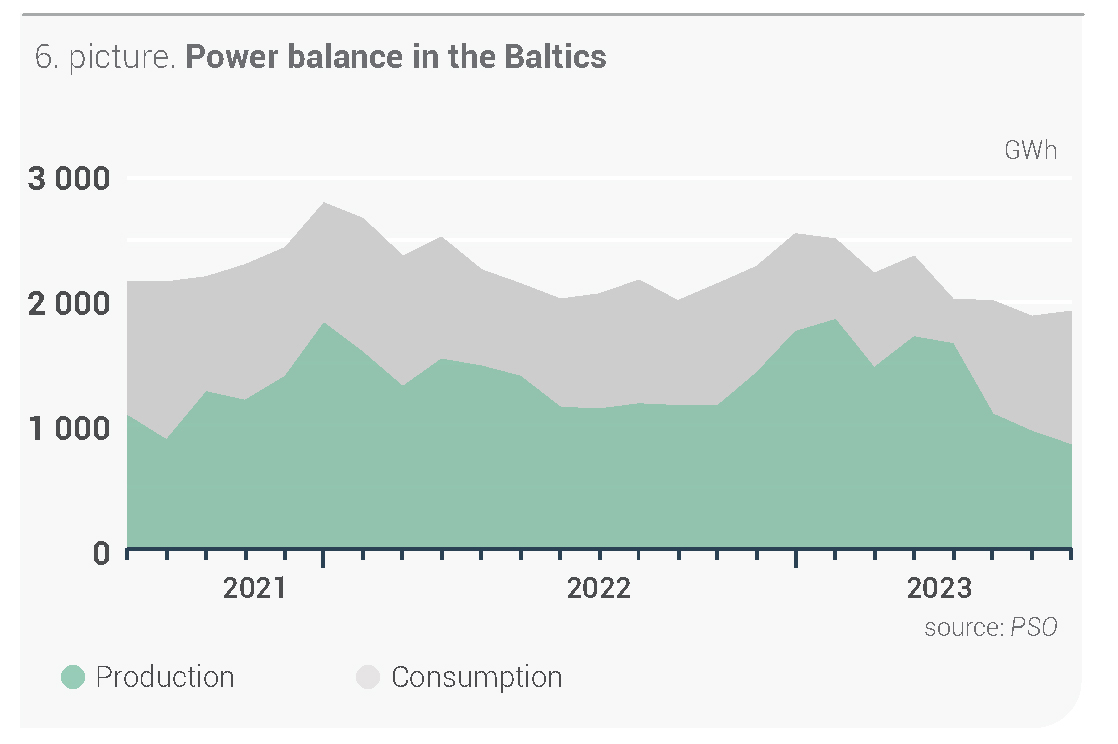

Tootmise ja tarbimise suhe kahenes Baltimaades 44% peale

Juulis tarbiti Baltimaades elektrit 7% vähem kui eelmise aasta samal perioodil, kuid juuniga võrreldes tarbimine kasvas 2% ja oli 1914 GWh. Möödunud kuul tarbiti Lätis elektrit 475 GWh ehk 9% vähem kui eelmise aasta juulis. Samasugune trend oli ka Leedus, kus tarbimine vähenes 9% 885 GWh peale. Eestis tarbitud elektri kogumaht langes 2022. aasta juuliga võrreldes 2% ja oli 554 GWh.

Elektri tootmine vähenes Baltimaades juuniga võrreldes 11% 836 GWh peale. Lätis langes elektri kogutoodang juuniga võrreldes 37% ja oli 110 GWh. Leedus aga elektritootmine kasvas 11% ja oli 419 GWh. Samal ajal toodeti Eestis 307 GWh elektrit, mida on juuniga võrreldes 22% vähem.

Tootmine Tarbimine

Joonis 6. Baltimaade elektribilanss (allikas: PSO)

Möödunud kuul oli elektri tootmise ja tarbimise suhe Baltimaades 44%. Lätis oli see suhe 23%, Leedus 47% ja Eestis 55%.

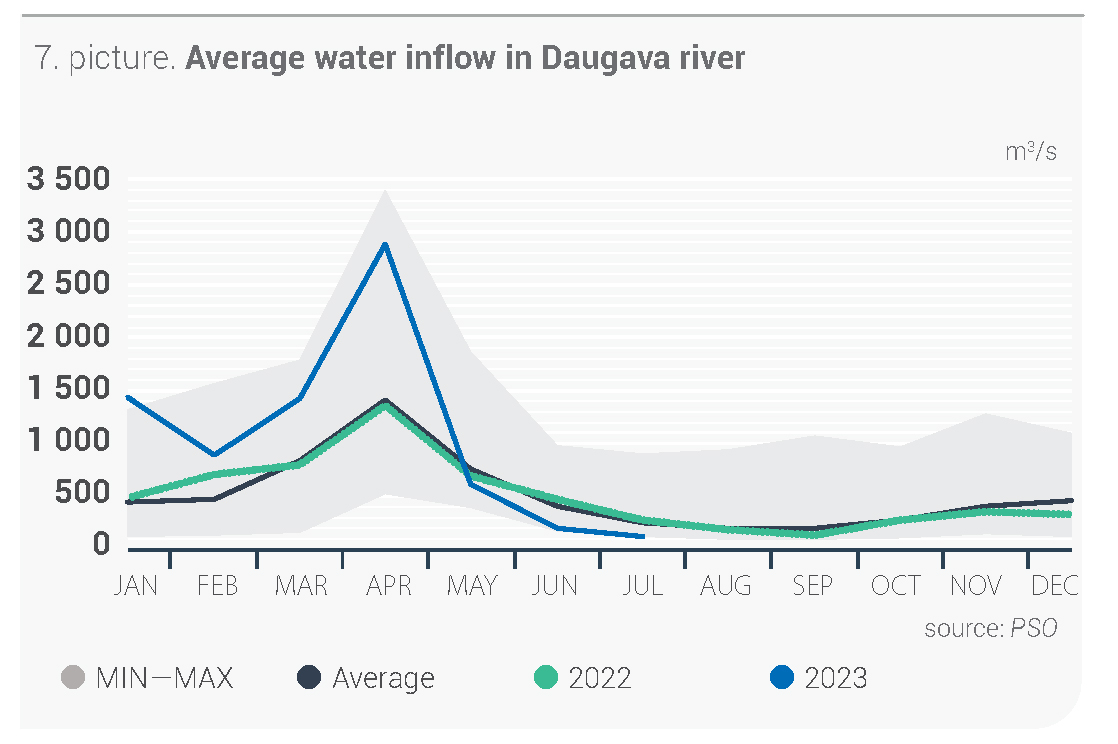

Daugava juurdevool oli endiselt alla tavapärase taseme

Daugava juurdevool oli juulis 127 m3/s ehk juunist 36% madalam ja mitme aasta keskmisest 48% madalam. Ka möödunud kuul oli sademete koguhulk Lätis jätkuvalt allpool normi.

MIN–MAX Keskmine

Joonis 7. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

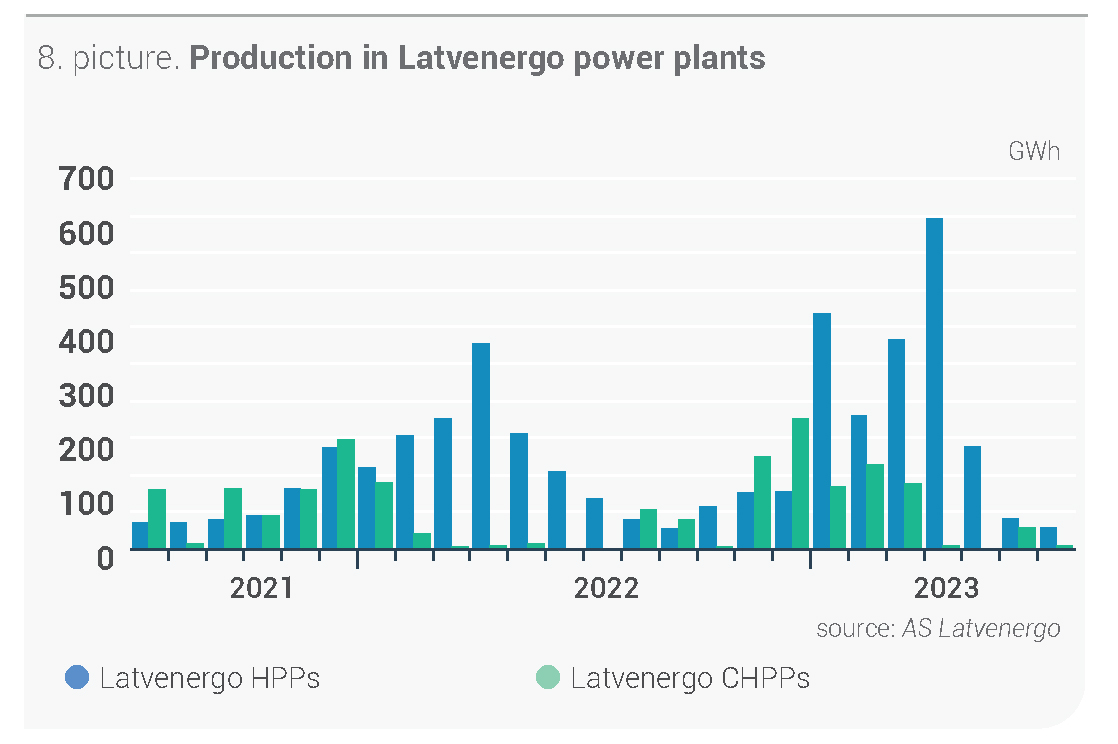

Nii vähenes elektri tootmine Latvenergo hüdroelektrijaamades juuniga võrreldes 30% 57 GWh-le. AS Latvenergo soojuselektrijaamades toodeti seejuures 11 GWh elektrit, mis on juuniga võrreldes 82% vähem.

Riia soojuselektrijaamad Daugava hüdroelektrijaam

Joonis 8. Daugava hüdroelektrijaama ja Latvenergo soojuselektrijaamade elektritoodang

Mõõdukad hinnamuutused energiatoodete ja saastekvootide turgudel

Juulis kasvas toornafta tulevaste lepingute (Brent Crude) hind juuniga võrreldes keskmiselt 7% ehk 80,16 USA dollarini barreli eest ja kuu lõpus oli see 85,56 USA dollarit barreli eest.

Juuli alguses teatas OPEC+, et jääb eelnevalt kindlaks määratud nafta tootmise vähendamise juurde ning et Saudi Araabia ja Venemaa vähendavad augustis nafta tootmist vabatahtlikult 1,5 miljoni barreli võrra päevas. Seda otsust põhjendab OPEC+ keskpankade intressimäärade tõstmise ja selle negatiivse mõjuga üleilmse majanduse arengutempodele, samuti prognoositust madalama majanduse aktiivsusega Hiinas. Need on peamised tegurid, mis vähendavad nõudlust nafta järele. Nafta hinna kasvule aitasid juulis kaasa ka nafta tootmise häired Liibüas ja Nigeerias ning naftavarude vähenemine USAs.

Söe järgmise kuu lepingu (API2) keskmine hinna juures olulisi muutusi ei olnud – see langes juuniga võrreldes 1% keskmiselt 108,86 USA dollarile tonni eest, kuu lõpus oli see 105,25 USA dollarit tonni eest.

Juulis oli ilm palav nii Aasias kui ka Euroopas, eriti lõuna pool. See põhjustas jahutamisvajaduse tõttu nõudlust söe järele. Lisaks tekitas see Euroopas kartusi seoses tuumaelektrijaamade töö piirangutega Prantsusmaal. Nende tegurite mõju söe hinnale kompenseerisid aga piisav pakkumine ning suured söevarud Aasias ja Euroopas, samuti Euroopa suur energiatootmine taastuvatest allikatest. Sarnaselt varasema kuuga põhjustasid ka juulis maagaasituru hinnatrendid söehindade liikumist.

Maagaasi järgmise kuu lepingu (Dutch TTF) hind oli keskmiselt 29,87 eurot/MWh ja juuniga võrreldes oli see 8% madalam. Juuli lõpus oli lepingu hind 25,84 eurot/t.

Möödunud kuul põhjustasid hindade langust maagaasi turul suured maagaasitarned Norrast, kuna lõppes hooldustööde esimene etapp, samuti suurem energiatootmine taastuvatest allikatest Euroopas. Kuigi kuumalained suurendasid nõudlust maagaasi järele, püsis see tervikuna maagaasi tarbimise vabatahtliku vähendamise ja väiksema majandusliku aktiivsuse tõttu Euroopas ajaloolisest tasemest madalamana. Juulis oli veeldatud maagaasi import Euroopasse viimase üheteistkümne kuu madalaimal tasemel, samal ajal kui gaasitarned suundusid Aasiasse, kuid maagaasihoidlate täituvus oli juuli lõpus 86%, mida on 17% rohkem kui mullu samal perioodil. Selline hoidlate tase ja täitumise kiirus näitavad, et Euroopa Komisjoni kehtestatud kohustuslik siht – 1. novembriks 90% täituvus – saavutatakse varem, mis loob turul positiivse meeleolu.

Kuigi Euroopa saastekvootide (EUA Futures) 23. detsembri lepingu hind oli kuu lõikes muutumatu – 88,02 EUR/t, kõikus see siiski.

Juulis hoidis saastekvootide hinnataset peamiselt plaanitav oksjonimahtude vähendamine augustis. Samal ajal vähendasid hindade kasvu madalamad hinnad seotud turgudel, majanduse aeglasem areng ja väiksem nõudlus tööstussektoris.