Kristaps Avotiņš, turuanalüütik

Elektri hulgimüük, AS Latvenergo

Elektrihind Balti riikides langes tarbimise vähenemise ja taastuvenergia

tootmise suurenemise tõttu

• Balti riikide elektritarbimine soojema ilma tõttu langes, taastuvenergia tootmine aga suurenes

• Vee juurdevool Daugavasse kasvas tulvavee tõttu järsult ja ületas pikaajalist keskmist

• Maagaasi (TTF) hind reageeris järsult Iraani Hormuzi väina blokaadist tekkinud LNG tarnete katkemisele

• Nafta hind tõusis märtsis märkimisväärselt Lähis-Ida sõjast tingitud tarnešoki ning jätkuvate tarne- ja tootmisriskide tõttu

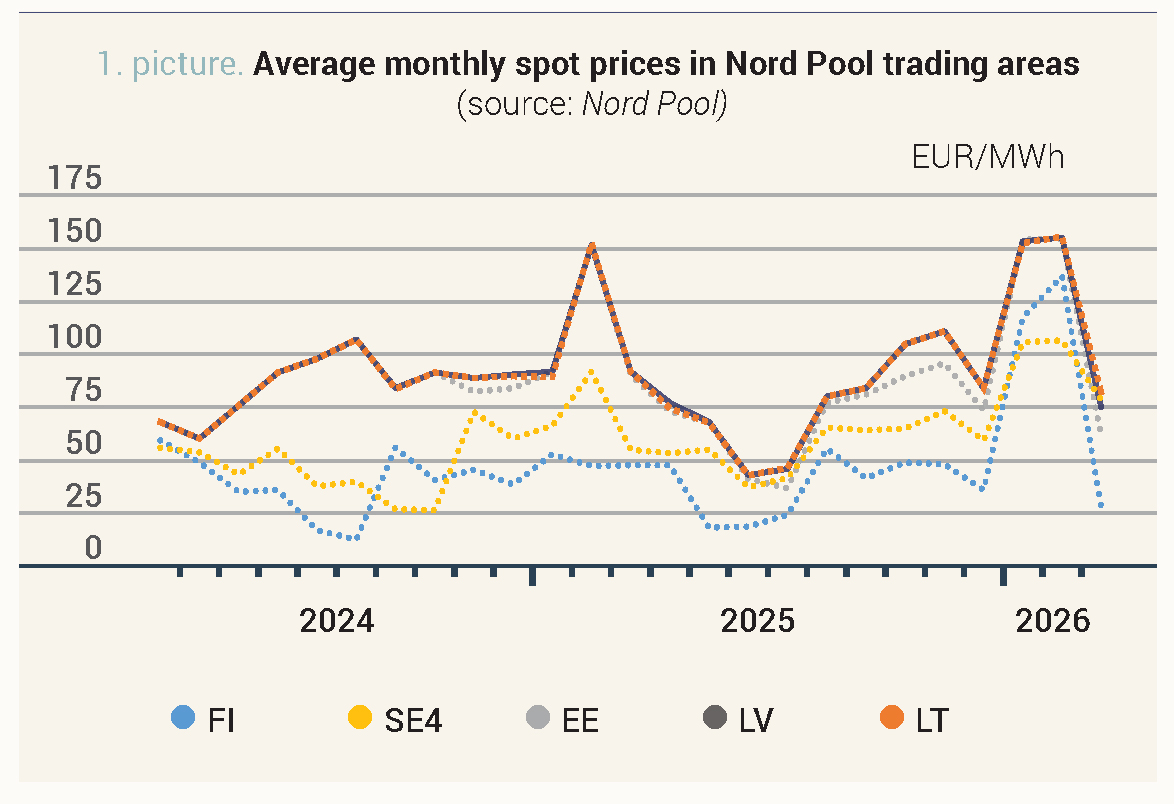

Elektrihinnad Nord Pooli Balti börsil langesid märtsis järsult. Elektrienergia keskmine

hind vähenes veebruariga võrreldes Lätis 52% võrra 75,03 euroni/MWh, Leedus 47% võrra

82,15 euroni/MWh, kuid kõige kiiremini vähenes hind Eestis, 60% võrra 61,44 euroni/MWh.

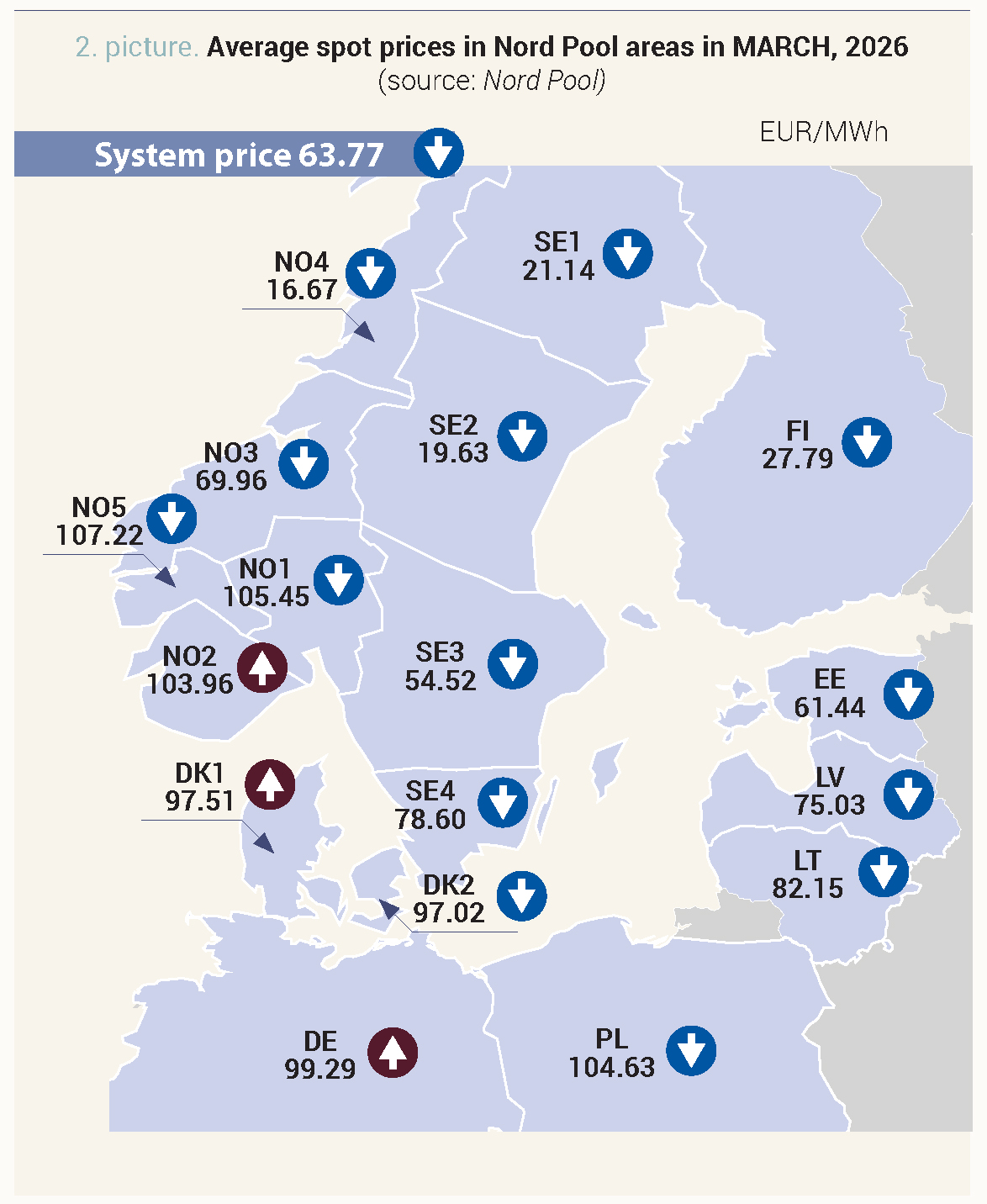

Kuu madalaim hind 15-minutilise intervalli jooksul oli Balti riikides esimest korda sel aastal negatiivne (-1,33 eurot/MWh), samas kui kõrgeim hind ulatus 478,93 euroni/MWh. Samal ajal langes Nord Pooli süsteemihind märtsis võrreldes veebruariga 39%, jõudes 63,77 euroni/MWh.

Joonis 1. Kuu keskmised elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Märtsis toimus Balti riikides elektrihindade märkimisväärne langus, mis oli tingitud soojemast ilmast ja sellega seotud elektrinõudluse vähenemisest peaaegu viiendiku võrra võrreldes veebruariga. Samal ajal suurenes Nord Pooli piirkonnas tuuleenergia tootmine ja päikeseenergia osa elektritootmises suurenes märkimisväärselt, mis vähendas oluliselt elektrihindu päevasel ajal. Samal ajal andis Latvenergo suur tootmine hüdroelektrijaamades suure panuse Balti elektribilanssi, kattes märtsis üle viiendiku Balti riikide elektrienergia kogutarbimisest.

Elektrienergia import Balti riikidesse vähenes märtsis võrreldes veebruariga 25%. Impordi märkimisväärne vähenemine tulenes peamiselt NordBalti kaudu Rootsi neljandast kaubanduspiirkonnast Leetu suunduva elektrienergia impordi vähenemisest 67% ehk 270 GWh võrra. Selle põhjuseks oli minimaalne hinnaerinevus müügipiirkondade vahel – Leedu kuu keskmine hind oli 82,15 eurot/MWh ja Rootsi neljandas piirkonnas 78,60 eurot/MWh, sealjuures Leedu hinnatase oli kahe nädala jooksul madalam, mille tulemuseks oli väiksem elektriimport Rootsist. Olulist mõju impordi vähenemisele avaldasid ka NordBalti ühenduse remondist tingitud aeg-ajalt esinevad võimsuspiirangud, millest pikim pidev katkestus kestis neli päeva. Elektrienergia import Poolast Leetu LitPoli kaudu vähenes samuti veebruariga võrreldes 64%. Peamine põhjus oli kõrgem elektrihind Poolas, kus kuu keskmine hind ulatus 104,63 euroni/MWh, mis oli 27% kõrgem kui Leedus, mistõttu Leedu oli märtsis Poola suunal elektrienergia netoeksportija.

EstLink-1 ja EstLink-2 kaudu Soomest Eestisse suunduv elektrivoog suurenes 17%, kuid see ei suutnud kompenseerida elektriimpordi järsku vähenemist Rootsist Leetu, kui analüüsida Balti riikide elektrienergia impordibilanssi tervikuna.

Märtsis kasvas tuuleenergia tootmine Põhjamaades võrreldes veebruariga 56%, samas kui

Balti riikides vähenes see 3%. Samal ajal kasvas päikeseenergia tootmine Põhjamaades võrreldes veebruariga järsult 1 TWh-ni, samas kui Balti riikides suurenes päikeseenergia tootmine 371 GWh-ni. Samal ajal langes tuumaelektrijaamade kättesaadavus 78%-ni, mis on 16% vähem kui eelmisel kuul, mis viis elektritootmise 24%-sele vähenemisele Rootsis, samas kui Soomes kasvas tootmine 8% võrra.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades märtsis 2026 (allikas: Nord Pool)

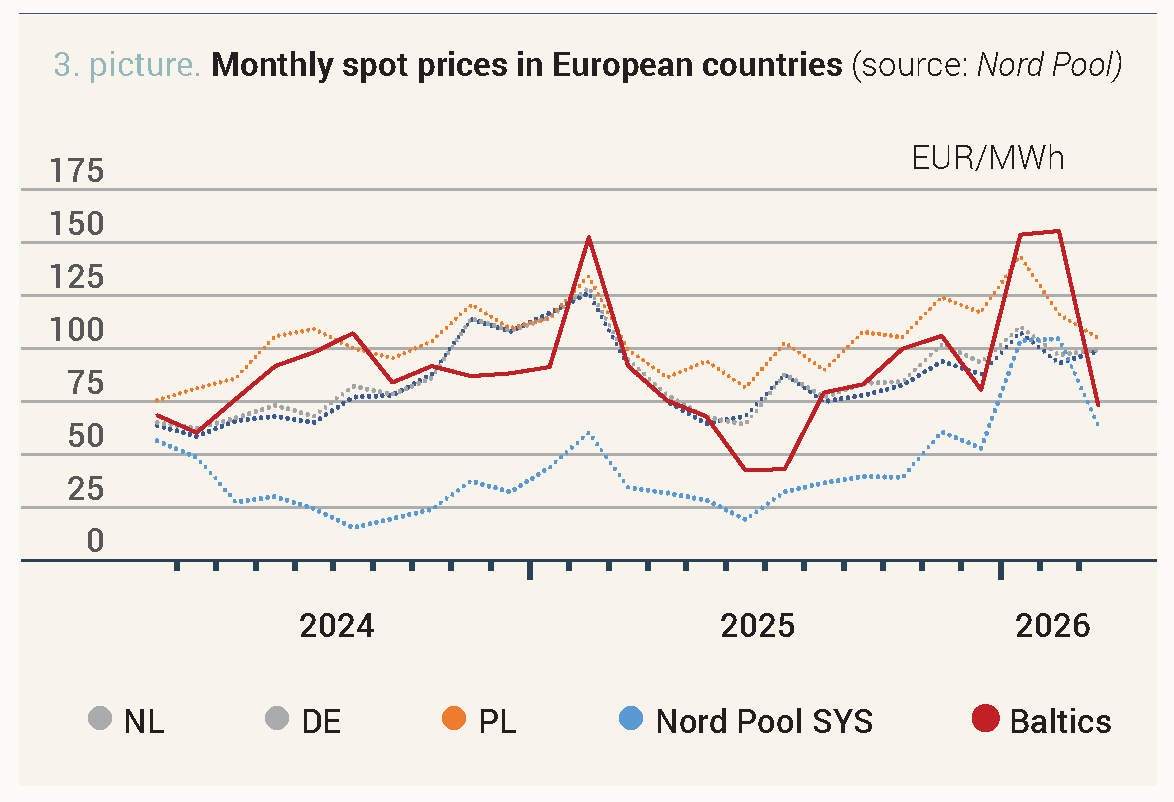

Joonis 3. Elektri hulgimüügihinnad Euroopa riikides (allikas: Nord Pool)

Baltimaade elektritarbimine vähenes märkimisväärselt, elektritootmine vähenes mõõdukamalt

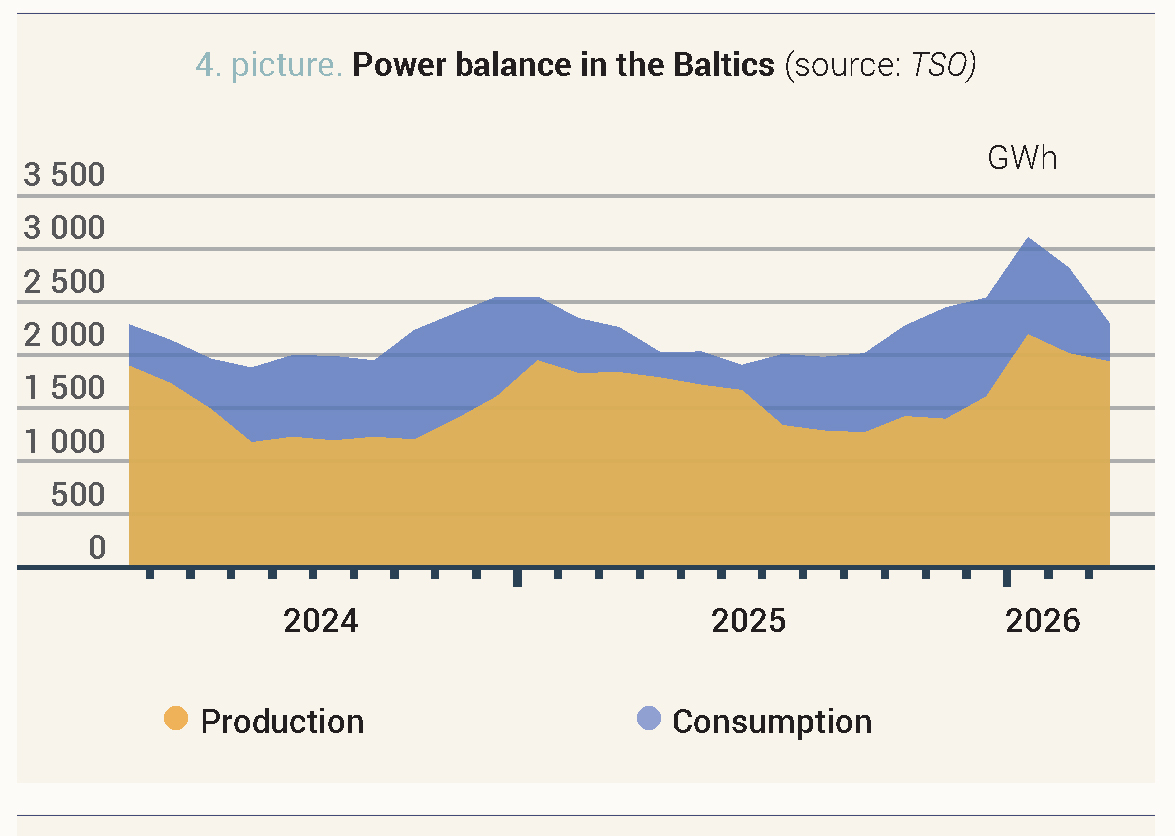

Märtsis ulatus elektrienergia kogutarbimine Balti riikides 2293 GWh-ni, mida on 19% rohkem

kui veebruaris ja 2% rohkem kui 2025. aasta märtsis. Läti elektritarbimine ulatus 625 GWh-ni,

mis on 9% vähem kui eelmisel kuul ja 8% rohkem kui samal perioodil mullu. Eestis vähenes elektritarbimine veebruariga võrreldes 19%, ulatudes 695 GWh-ni, kuid aasta arvestuses suurenes see 2%. Leedus ulatus tarbimine aga 973 GWh-ni, mis on 24% vähem kui eelmisel kuul ja 3% vähem kui aasta tagasi.

Samas vähenes elektritootmine Baltimaades märtsis võrreldes veebruariga 4%, kuid eelmise aasta sama perioodiga võrreldes suurenes see 6%, kusjuures kogutootmine ulatus 1940 GWh-ni. Lätis kasvas elektritootmine 6% võrra 725 GWh-ni, samas kui Leedus vähenes see 3% võrra

804 GWh-ni. Kõige suurem oli langus Eestis, kus tootmine vähenes eelmise kuuga võrreldes 17% võrra 410 GWh-ni.

Joonis 4. Baltimaade elektribilanss (allikas: PSO)

Märtsis oli Balti elektritootmise ja -tarbimise suhe 85%. Lätis oli see suhe 116%, Leedus 83%

ja Eestis 59%.

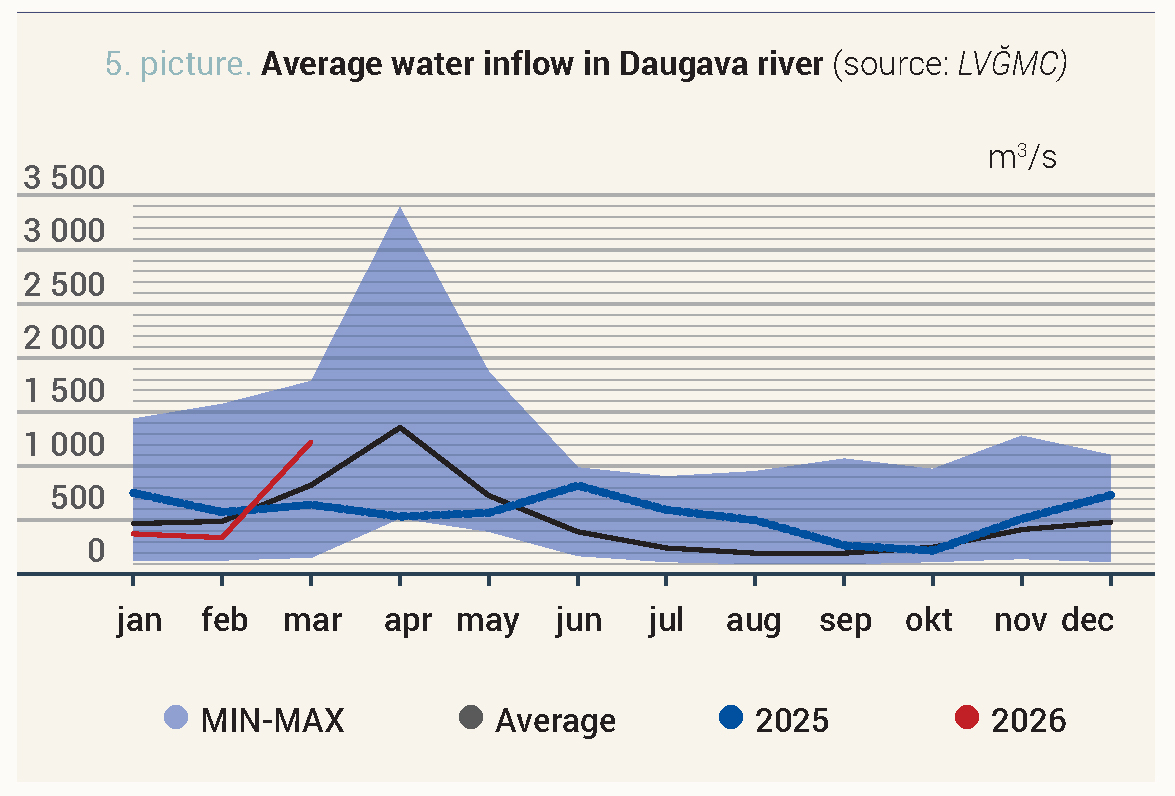

Suurvesi aitas kaasa Daugava vee juurdevoolu kiirele suurenemisele

Seoses tulvavete hooaja algusega Lätis suurenes Daugava jõe juurdevool kiiresti kuu

esimesel poolel 328 kuupmeetrist sekundis kuni 1946 kuupmeetrini sekundis. Kuu teisel

poolel vähenes juurdevool mõõdukalt, olles kuu lõpus 1654 m³/s. Kuu keskmine juurdevool Daugavasse oli 1171 m³/s, mis on 286% rohkem kui veebruaris ja 42% rohkem kui sama perioodi pikaajaline keskmine (827 m³/s).

Joonis 5. Vee juurdevool Daugavasse, m3/s kuus keskmiselt (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

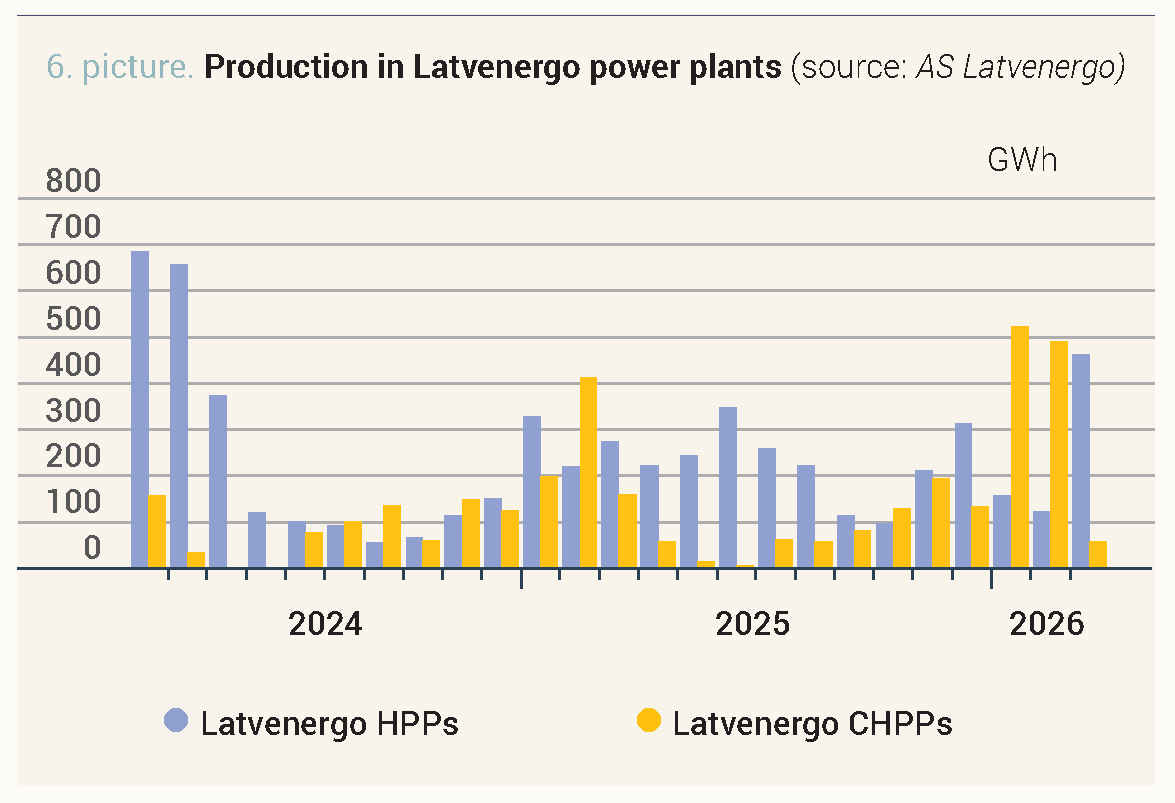

Latvenergo elektritootmise struktuur muutus võrreldes veebruariga suurvee tõttu

oluliselt, kusjuures hüdroelektrijaamade elektritootmine suurenes märkimisväärselt ja soojuselektrijaamade tootmine vähenes järsult. Selle tulemusel toodeti elektrit kokku 545 GWh. Elektritootmine hüdroelektrijaamades suurenes veebruariga võrreldes 289%, andes kokku

485 GWh. Seevastu elektritootmine soojuselektrijaamades vähenes 88% võrra 60 GWh-ni.

Joonis 6. AS Latvenergo Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

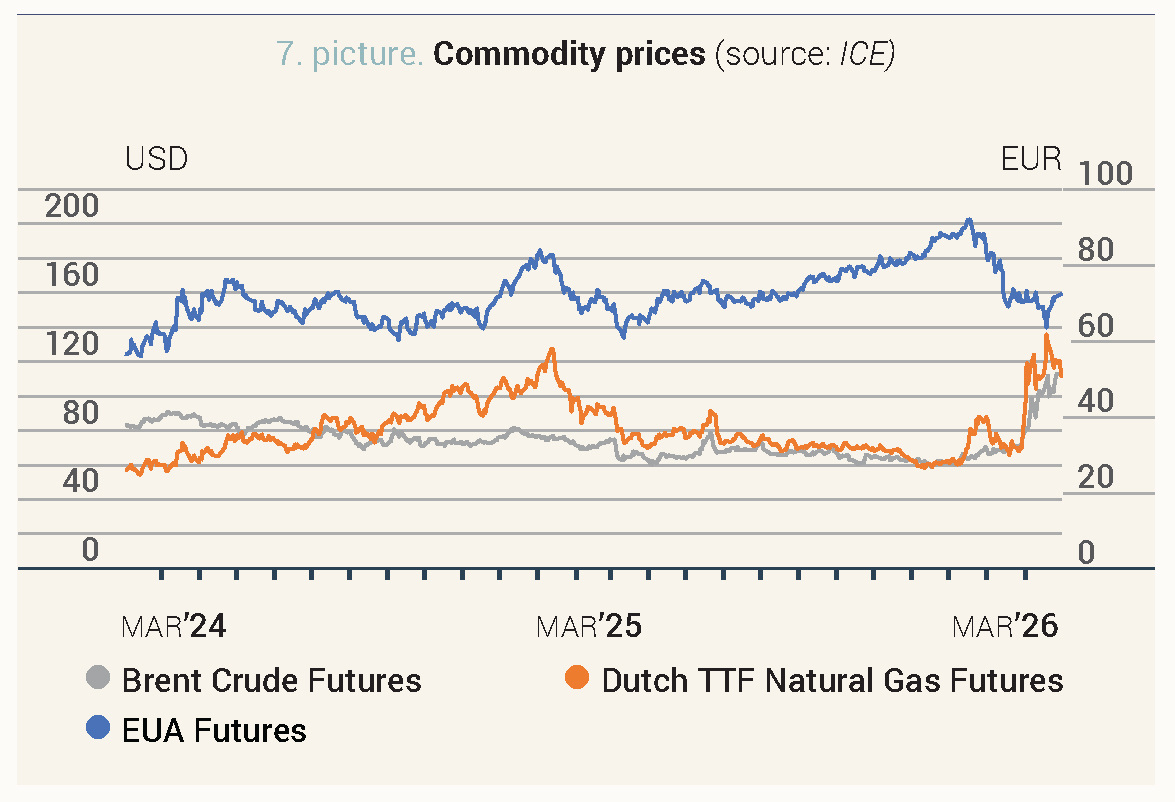

Elektrienergia futuuride hindu mõjutavad hooajalised ja geopoliitilised tegurid

Märtsis vähenes järgmise kuu elektrienergia süsteemilepingu (Nordic Futures) hind 13%,

jõudes 66,82 euroni/MWh, samas kui järgmise aasta lepinguhind suurenes 8%, jõudes

45,25 euroni/MWh. Järgmise kuu lepingu hinnalanguse põhjuseks olid soojemad temperatuurid

ja sellest tulenev väiksem elektritarbimine, samuti tuuleelektrijaamade tootmise tugev kasv ja päikeseenergia tootmise järsk suurenemine elektribilansis koos kevadhooaja saabumisega. Järgmise aasta lepingu hinnatõusu mõjutas omakorda geopoliitiline olukord Lähis-Idas, mis tõi kaasa energiahindade järsu tõusu ja ebakindluse. Samal ajal jäi Põhjamaade hüdroressursside kättesaadavus piiratuks, hüdrobilanss oli 21,6 TWh alla normi.

Maagaasi hind tõusis märtsis järsult Lähis-Ida sõja tõttu, mis põhjustas LNG tarnekatkestusi

Maagaasi järgmise kuu lepingu (Dutch TTF front-month index) hind kasvas märtsis veebruariga võrreldes järsult 58,65% ja jõudis 52,02 euroni/MWh. Kuu jooksul olid hinnad eriti volatiilsed,

kuna turg reageeris poliitilistele signaalidele ja Lähis-Ida konflikti arengutele, ületades lühiajaliselt 60 euro/MWh taset.

Maagaasi hinna kujunemisel oli eelmisel kuul võtmeteguriks USA ja Iisraeli sõda Iraani vastu Lähis-Idas ja selle proxy-grupeeringute (Hezbollah ja huthid) vastu, mis mõjutas oluliselt ülemaailmseid veeldatud maagaasi (LNG) tarneid. Tavaliselt liigub umbes 20% maailma energiaressurssidest, sealhulgas veeldatud maagaas, läbi Hormuzi väina, kuid alates 28. veebruarist on see faktiliselt suletud. Samal ajal on toimunud rünnakud üksteise energiataristu vastu, mis piiravad ressursside hankimist ja eksporti, eelkõige rünnak Katari Ras Laffani LNG-terminali vastu, mis vähendas selle ekspordivõimsust umbes 17% võrra ja põhjustab püsivaid tarnehäireid. Täiendavat survet ülemaailmsetele LNG-tarnetele põhjustas ka Austraalia LNG tarnete katkemine pärast troopilise tsükloni põhjustatud kahjustusi, mille mõju võib püsida mitu nädalat, mis suurendab konkurentsi saadaolevate LNG-lastide pärast.

Kuu jooksul reageerisid hinnad eelkõige deeskaleerumise signaalidele, nt pärast USA presidendi teadet võimalikest rahuläbirääkimistest Iraaniga ja viiepäevasest rünnakute pausist langes TTF ühe päevaga 10%. Turud reageerivad poliitilistele teadaannetele aga üha vähem, sest neis nähakse katseid stabiliseerida finantsturge, mis ei pruugi kajastada piirkonna tegelikku olukorda. Pikemas perspektiivis võivad tarneolukorda parandada uued veeldatud maagaasi projektid Põhja-Ameerikas, nagu näiteks USA Golden Pass LNG (21,2 mld kuupmeetrit aastas), mis on alustanud tootmist ja kavatseb alustada eksporti käesoleva aasta teises kvartalis.

ELi maagaasivarude täituvus vähenes märtsi lõpus 28,05%-ni, mis on 2 protsenti vähem kui veebruaris ja umbes 5,61 protsenti vähem kui samal perioodil mullu. Varude madal tase tähendab suurt hinnatundlikkust jätkuvate konfliktide ja uute eskalatsioonide suhtes, kuna varusid tuleb järgmiseks hooajaks täiendada madalalt tasemelt, konkureerides Aasiaga veeldatud maagaasi tarnete pärast.

Toornafta futuurlepingu (Front Month Brent crude oil) keskmine hind suurenes märtsis eelmise kuuga võrreldes 43,58% ja jõudis 99,60 USA dollarini barreli eest. Hinnad tõusid peaaegu iga kauplemispäevaga terve kuu vältel, ületades kuu lõpus 110 USA dollarit barreli eest.

Tugevat hinnakasvu põhjustas Lähis-Ida konflikti eskaleerumine. Alates sõja algusest on Hormuzi väina saanud läbida vaid väga väike arv tankereid, peamiselt Iraanile sõbralikest riikidest (Hiina ja India), samas kui rünnakud energiataristule nii Iraanis kui ka Araabia riikides mõjutavad otseselt tootmist ja edasisi ekspordivõimalusi pikemas perspektiivis.

Rahvusvaheline Energiaagentuur (IEA) kiitis kuu esimesel poolel heaks u 400 miljoni barreli strateegiliste naftavarude vabastamise, mis aitab lühiajaliselt leevendada pakkumise survet, kuid ei saa avaldada olulist mõju hindadele, kuna Hormuzi väina kaudu transporditakse tavaliselt kuni 20 miljonit barrelit päevas. Iraani toetatud huthide rühmituse sekkumine sõtta kuu lõpus kujutab endast täiendavat ohtu ülemaailmsele varustamisele, ohustades Punase mere kaubateid, kuhu Saudi Araabia on suunanud osa oma naftaekspordist East-West torujuhtme kaudu.

Samal ajal suurendab USA jätkuvalt piirkonnas oma sõjaväe kontsentratsiooni, millest tulenevalt piiratud maapealse operatsiooni tõenäosus suureneb. Pentagon taotles märtsis valitsuselt täiendavalt umbes 200 miljardit USA dollarit, mis viitab sellele, et valmistutakse pikaajaliseks konfliktiks laiemate eesmärkidega. Samal ajal peavad USA ja Iraan läbirääkimisi võimaliku ajutise relvarahu või konflikti pikaajalise lahenduse üle, mis leevendaks pingeid turgudel ja taastaks laevaliikluse Hormuzi väina kaudu.

Euroopa saastekvootide (EUA Futures) 26. detsembri lepinguhind vähenes märtsis 7%, jõudes keskmiselt 70 euroni/t, mis on madalaim tase viimase 11 kuu jooksul. Kuu esimesel poolel hinnad langesid, mis oli tingitud poliitilisest ebakindlusest seoses ELi saastekvootide müügisüsteemi võimalike muudatustega, sealhulgas saastekvootide turgu reguleeriva mehhanismi (MSR) kohandamisega ning tasuta saastekvootide eraldamise võimalike muudatustega. Täiendavat mõju avaldas investeerimisfondide pikkade netopositsioonide vähenemine. Kuu keskel langes hind ajutiselt alla 64 euro tonni eest, kuid tõusis teises pooles suhteliselt kiiresti u 72 euroni/t, mis tulenes Euroopa Komisjoni signaalidest säilitada ELi saastekvootide müügisüsteem ilma radikaalsete lühiajaliste muudatusteta, samuti kasvavast korrelatsioonist gaasihindadega.

Joonis 7. Energiatoodete hinnad (allikas: ICE)